Italiano

Italiano English

English

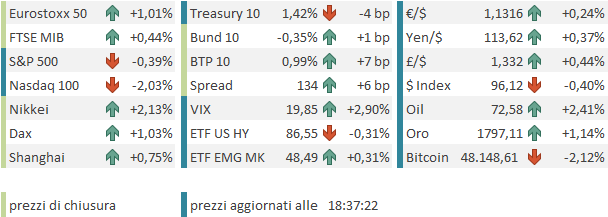

La festa è continuata fino alla fine ieri sera a Wall Street. L’S&P 500 ha guadagnato l’1.63%, il Nasdaq 100 addirittura il 2.35%. A outperformare sono stati i settori tech e difensivi/rate sensitive come heathcare, utilities, mentre tra i peggiori troviamo energy e banche, ovvero quelle che dovevano giovarsi dei rialzi dei rendimenti. Che però in effetti sono stati scarsi (uno o 2 basis points) mentre il Dollaro è addirittura sceso.

Niente male davvero per un FOMC che:

** ha dichiarato che l’inflazione non ha più natura temporanea ma di domanda, e vi è un rischio che metta radici

** ha segnalato 3 rialzi nel 2022, vs zero indicati a Settembre

** ha accelerato il tapering a ritmo doppio

** ha lasciato intendere che questo ristoro dello stimolo sarà più rapido dei precedenti

Una spiegazione che ho trovato ben argomentata, è che la FED ha lasciato intendere che sarà quanto mai cauta e attenta a non indisporre i mercati, e segnalerà attentamente e in anticipo ogni mossa. Lo ha ribadito Powell ieri sera quando un giornalista gli ha chiesto come mai, se la situazione si è evoluta così drasticamente, non hanno fermato immediatamente gli acquisti. Il Presidente Fed ha risposto che i mercati sono molto sensibili alla gestione del bilancio FED, e quindi bisogna essere cauti e metodici. Loro avevano segnalato questo tipo di percorso (accelerare il tapering) ed era appropriato attenervisi e non sorprendere il mercato. Non che un segreto, beninteso.

Forse un po’ sofisticata come tesi, ma è un fatto che il consenso era chiaramente per un outcome simile a quanto poi emerso, che si trattava di un outcome hawkish e quindi la gente si era tatticamente posizionata di conseguenza, e quindi nessuno aveva da “reagire ” alle news. L’ottimismo di Powell, in particolare sull’impatto di Omicron (*POWELL: COMFORTABLE THAT ECONOMY CAN HANDLE OMICRON), ha fatto il resto.

Powell ha convinto anche l’Asia, anche se ovviamente l’entusiasmo per una Fed che fa tightening è un po’ più tiepido. Infatti a parte un buon balzo del Nikkei, il resto degli indici mostra progressi tra il moderato (“A” shares cinesi, Taiwan, Seul) e il marginale (Hong Kong, “H” shares, Mumbai) con addirittura Jakarta e Sydney in calo.

Per quanto riguarda i dati macro, i PMI flash in Giappone vedono quello manifatturiero (54.2 da prec 54.5) rimanere più o meno stabile mentre il rallentamento si vede nei servizi (51.1 da prec 53) , col risultato che il Composite è calato di 1.5 a 51.8. Rallentamento anche in Australia con il composite che passa da 55.7 a 54.9, qui più a causa del manifatturiero (57.4 da 59.2). Ma i livelli assoluti di attività sono molto più elevati.

L’apertura europea vedeva anche in Eurozone la pubblicazione dei PMI flash di Dicembre. Un rapido sguardo mostra che il deterioramento del livello di attività è continuato se si esclude il manifatturiero tedesco.

La debolezza è incentrata sui servizi, con il settore terminato in contrazione in Germania. E’ chiara la provenienza del freno: è il ritorno di fiamma del Covid, e relative misure di contenimento. E’ probabile che questi numeri siano da considerare un po’ old news, se è vero, come dicono Johnson e altri, che Omicron porterà ad una crescita vertiginosa dei casi.

Su quel fronte, la buona notizia sarebbe che, in base ad uno studio dell’università di Hong Kong, la velocità di diffusione della Omicron dipenderebbe da un enorme facilità di attecchimento nel tessuto bronchiale (70X la Delta link ). Questo ridurrebbe di tantissimo l’incubazione, accentuando l’impressione di rapidità del contagio. Ma invece il virus sarebbe più lento a diffondersi nei polmonii (10 volte di meno), il che farebbe sperare in sintomatologia meno grave. Il tutto assolutamente da valutare e confermare: si tratta di risultati preliminari uniti a ipotesi.

Peraltro, stamattina gli indici Eurozone avevano in primo luogo da fare il catch up col megarally di Wall Street ieri sera dopo le 20, e in secondo luogo da relazionarsi con il meeting ECB. Naturalmente l’apertura è stata abbastanza spumeggiante, con le principali piazze leste a prendere grossi progressi. nervosismo, ma poca direzionalità, per contro, su tassi e divisa unica (che però aveva recuperato ieri sera post FED).

In realtà oggi era previsto un festival di Banche Centrali.

1) la Swiss National Bank ha lasciato tutto invariato, e sottolineato la (a suo parere) sopravvalutazione del Franco, sul quale si è riservata di intervenire, e l’incertezza comportata dal Covid, con la nuova variante a peggiorare il quadro.

2) La Norges Bank ha invece aumentato il tasso di 25 bps a 0.5%, in linea con le attese, e segnalato altri rialzi, presumibilmente a cominciare da marzo 2022. La Corona ha gradito.

3) E la Bank of England, a metà giornata, ha infine deliverato i suoi 15 bps di rialzo a 0.25%, con una maggioranza schiacciante (8-1). Tutti i membri hanno convenuto che ulteriori modesti rialzi sono probabili nei prossimi 3 anni, e 8 di loro hanno deciso che in assenza di un azione le aspettative correvano il rischio di disancorarsi. Interessante la lettura dei rischi su omicron, dove quelli economici sono stati minimizzati come dalla Fed, ma si è sottolineato che potrebbe avere un effetto inflattivo. Dopo il flop dello scorso meeting, la sterlina ha reagito positivamente.

**[RTRS] – BANK OF ENGLAND SAYS EXPERIENCE SINCE MARCH 2020 SUGGESTS THAT SUCCESSIVE WAVES OF COVID APPEAR TO HAVE HAD LESS IMPACT ON GDP, ALTHOUGH THERE IS UNCERTAINTY AROUND THE EXTENT TO WHICH THAT WILL PROVE TO BE THE CASE ON THIS OCCASION

*BOE SAYS U.K. INFLATION LIKELY TO PEAK AROUND 6% IN APRIL

*BOE SAYS INFLATION STILL EXPECTED TO FALL BACK IN 2H 2022

*BOE: NEW VARIANT COULD RAISE INFLATION PRESSURES FURTHER.

4) E arriviamo all’ECB, che come segnalato, ha annunciato il termine del PEPP a Marzo, e indicato che il ritmo degli acquisti scenderà un po’ nei prossimi mesi. Il reinvestimento dei proventi del PEPP continuerà fino a fine 2024. Per “ammortizzare” la scomparsa della PEPP, gli acquisti del vecchio programma, l’APP, verranno portati a 40 bln mese nel secondo trimestre, a 30 nel terzo, e a 20 nel quarto trimestre 2021. Ovviamente il tutto da considerare modificabile alla bisogna. Questo è forse un po’ meno generoso di quanto il mercato si aspettava. Se non altro, l’intenzione è di non toccare i tassi finche l’APP non termina gli acquisti netti, il che esclude che sia l’anno prossimo.

La Lagarde nella conference, pur riconoscendo che il quadro richiede una riduzione dello stimolo, ha ribadito che dubitano di alzare i tassi nel 2022, e che nel caso sono pronti a modificare le misure in ogni senso. Diversamente da Powell, continua a definire l’inflazione frutto del caro energia e temporanea in gran parte. Meno ottimista anche su Omicron.

Naturalmente nel pomeriggio le solite fonti anonime hanno riportato i pareri di chi ha subito le decisioni della maggioranza del Governing Council, confermando che esiste un fronte di falchi che scalpita.

** GOVERNORS OF BELGIUM, AUSTRIA AND GERMANY DISAGREED WITH PARTS OF THE ECB’S DECISION ON THURSDAY: SOURCES

** ECB HAWKS UNHAPPY ABOUT EXTENDING PEPP REINVESTMENTS TO 2024, NOT SETTING END DATE FOR APP: SOURCES

** ECB POLICYMAKERS DISAGREED ON INFLATION OUTLOOK, SOME STRESSED UPSIDE RISKS TO NEW FORECASTS: SOURCES

Se l’azionario è rimasto preda dell’euforia made in US, i rendimenti e la divisa hanno risentito moderatamente del tono “insolito” da parte dell’ECB, anche se sicuramente più cauto rispetto a FED E BOE.

Nel pomeriggio parecchi dati in US usciti in ordine sparso:

I sussidi sono più o meno in linea coi recenti numeri, bassi a indicare un mercato del lavoro ormai tirato. Bene i nuovi cantieri, e anche i permessi a Novembre, molto più debole delle attese il Philly Fed di dicembre, prima survey manifatturiera regionale a deludere. Enorme il calo dei new orders (-33.7 a 13.7). In linea la produzione industriale di novembre, e il Kansas Fed di Dicembre, ma peggio delle attese i PMI flash di Dicembre.

In apertura Wall Street ha provato a costruire sul rally di ieri, ma al momento la pessima vena del tech e del Nasdaq continua e così anche l’S&P 500 ha virato al ribasso e si mangia un po’ dei progressi di ieri. Vedremo come saranno le chiusure. Domani poi è il triple witching (scadenza futures e opzioni su indici e single stocks), cosa che confonde ancora di più la price action.

La chiusura europea vede comunque gli indici postare progressi decenti, anche se a metà giornata i guadagni erano circa il doppio. Discorso analogo per l’€ e per i rialzi dei rendimenti, che comunque permangono. Restano invece forti le commodities, con oil in testa, e compreso l’oro. La risk aversion a Wall Street ha fatto sparire anche i timidi rialzi dei rendimenti dei treasuries in risposta alla FED di ieri.

Personalmente, mi attendo che, superati i vari meeting delle banche centrali, i mercati tornino a focalizzarsi su Omicron, nel bene e nel male. Su quel fronte le misure di contenimento preventive aumentano a vista d’occhio, in linea con i casi (+88k in UK link ).Ma stanno anche venendo accelerate le approvazioni di eventuali contromisure. Resta a mio parere la wild card più importante di questo fine anno, e il mercato la sta ancora sottovalutando.

** EMA ISSUES ADVICE FOR POTENTIAL EARLY USE OF PFIZER’S NOVEL COVID-19 ORAL ANTIVIRAL CANDIDATE

** PFIZER INC- ALSO INITIATED ROLLING SUBMISSION WITH EMA FOR POTENTIAL EU CONDITIONAL MARKETING AUTHORIZATION OF PAXLOVID