Italiano

Italiano English

English

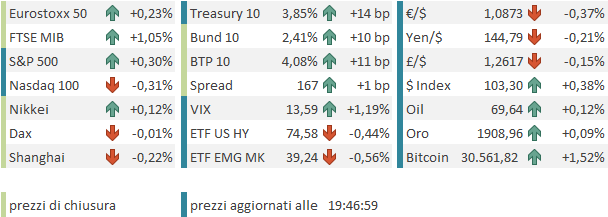

Chiusura pressochè invariata per Wall Street ieri sera (mercoledì) con l’S&P 500 a -0.04% e il Nasdaq 100 a +0.12%. Il mercato obbligazionario ha sostanzialmente ignorato le dichiarazioni dei vari banchieri centrali a Sintra, con i rendimenti generalmente calati.

La seduta asiatica ha avuto un decorso opaco. Dei principali indici, solo Mumbai ha mostrato performance degne di questo nome, mentre Tokyo, Taiwan, Jakarta e Sydney sono rimasti dalle parti della parità. Male, manco a dirlo, il China complex, insieme a Vietnam e Seul.

Sul fronte macro, prevalentemente good news. Bene le retail sales di maggio in Giappone (grazie al turismo) e in Australia. Bene la business confidence in Nuova Zelanda.

In Cina c’è grande attesa per i PMI ufficiali manifatturieri, servizi e composite in pubblicazione stanotte. Le attese sono per stabilità su manifatturiero e lieve rallentamento per i servizi. Ma chissà come reagirà un mercato che è dominato dal pessimismo: se uscissero brutti, potrebbe giovarsi di attese di aumento di stimolo. Non ci resta che attendere.

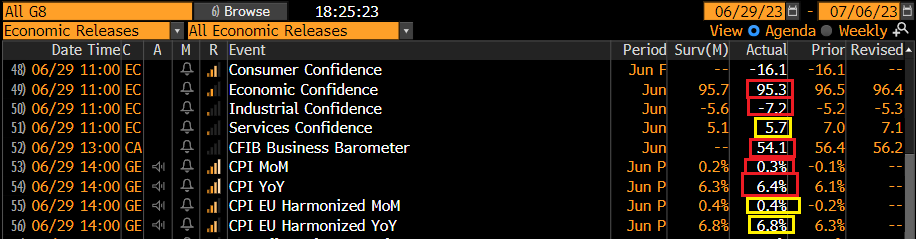

L’apertura europea è stata caratterizzata da un primo mini shock per i bonds, ovvero l’inflazione spagnola sopra attese.

E’ anche vero che l’inflazione anno su anno, armonizzata e non, è tornata sotto il target ECB del 2%, con la Spagna prima tra le principali economie EU a raggiungere questo traguardo. Ma il mercato era assuefatto a sorprese al ribasso. Inoltre la core inflation è rimasta bella alta. Questo numero ha dato subito un impronta rialzista ai rendimenti, contraria a quella osservata ieri. A quest’effetto hanno collaborato in parte anche i dati di CPI delle varie regioni tedesche, che hanno lasciato intendere che si andava verso una moderata sorpresa al rialzo alla pubblicazione del dato, nel primo pomeriggio.

Infine, anche il discorso di Powell alla Bank of Spain, nel quale il presidente Fed ha ribadito, per l’ennesima volta, la sua view, ha avuto un po’ di effetto.

*POWELL: PROCESS OF GETTING INFLATION TO 2% HAS LONG WAY TO GO

*POWELL: MAJORITY OF FOMC SEES 2 OR MORE RATE HIKES BY YEAR-END

*POWELL: EXTENT OF MARCH BANK-TURMOIL EFFECT ON CREDIT UNCERTAIN

*POWELL: MARCH BANK TURMOIL MAY LEAD TO TIGHTER CREDIT CONDS

*POWELL: WE’RE RELUCTANT TO SAY CRISIS IS OVER

*POWELL: WE’RE STILL VERY CAREFULLY WATCHING BANKING SYSTEM

*POWELL: POLICY HAS ONLY BEEN RESTRICTIVE FOR 6-9 MONTHS

*POWELL: TIMING AND EXTENT OF RATE HIKES WILL DEPEND ON ECONOMY

*POWELL: WE HAVEN’T TAKEN CONSECUTIVE MOVES OFF THE TABLE

*POWELL: WE HAVE TO BE READY TO FOLLOW THE DATA

A metà mattinata i dati di confidence in Europa sono usciti tutti in calo, come era prevedibile visto il recente tono dei dati del vecchio continente.

Alle 14.00 la pubblicazione del CPI tedesco ha confermato la lieve sorpresa al rialzo del dato non armonizzato.

Siamo così approdati al primo pomeriggio con l’azionario continentale in recupero, trainato dal punto di vista settoriale dalle banche e a livello geografico da Piazza Affari, mentre il Dax faticava un po’ di più. Sul fronte tassi rimbalzo dei rendimenti, e con l’€ in recupero, mentre tra le commodity il Rame ancora debole, e il resto in consolidamento.

E qui è cominciato lo spettacolo, perchè invece i dati USA hanno riservato alcune sorprese.

Intanto, il GDP del primo trimestre 2023 è stato rivisto al rialzo di uno 0.6% annualizzato, grazie ad un maggior contributo dei consumi, e un contributo positivo del canale estero. Ricordo che, ai tempi, ci si aspettava un GDP negativo per il primo trimestre del 2023, vista la debolezza con cui gli USA avevano chiuso il 2022. Quindi un consuntivo a 0.5% sul trimestre è decisamente OK, anche se già alla prima stima si era visto che c’era stata crescita. Buone notizie anche sul fronte prezzi con price index e core PCE rivisti al ribasso.

Ancora più di impatto è stato il brusco calo dei sussidi di disoccupazione, terminati 26.000 unità sotto attese. Si tratta di un dato singolo, ma decisamente inatteso, e oltretutto nella serie vi sono ancora le distorsioni legate al cambio di metodo in Minnesota, e alle truffe in Ohio. E poi il monte percettori è ancora calato. Anche se Goldman ha evidenziato una possibile distorsione della destagionalizzazione.

Sta di fatto che il mercato stava iniziando a immaginare una crescente debolezza del mercato del lavoro, complici gli ultimi numeri, ma anche la debolezza delle survey di attività. Ma questi numeri lo riportano al punto di partenza, ovvero un mercato del lavoro che resta anche troppo robusto. Il rischio e di vedere, tra 8 giorni, un altro labour market report bello robusto.

Infine, le pending home sales hanno deluso. Ma il motivo è il solito, ci sono poche case in vendita, perchè i propretari sono riluttanti a rimborsare mutui contratti a tassi bassi. Abbiamo già rilevato come le vendite di case nuove e i nuovi cantieri stiano rimbalzando con forza. E dal punto di vista del GDP, le case nuove contano di più.

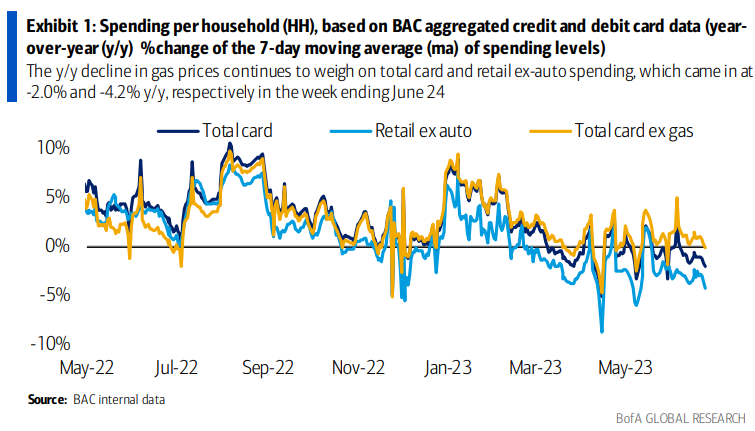

In generale quindi ancora notizie piuttosto positive per l’economia USA, anche se alcune risultano parecchio datate (siamo alla fine del secondo trimestre). Resta da capire come mettere insieme questi numeri con le survey di attività mediocri che abbiamo visto di recente (le varie survey regionali, gli ISM). E con altri indicatori micro, come i fallimenti, e la spesa per consumi risultante dall’aggregazione delle carte di credito.

Ma è un fatto che i “hard data” in US stanno sorprendendo al rialzo, più o meno il contrario di quello che avviene in Europa, come mostra il confronto dei surprise index: ci sono quasi 200 punti tra le 2 serie.

Le news odierne hanno causato una batosta per i bonds, che credevano di aver passato indenni le forche caudine dei banchieri centrali e hanno dovuto prendere invece atto di questa grandinata di sorprese positive, anche sull’inflazione. In generale l’ economia USA non sembra in procinto di rallentare significativamente (concetto che al momento non può essere esteso all’Europa).

La Fed Funds strip è andata a scontare una probabilità dell’85% di un rialzo dei Fed Funds a luglio e un altro 40% di un ulteriore rialzo da 25 bps entro novembre, mentre il FOMC di dicembre, che mesi fa era indicato dai futures sotto al 4%, ora sconta Fed Funds più alti di quelli attuali, avendo quasi recuperato i livelli precedenti la crisi bancaria (vedi grafico)

Anche il Dollaro ha reagito di conseguenza, e francamente c’è da chiedersi perchè non sia più alto, visto il primato dell’economia USA su quella continentale. Il fatto è che la curva europea si ostina a scontare un percorso di rialzi più aggressivo rispetto a quello USA, che prevede un ritorno dei Fed Funds al 4% entro fine 2024. Questo forse sostiene la divisa unica oltre i suoi meriti economici, che al momento sono pochi.

E l’azionario?

La salita dei rendimenti bagna un po’ le polveri al Nasdaq e ai titoli growth, ma questo al momento è compensato dalla forza delle banche , dei materials, degli industrials e dell’energy, con il risultato che l’S&P 500 guadagna moderatamente a metà seduta.

La fiammata dei tassi è intervenuta a temperare un po’ la forza dell’azionario Eurozone, che chiude con progressi modesti, e il Dax in marginale calo, ma le banche sugli scudi e Piazza Affari, migliore tra le europee e nuovamente a contatto con quota 28.000, già testata a Febbraio, Marzo, Aprile e metà giugno.

Il grafico è “bello” nel senso che una serie così lunga di test chiama una rottura rialzista. A rendermi perplesso è il quadro macro prevalente nel nord Europa, che non sembra supportare il bullish case per indici come il Dax. Ma non sarebbe la prima volta che il quadro tecnico prevale su quello macro, quest’anno. E comunque una outperformance di Milano sembra auspicabile.

In forte rialzo i rendimenti, in simpatia con gli USA e eventualmente in risposta alle sorprese su inflazione: vedremo domani Francia e EU come chiuderanno la serie. Intanto lo spread continua ad allargare lentamente, risentendo a margine del calo del supporto dei reinvestimenti del portafoglio ECB, visto che da luglio verranno fermati i reinvestimenti dell’APP. Oltretutto, qualche membro vorrebbe accelerare la riduzione del bilancio ( link Some ECB Officials Weigh Faster Reduction of Bond Portfolio).

Dopo tanto movimento le commodity chiudono in aggregato poco mosse.