Italiano

Italiano English

English

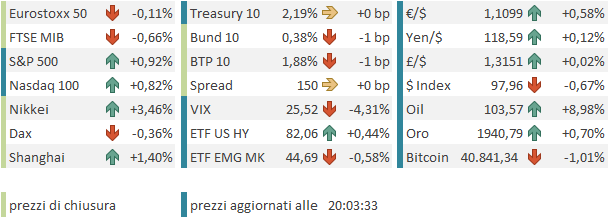

Ieri sera (Mercoledi) Wall Street ha chiuso sontuosamente (S&P 500 + 2.24% e Nasdaq 100 +3.7%). In aggregato, la performance degli ultimi 2 giorni dell’S&P 500 (2.14%+ 2.24%) è la migliore da 23 mesi a questa parte. Mica male per essere a cavallo di un FOMC, in cui tra l’altro sono stati alzati i tassi e nel complesso la performance è stata hawkish. Aggiungiamoci che il Dollaro è sceso, e la reazione degli asset USA risulta ancora più controintuitiva.

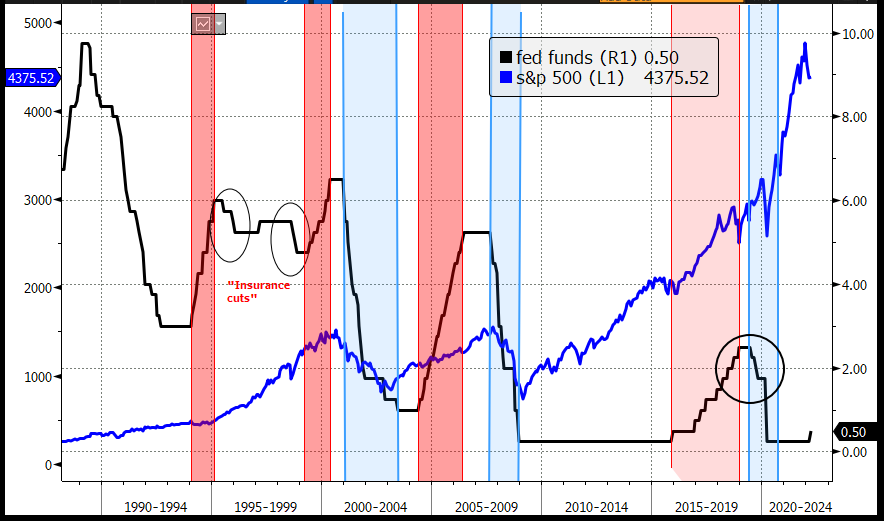

Va peraltro osservato che – fatto raro – lo scenario FOMC illustrato ieri da Powell coincide con quello prezzato dal mercato, per cui lo shock è stato relativo (in realtà la future strip è andata ad attribuire un 50 % di probabilità ad un ottavo rialzo da 25 nel 2022). E poi, ho visto circolare parecchio la considerazione che l’inizio delle serie dei rialzi non è mai negativo per l’azionario USA, e non ha mai caratterizzato l’inizio di un bear market nell’era moderna. Un osservazione fatta più volte anche dal sottoscritto in passato. Questo è il grafico dove solitamente mostro che i pericoli strutturali per l’equity sussistono quando la FED smette di rialzare e inizia a tagliare.

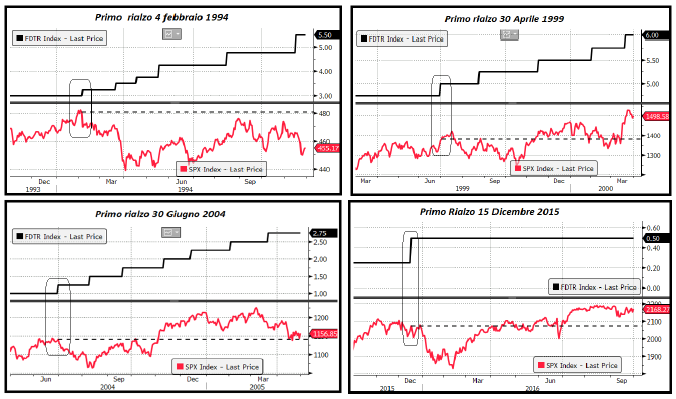

Va osservato che, nelle ultime 4 occasioni, il primo rialzo FED è stato salutato da una correzione, un fenomeno che avevo mostrato un questo altro grafico

Detto questo, in quest’occasione la correzione legata all’inasprimento della politica monetaria c’è già stata a inizio anno, quando la FED ha accelerato con il tapering e segnalato il rialzo. Delle occasioni precedenti indicate, solo nel 2015 c’era stato un QE da portare a termine, e il tapering era iniziato quasi 2 anni prima e terminato 13 mesi prima del primo rialzo.

In questo caso il mercato dovrà digerire un tapering portato a termine in 4/5 mesi, e, secondo lo scenario FED, riassunto nel grafico sotto, 7 rialzi di seguito e una riduzione del bilancio che inizia nella seconda metà dell’anno.

Direi che si tratta di uno scenario assai ambizioso, anche senza una guerra di mezzo.

Come accennato sopra, è interessante che il Dollaro, a fronte di questo scenario aggressivo, scenda. La spiegazione teorica è che ieri le proiezioni FED hanno indicato un target dei FED Funds al 2.75% nel 2023, ma un tasso di lungo periodo di 2.375%, a indicare che questi rialzi sono solo temporanei e in generale ulteriori aumenti del pricing vedranno una curva ancora più piatta, e saranno seguiti da tagli.

Personalmente, osservo che abbiamo avuto 2 meeting da parte di ECB (settimana scorsa) e FED (ieri) più hawkish delle attese. Ebbene, dopo quello della Banca Centrale europea l’€ è sceso, come a dire che il mercato dei cambi non crede che l’inasprimento della stance potrà essere attuato, o, se lo sarà, indebolirà l’economia EU. E oggi ieri/oggi il Dollaro ha avuto la stessa reazione. Meditate gente, meditate.

Venendo alla seduta asiatica, il China Complex ha dato un altro strappo, con Hang Seng e “H” shares in progresso del 7% e le “A” shares di un più modesto 1.5-2%. La mossa di Pechino, il “whatever it takes” cinese, come è stato chiamato (esagerato!) ha continuato a produrre effetti. Anche oggi sono saltate fuori misure a supporto tra cui la riduzione di commissioni e spese per il trading e il blocco della riforma delle tasse sull’immobiliare ( link )

** CHINA CUTS MINIMUM PROVISION FOR #STOCKS SETTLEMENT TO 16% – BBG

** CHINA SECURITIES DEPOSITORY, CLEARING CORP. REMOVES SOME FEES – BBG

Tra questo e la forza di Wall Street non c’è tanto da stupirsi che anche gli altri indici abbiano fatto bene. Tra i principali indici solo Jakarta ha ceduto e Ho Chi Min è rimasta invariata. Il resto si collocano tra il +1.05% di Sydney e il + 3.46% di Tokyo.

La seduta europea è iniziata con un tono più opaco. Il motivo principale (forse l’unico) è un calo dell’ottimismo sul fronte trattative, che avevano spinto i mercati al rialzo ieri. Sia da parte russa, con il ridimensionamento del pezzo del FT di ieri, che da quella ucraina sono giunte dichiarazioni più negative.

** KREMLIN SAYS REPORTS OF MAJOR PROGRESS IN UKRAINE TALKS ‘WRONG’

** ASKED ABOUT FT REPORT ON PROGRESS IN PEACE TALKS, KREMLIN SAYS: IT IS NOT RIGHT – THERE ARE ELEMENTS THAT ARE CORRECT BUT ON THE WHOLE IT IS NOT TRUE

** UKRAINE PRESIDENTIAL ADVISER SAYS PRESIDENT’S POSITION IS UNCHANGED: UKRAINE’S BORDERS AS OF 1991 MUST BE RECOGNISED

Così l’azionario ha ripiegato in mattinata, il petrolio ha ripreso l’ascesa insieme all’oro, e alle commodity agricole. Solo il Dollaro ha deviato dal consueto percorso della risk aversion, mentre i rendimenti sono rimasti chiusi tra le pressioni i origine FED e il bad mood.

Alle 13, la Bank of England ha a sua volta alzato i tassi di 25 bps a 0.75%. Ma a differenza dell’ECB e della FED i toni non sono stati così proattivi. Nello statement si è dichiarato che “un ulteriore modesto tightening potrebbe essere necessario, ma attorno a questo scenario i rischi sono in entrambe le direzioni”. Inoltre, vi è stato un dissenso, con Cunliffe che avrebbe voluto lasciare i tassi invariati, per timore di un impatto sui redditi. La Sterlina si è indebolita contro € ma è rimasta invariata vs $. In forte calo i tassi dei Gilt, in reazione alla sorpresa dovish.

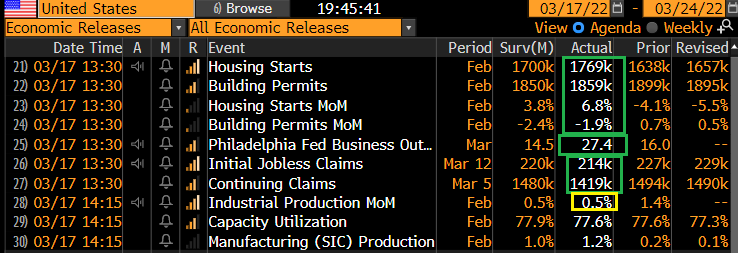

Tra i dati pubblicati in US nel pomeriggio il più interessante è il Philly FED di Marzo, in controtendenza rispetto all’Empire NY uscito ieri

Il balzo di oltre 10 punti è confermato nei sottoindici, con new orders +11.6 a 25.8 e employment +6.2 a 32.3. le attese a 6 mesi sono perà scese di 5 punti a 22.7.

Bene i sussidi alla disoccupazione settimanali, sotto consenso e bassi, bene i nuovi cantieri e i permessi di costruzione, in linea la produzione industriale di Febbraio.

L’apertura di Wall Street ha mostrato un po’ di volatilità, cosa che ha pesato sull’azionario Euro, oggi in underperformance. Dopodichè il quadro è tornato a migliorare, forse grazie ad un paio di headline dai toni promettenti. Domani Biden dovrebbe parlare con il Presidente Cinese Xi della situazione in Ucraina (stanotte la cina si era offerta di nuovo di mediare ( ** CHINA MAKING EFFORTS TO DEESCALATE SITUATION IN UKRAINE: ZHAO – BBG) e alla fine sembra che la cedola dei bonds russi da 117 milioni sia arrivata agli aventi diritto, e quindi il default russo è per il momento scongiurato.

**RUSSIAN SOVEREIGN BOND COUPON PAYMENT RECEIVED BY JPMORGAN, PROCESSED AND BANK DID ONWARDS CREDIT TO PAYING AGENT CITI – RTRS

** CHINA FOREIGN MINISTRY SAYS PRESIDENT XI WILL SPEAK WITH U.S. PRESIDENT BIDEN ON FRIDAY NIGHT BEIJING TIME – RTRS ( link )

**WHITE HOUSE SAYS BIDEN, IN CALL WITH CHINA’S XI, WILL HAVE OPPORTUNITY TO ASSESS WHERE XI STANDS ON RUSSIA IN UKRAINE

Sarà per questo, o perchè i mercati sono ancora troppo difensivi/sottopesati, la parte finale della seduta europea ha visto un forte recupero che ha portato gli indici a ridurre al minimo le perdite (Milano un po’ attardata) e Wall Street ad accumulare un discreto progresso che, messo insieme alle 2 sedute precedenti al momento fa oltre il 5%. Petrolio, oro, grani, etc però restano sul chi vive, e i rendimenti ritracciano di qualcosa in US.

In ogni caso, le ultime notizie sembrano indicare che il cessate il fuoco non è vicino (WESTERN OFFICIAL SAYS VERY BIG GAP BETWEEN POSITIONS IN UKRAINE–RUSSIA PEACE TALKS – RTRS), mentre OECD ricorda che la Guerra avrà un impatto robusto, anche se difficile da quantificare ex ante. Sembra improbabile che il recupero possa continuare senza scossoni. Vedremo.

** OECD: WAR MAY SHAVE 1 PERCENTAGE POINT OFF GLOBAL GDP IN 2022

** OECD: WAR MAY ADD 2 PERCENTAGE POINTS TO INFLATION IN 2022