Italiano

Italiano English

English

Nuovi massimi per Wall Street ieri (lunedì), totalmente indifferente alle ambasce elettorali in Eurozona. L’S&P 500 ha ritoccato il record, ma il +0.26% ci dice che il clima resta d’attesa per gli eventi di domani (pubblicazione del CPI USA di maggio e FOMC in serata), per cui non si prendono direzioni troppo decise. Difatti anche il Nasdaq ha mostrato progresso e record in chiusura, senza però impressionare (+0.39%). I rendimenti sono saliti in simpatia con quelli EU con il 10 anni treasury +4 a 3.47%.

Stanotte l’Asia ha preso l’ispirazione più dall’Eurozona che dagli USA, con le principali piazze in calo, con l’eccezione di Tokyo e Seul, marginalmente positive, e Mumbai al palo. Male il China Complex, con cedimenti vicini al punto percentuale, insieme a Sydney, mentre minori sono stati i cali per Vietnam e Taiwan.

Bloomberg ha riportato che le azioni del settore turismo sono calate a causa di un report di Citigroup che sostiene che nell’ultima festività (ieri le borse cinesi erano chiuse) si è viaggiato poco e optando per soluzioni cheap. Inoltre, un altro property developer è stato liquidato, cosa che ha messo pressione al settore ancora una volta ( link ).

La seduta europea è partita con un tentativo di rimbalzo degli indici, a fattorizzare il record di Wall Street. Parimenti bond governativi francesi e periferici hanno abbozzato una reazione dopo la debacle di ieri. E’ durata un paio d’ore e poi azionario e spreads hanno ricominciato a soffrire progressivamente accumulando perdite significative nella seconda parte della mattinata. Stesso comportamento da parte dell’€ a dimostrazione che il tema è stato il medesimo di ieri, le ricadute delle elezioni europee su Francia e periferia. Diversamente da ieri però la carta tedesca ha visto domanda da flight to quality. Sul fronte macro, una serie di dati in UK sul mercato dellavoro, tendenzialmente misti come qualità, ma in generale recanti disoccupazione in rialzo, e sussidi in accelerazione.

La curva UK ha reagito con significativi cali dei rendimenti, in controtendenza con il grosso degli emittenti Eurozona.

La curva UK ha reagito con significativi cali dei rendimenti, in controtendenza con il grosso degli emittenti Eurozona.

Oggi erano in parecchi a parlare tra i membri ECB. In aggregato davvero non c’è nulla di nuovo in questi temi.

*ECB’S SIMKUS: TOO EARLY TO DECLARE VICTORY OVER INFLATION

*SIMKUS: RATES CAN BE CUT MORE IF ECB SURE 2% GOAL WILL BE MET

*ECB RATE CUT MARKS A `DECISIVE ORIENTATION,’ VILLEROY SAYS

*ECB’S VILLEROY: SIGNIFICANT LEEWAY TO CUT AND STAY RESTRICTIVE

*VILLEROY: ECB MUST NEITHER RUSH NOR PROCRASTINATE ON CUTS

*ECB WILL LOOK MORE CLOSELY AT INFLATION FORECASTS: VILLEROY

*ECB’S VILLEROY: AN ECONOMIC SOFT LANDING IS IN SIGHT

*ECB WON’T PRE-COMMIT TO ANY INTEREST-RATE PATH: REHN

*ECB’S LANE: NOT PRE-COMMITTING TO A PARTICULAR RATE PATH

*LANE: RATES TO STAY SUFFICIENTLY RESTRICTIVE AS LONG AS NEEDED

*ECB’S LANE: WAGE GROWTH IS STILL ELEVATED

*ECB WILL BE AGILE ON RATES, AS DATA COME IN: LANE

*ECB’S LANE: RATE CUT LAST WEEK WAS `TIMELY’

*ECB’S LANE: MORE CUTS POSSIBLE IF ENOUGH PROGRESS TO 2% MADE

In tarda mattinata l’unico dato USA di oggi, lo Small Business optimism di maggio, ha battuto le stime di poco (90.5 da prec 89.7 e vs attese di stabilità) ma resta su livelli depressi, seppure la lettura più alta del 2024 (l’indice generale si è mosso tra 88.5 e 90.5, un range simile a quello di tutto l’anno scorso). Tra i principali sottoindici meglio le credit conditions, i piani di assumere e anche quelli per alzare i prezzi.

Quindi inidcazioni tenuemente costruttive per l’economia anche dalle piccole aziende, che conservano un morale più basso di quelle più grandi, un fenomeno strutturale negli ultimi anni.

Siamo arrivati così al primo pomeriggio con l’azionario continentale in robusto calo, con il settore bancario a fare da battistrada, zavorrato dalle banche francesi, oggetto di vendite aggressive. Stesso discorso per l’obbligazionario, con rialzi marcati su Francia e periferici (il BTP 10 anni ha sfiorato il 4.18% di rendimento). A quel punto sono partite ricoperture e i rendimenti hanno progressivamente ritracciato, insieme con gli spread, visto che il rendimento del bund ha conservato più o meno il calo della mattina. Probabilmente il balzo dei rendimenti, in alcuni casi di quasi 20 bps in una seduta e mezzo, ha generato un elevato livello di ipervenduto. L’azionario però non si è fatto smuovere, anche perchè Wall Street sin dall’apertura ha continuato a consolidare poco sotto la parità offrendo uno scarso supporto.

Le piazze europee chiudono quindi con il secondo giorno di perdite marcate, e con Parigi e le piazze “bancarizzate” di Milano e Madrid a pagare il conto con robusti cedimenti. L’€ ha recuperato qualcosa nel pomeriggio ma chiude comunque in calo. Diversamente, i bonds hanno cancellato i rialzi e anzi i rendimenti calano in Spagna e Portogallo, mentre in Francia e Italia i rialzi odierni sono stati recuperati ma i cali sono marginali. Il comparto commodity ottiene supporto da oil, gas e agricole e viene frenato da metalli industriali, che continuano a ritracciare i violenti rialzi di aprile e della prima metà di maggio.

Dopo la chiusura europea un asta treasury 10 anni estremamente forte, con il rendimento d’asta uscito 2 bps sotto quello del mercato e il bid to cover ai massimi da oltre 2 anni, ha impresso un forte ribasso ai rendimenti USA, e supportato, a margine, l’azionario.

Domani negli USA è decisamente particolare: avremo uno dei rari casi in cui nello stesso giorno si concentrano CPI (in questo caso di maggio) e FOMC. Questo rende ancora più indeterminato l’outcome del meeting Fed, visto che una sorpresa significativa sull’inflazione potrebbe avere impatto, non tanto sulle decisioni sui tassi (è scontato che la Fed non si muoverà) ma sulle projections, la Dot Plot, e sui toni di Powell e C.

Detto questo, a prescindere dal numero di domani, mi sento di fare le seguenti considerazioni:

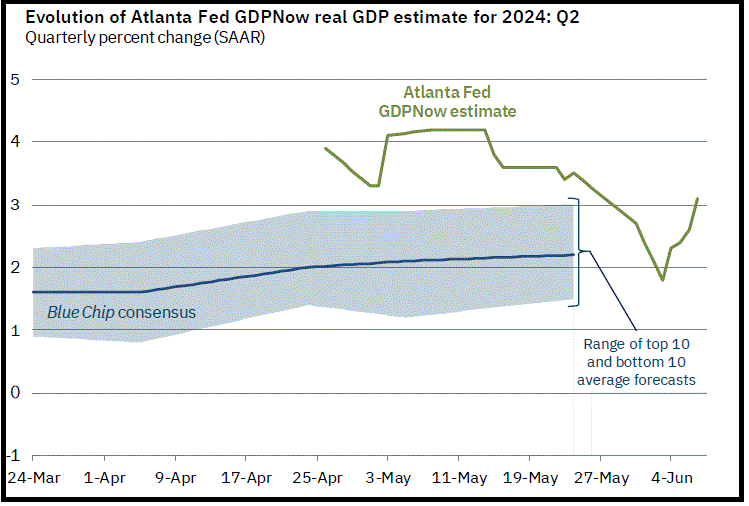

1) ISM Services e Labour market report di maggio, insieme con qualche altro report quà e la, hanno arrestato la deriva dei dati macro USA, ripristinando attese di crescita resiliente, ancorchè non brillante come un paio di mesi fa. Il fenomeno è molto ben raffigurato dal rimbalzo della stima del modello econometrico della Fed di Atlanta GDP Now, tornato oggi al 3.1% dall’1.6% di 2 settimane fa.

Su queste basi, Il FOMC ha poco da modificare la sua recente retorica secondo la quale i tassi potrebbero dover restare su questi livelli più a lungo di quanto stimato precedentemente.

2) Aspetto importante, oltre alle previsioni aggiornate di crescita e inflazione, è la Dot Plot, ovvero il grafico che contiene, sotto forma di punti, le previsioni dei membri sul livello dei Fed Funds alla fine di ogni anno, e relativa mediana. A marzo questa mediana per il 2024 era rimasta per un pelo a 3 tagli per il 2024, ed è scontato che non la troveremo più li domani sera. Sarà a 2 tagli, come si aspetta il grosso dei previsori, oppure andrà addirittura ad un taglio? Questa seconda ipotesi è improbabile, ma come tale, se si verifica, darà una bella botta alla curva USA. E poi c’è da valutare dove si collocherà la media dei dots: quanti vicino a 2 tagli, e quanti a 1? A marzo scorso i membri che si aspettavano 1 taglio erano 4: quanti sono diventati a giugno, dopo le sorprese su inflazione? Infine dovremo prendere atto di come si modificherà la parte di Dot Plot relativa al 2025.

In generale domani si preannuncia un bel po’ di movimento.