Italiano

Italiano English

English

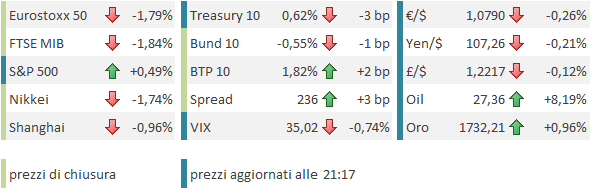

La bagarre è continuata ieri a Wall Street, con l’S&P 500 in calo dell’ 1.75%, ma grazie ad un recupero finale di quasi un punto. Netto anche il calo del Nasdaq (-1.23%) che al solito si è giovato della resilienza dei suoi unicorni.

Si è parlato parecchio della discriminazione che quest’epidemia fa, tra i pazienti, in termini di età: la CDC ha comunicato che l’80% delle vittime ha più di 65 anni in US, e solo lo 0.9% meno di 35 anni. Questo nonostante la prima categoria costituisca il 16% della popolazione ,mentre quelli sotto 35 anni siano il 46%. Fatti noti ormai, che dovrebbero forse spingere le autorità ovunque a scaglionare anagraficamente le riaperture.

Ma il Coronavirus risulta discriminatorio anche tra i settori dell’azionario, con la tecnologia e le big caps preferite alle small caps e ad alcuni settori ben individuati come le auto e le banche.

Impressionante il divario di performance tra il Nasdaq 100 (+3% da inizio anno) l’S&P 500 (-13%), Il Russell 2000 (-27%) e l’indice bancario (-43%). Il mercato fa una gerarchia sulla base di impatto dell’epidemia sul business (tech vs ciclici e beni durevoli) e la capacità di avvantaggiarsi dello stimolo monetario e fiscale (big vs small caps), e devasta le banche, che sono a leva sull’economia e destinate ad sopportare le insolvenze e i default, nonchè i tassi a zero/negativi.

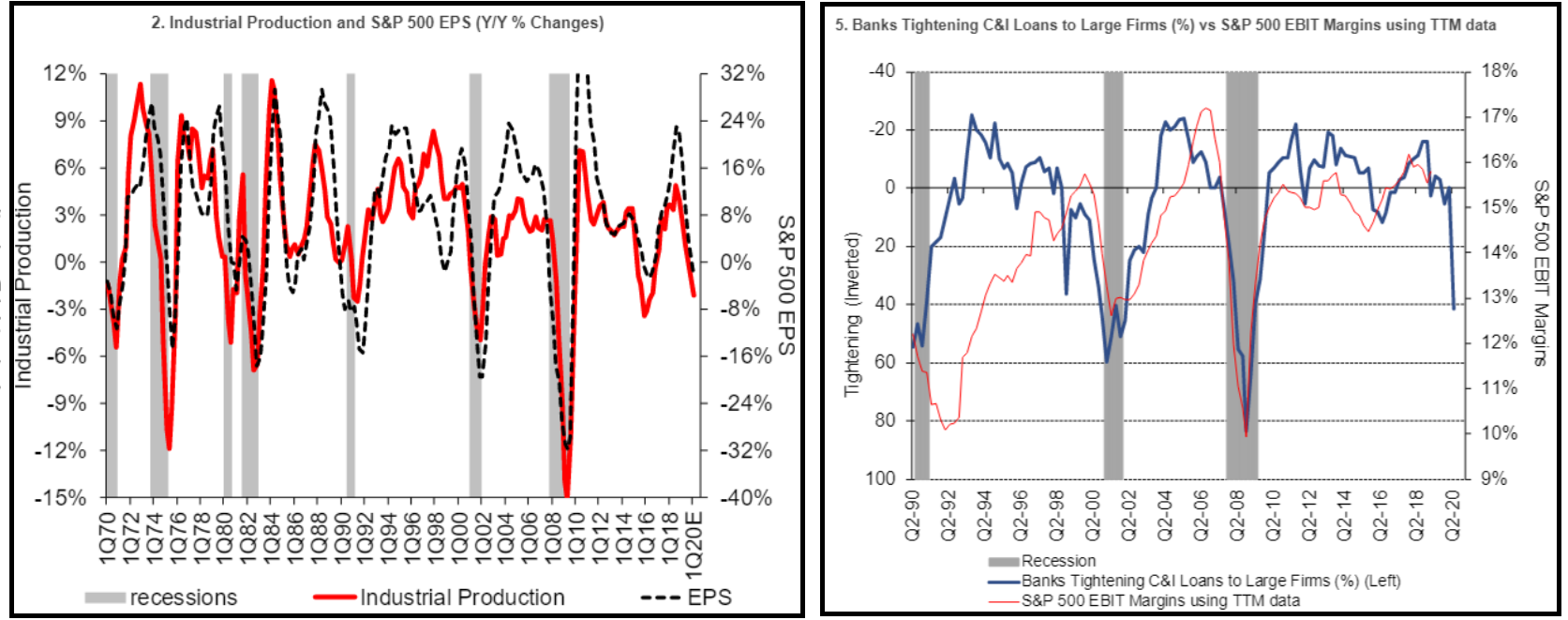

Si tratta, a mio modo di vedere, di una divergenza esagerata, che non tiene conto dei probabili second round effects sulla domanda di beni e servizi derivante dall’aumento della disoccupazione e dalla sofferenza del settore bancario, settore che già il trimestre scorso ha iniziato a inasprire parecchio le condizioni di erogazione del credito (da risultanze della loan officers survey Fed), e chissà cosa farà in questo (nei grafici, courtesy of Citigroup, l’impatto del tightening, con 3 trimestri di lag, dei lending standard su Produzione Industriale e margini aziendali)

Certo, c’è la FED con i suoi programmi a facilitare il finanziamento delle aziende. Ma è proprio qui che si accentua la differenza tra la grande compagnia, che ha accesso ai mercati, e lo small business, che al massimo accede al Pay Protection Program (se vuole, e se riesce). Ma la moria degli small business, citata ieri da Powell, e dei settori dove il social distancing danneggia permanentemente su business model, finirà per impattare anche sulla domanda di advertising su social, sull’acquisto di tecnologia al dettaglio, sulle subscription del home entertainment. sull’e.commerce. Questi sono i second round effects che il mercato, in questo momento, mi pare sottovalutare.

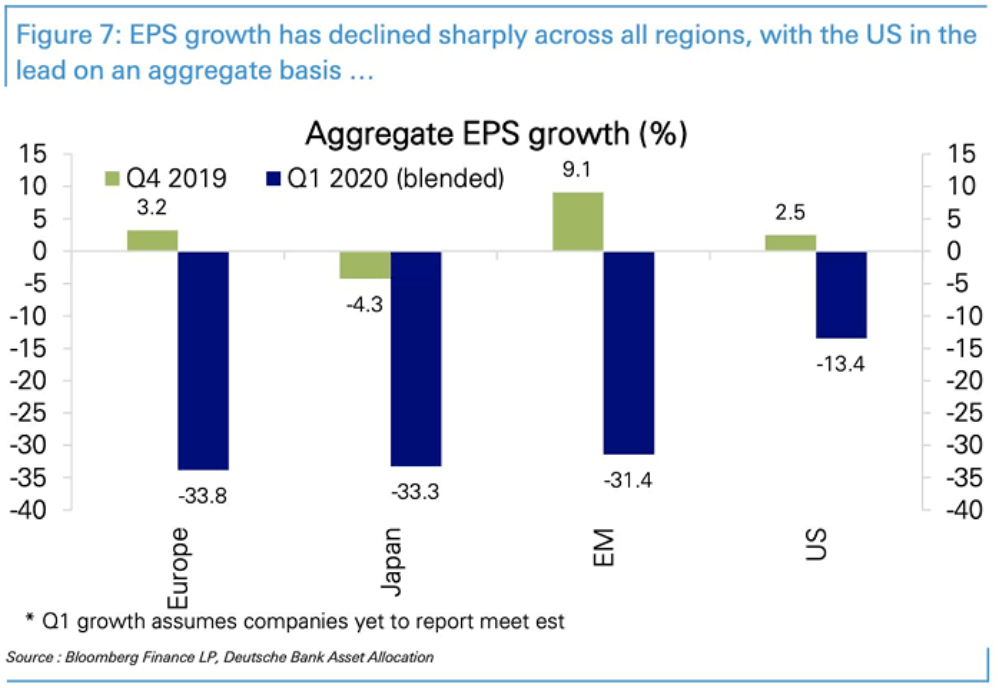

Tra l’altro, con l’earning season che volge al termine, Deutsche Bank ha messo in un grafico le variazioni degli EPS nel quarto trimestre del 2019 e nel primo del 2020.

E’ evidente che parte della differenza a favore delle aziende USA è dovuta alla loro maggiore efficienza, e dal peso del settore tecnologico negli indici, assai superiore che altrove. Ma ricordiamo che il lockdown negli USA è partito solo negli ultimi giorni di Marzo, mentre l’Europa ha avuto il blocco per gran parte del mese e l’Asia anche da prima. E’ probabile che nel secondo trimestre vi sarà un payback di Corporate America.

E’ evidente che parte della differenza a favore delle aziende USA è dovuta alla loro maggiore efficienza, e dal peso del settore tecnologico negli indici, assai superiore che altrove. Ma ricordiamo che il lockdown negli USA è partito solo negli ultimi giorni di Marzo, mentre l’Europa ha avuto il blocco per gran parte del mese e l’Asia anche da prima. E’ probabile che nel secondo trimestre vi sarà un payback di Corporate America.

La seduta asiatica ha infine accusato il secondo giorno di discesa a Wall Street. I principali indici hanno mostrato perdite comprese tra il -0.8% di Seul e il -2.6% di Mumbai. Il newsflow è stato poco d’aiuto. In Giappone i machineriy tools orders di Aprile (preliminari) hanno segnato -48.3% anno su anno, da -40.7% di Marzo. Reuters ha riportato che le autorità giapponesi starebbero predisponendo uno schema per iniettare capitale nelle aziende danneggiate profondamente dalla crisi, come linee aeree, auto e acciaio, nel caso l’impatto sia accentui. Se non altro, lo stato di emergenza è stato tolto in 39 delle 47 prefetture.

A.P. Moller-Maersk, il vettore che trasporta un quinto delle merci via container, ha dichiarato che nel trimestre corrente i volumi scenderanno del 25%.

L’apertura europea ha visto gli indici accumulare rapidamente un forte passivo. La mattinata è trascorsa in un clima di forte risk aversion, con le Banche a fare nuovi minimi, i tassi in calo, e l’oro in salita. Non c’erano particolari dati e l’attenzione era focalizzata sui jobless claims settimanali US, alle 14.30 del pomeriggio.

Dal punto di vista della politica fiscale, il discorso della Von Der Leyen di ieri ha lasciato trapelare poco sul Recovery Fund in gestazione a Bruxelles. Niente size, indicazioni vaghe sull’utilizzo, ma erogazioni sia come sussidi che come prestiti. Dovremmo saperne di più il 20 Maggio, data per la presentazione del progetto.

In Italia ieri sera è stato varato il decreto da 55 bln € (3.3% del GDP), che contiene aiuti alle aziende per 16 bln e per i privati per 25 bln. Nel decreto anche il fondo da 50 bln presso Cassa Depositi per supportare le aziende e il rinvio dell’aumento dell’IVA. Il supporto fiscale raggiunge così i 5 punti di GDP, purtroppo assai meno di quanto visto in USA e Germania, ad esempio.

Venendo ai claims, il report mostra qualche difficoltà di interpretazione. I claims settimanali hanno superato le stime scendendo solo di 195.000 unità a 2.981.000 vs attese per 2.500.000. Le richieste continuano ad essere enormi. Ma i Continuing Claims, che registrano il numero di percettori alla settimana precedente, sono rimasti quasi stabili a 22.833.000, 500.000 in più, vs attese per 25.120.000. Resta da chiarire il motivo: è perchè alcune aziende hanno richiamato il lavoratori, oppure perchè alcuni hanno già perso il diritto? Sembra più probabile la prima interpretazione. Ma il mercato, dopo un breve accenno di rimbalzo, ha preso solidamente la via del ribasso, anche perchè Trump, sulla Fox news, si è messo a dare il meglio di se:

*TRUMP WONDERS WHAT WOULD HAPPEN IF U.S. CUTS TIES WITH CHINA

* TRUMP, ASKED ABOUT TRADE AND SUPPLY CHAINS, SAYS HE COULD TAX COMPANIES THAT MAKE PRODUCTS OUTSIDE OF U.S. -FOX BUSINESS NETWORK

* TRUMP SAYS HE AND XI HAVE GOOD RELATIONSHIP BUT ‘RIGHT NOW, I JUST DON’T WANT TO SPEAK TO HIM’

* TRUMP: PARTNERSHIP WITH CHINA MAY BE HARD TO DO

I mercati hanno fatto i minimi a mezz’ ora dall’apertura USA, con L’S&P giù di oltre 1.5% e l’Europa di oltre 3 punti, dopodichè è partito un rimbalzo abbastanza vigoroso, che ha portato Wall Street a scambiare in positivo. Dopo un -6% accumulato nello spazio di poco più di 2 sedute anche solo l’ipervenduto di breve era sufficiente a causare un ritracciamento. Le prossime ore ci diranno di che pasta è fatto.

Gli indici europei hanno potuto ridurre le perdite da oltre 3 punti a meno di 2. La risk aversion ha fiaccato un po’ la recente buona vena di BTP e compari, ma senza esiti drammatici, come non lo sono stati i cali dei rendimenti dei bonds core. Un po’ più vivaci del solito i cambi, con il Dollar Index balzato sopra 100 e in recupero sui principali cross. Al rimbalzo del risk appetite ha contribuito il petrolio, dopo che la IEA ha dichiarato che il quadro per la domanda da segnali di miglioramento.

Domani chiudiamo la settimana con una bella fila di reports tra cui spiccano i dati macro cinesi di Aprile (prod ind retail sales e investimenti), il GDP tedesco del primo trimestre, il GDP EU del primo trimestre in seconda lettura, e le retail sales di aprile in US, seguite dall’ Empire NY manufacturing di Maggio. Non ci dovremmo annoiare.