Italiano

Italiano English

English

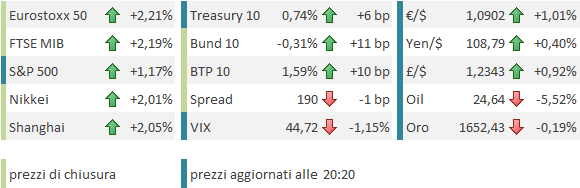

Altra giornata memorabile ieri a Wall Street, con l’S&P 500 su del 7.03%, grazie ad una brusca accelerazione finale.

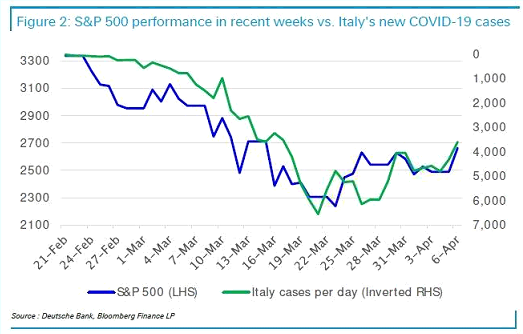

Il miglioramento dei numeri è stato ancora tra i temi principali, al punto che Deutsche Bank ha illustrato la correlazione di Wall Street con i numeri italiani.

Come osservato tempo fa, l’Italia è stata presa, a torto o a ragione, come benchmark, e lo è restata nonostante altri paesi sembrino mostrare un decorso più blando. L’impressione è che nei principali paesi del Vecchio Continente si stia riuscendo a mettere sotto controllo il virus.

Un altro driver importante di positività, legato al primo, è l’inizio della rimozione delle misure contenitive. Ieri ha cominciato l’Austria ad annunciare un inizio di riapertura dell’economia, con il Cancelliere Kurtz a indicare l’apertura di alcuni esercizi per il 14 Aprile, seguita dagli altri e dai ristoranti e hotel da metà maggio. Anche la Danimarca ha indicato che potrebbe riaprire asili e scuole primarie dal 15 Aprile (ma non è certo). Oggi il Corriere ha riportato che alcune imprese di supporto alla filiera alimentare e farmaceutica potrebbero ripartire da metà aprile in Italia, mentre la data presa in considerazione per la ripartenza del resto è il 4 maggio.

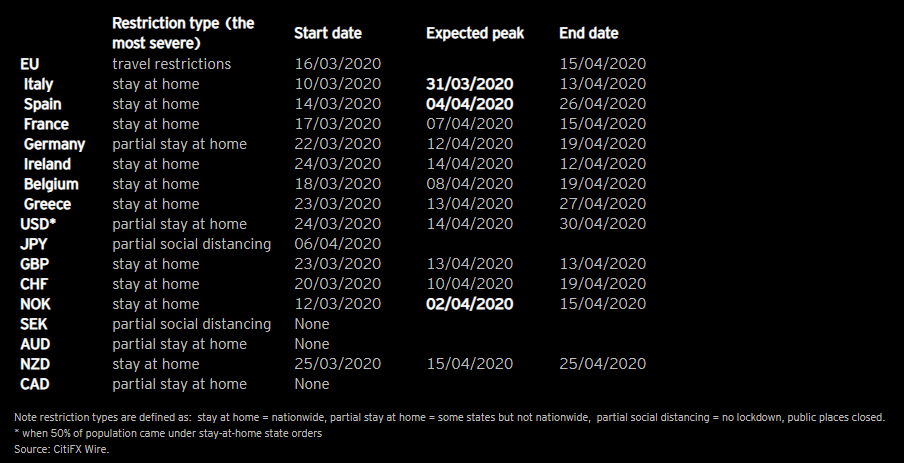

Basandosi su quanto osservato in Cina, e apparentemente in corso di validazione anche in Europa (Italia, Spagna) Citigroup ha creato uno schema in cui ha riportato, per una serie di paesi, l’inizio delle misure di contenimento, e il tipo, in termini di rigidità (Stay at home, social distancing etc). Ha quindi proiettato, per i paesi con misure rigide, il picco dell’infezione 3 settimane dopo i blocchi. L’ultima colonna rappresenta lo scadere delle attuali misure.

L’Austria ha adottato le misure il 16 marzo e comincia a smantellarle dopo circa 4 settimane, ma la maggioranza degli altri paesi va dal mese in su per quelle attualmente in vigore, e si può ipotizzare un inizio di riduzione dopo 6/8 settimane. Ovviamente lo smantellamento arriverà in fasi, prima le aziende, poi i servizi e le scuole eventualmente, e quindi presumibilmente gli spostamenti, con le precauzioni in vigore per molto tempo ancora.

In ogni caso, il fatto di cominciare a parlarne ha sicuramente contribuito al miglioramento del quadro sui mercati.

Un altro argomento che sicuramente sta offrendo crescente supporto al sentiment è quello dello stimolo fiscale e monetario già deliberato, e quello in corso di delibera. Oggi era la giornata dell’Eurogruppo, dal quale dovrebbero uscire le proposte concrete da presentare al Summit dei Capi di Stato dopo Pasqua. Ma su quel fronte la carne al fuoco resta parecchia, globalmente:

** Secondo Reuters, Trump starebbe già pensando ad un secondo round di assegni da mandare agli Americani ( link )

** La portavoce dei Democratici Pelosi parla di un nuovo piano da 1.2 trilioni di $ ( link Bloomberg)

** Giorni fa si parlava di un piano di investimenti in infrastrutture in US da 2 trilioni di $.

** Il FT ( link ) è tornato alla carica con un editoriale in cui sostiene che il problema del divieto formale del Monetary Financing dovrebbe essere superato (e quindi la banca Centrale dovrebbe finanziare direttamente il Tesoro), perchè l’importante è che questa mantenga la sua indipendenza. Già ma se la Boe comincia a sottoscrivere parte delle aste, poi sarà facile eliminare il suo ruolo?

Insomma, l’impressione è che, caduto (giustamente) il muro del Moral Hazard, con i “bond vigilantes” addomesticati da banche centrali che hanno messo via i libri di testo, nessuna cifra sia considerata sufficiente, in particolare nei paesi anglosassoni, ma non solo. E’ normale che, in assenza di catalyst negativi, quest’ondata prospettica di liquidità e stimolo produca un rimbalzo violento in mercati azionari dove il positioning era diventato “da recessione”. Il dubbio che viene è che tutto questo stimolo, una volta superata la fase acuta della crisi, produrrà nuovi squilibri eccessi. A tale proposito sono propenso ad aspettarmi:

** valori degli asset che crescono molto oltre i fondamentali

** Enormi sperequazioni nell’allocazione del capitale

** misure estreme di riduzione del debito, come cancellazioni (o perpetual bonds) oppure fasi di inflazione elevata, a produrre una forte outperformance del GDP nominale sul debito.

Comunque, un passo alla volta. Per il momento abbiamo ancora solo sentori di attenuazione delle misure di contenimento, scarsi indizi del loro impatto su ciclo, occupazione e aziende, rischio di riaccelerazione dei contagi con la ripartenza delle economie, e ondate di stimolo che comunque faticheranno a raggiungere in tempi brevi tutte le nicchie dell’economia. Per cui preoccuparsi degli effetti collaterali post crisi è alquanto prematuro.

Tornando alla seduta odierna, l’Asia ha mostrato performance generalmente positive, pur senza brillare come USA e Europa ieri. D’altronde, qui i miglioramenti delle serie sono storia, ed anzi, si è alle prese qua e la con qualche rimbalzo. Vedi Giappone, dove è stata proclamata emergenza in 7 distretti tra cui Tokyo e Osaka. Abe ha però varato il mega pacchetto di stimolo fiscale da quasi un trilione di $ di controvalore, il 20% del GDP (vedi discorso fatto sopra).

L’apertura europea ha visto una nuova impennata del sentiment, con gli indici azionari rapidi ad accumulare bei vantaggi. Il good mood è riverberato anche sul credito con spread in calo e gli operatori che faticavano a trovare carta da offrire agli investitori. Idem sul petrolio, ancora supportato dalla prospettiva di un meeting del Ministri dell’energia del G-20 alla fine della settimana, con poi lunedi la riunione dell’OPEC. Tendenza al rialzo dei tassi core, con un occhio rivolto all’Eurogruppo, mentre sul fronte periferia tutto abbastanza stabile.

Il quadro di risk appetite ha cominciato ad attenuarsi nel primo pomeriggio, con il rialzo dell’azionario che si è fatto meno insistente, e con i rendimenti che hanno preso a salire più o meno ovunque. L’attenuazione del movimento può essere ascritta a mio modo di vedere a 2 fattori. L’azionario era, nel breve, iperesteso. La salita dell’S&P 500 da lunedi notte, alla riapertura delle contrattazioni, superava i 10 punti percentuali, e poco meno per l’Europa. Normale che si presentasse qualche presa di beneficio. E il silenzio che ha accompagnato l’inizio dell’Eurogruppo non è stato visto troppo di buon occhio, come si è notato dalla salita significativa dei rendimenti dei Bonds, senza particolari distinzioni (lo spread è rimasto abbastanza invariato). D’altronde, se a livello EU non si trova un accordo, tutto lo stimolo fiscale verrà finanziato a livello locale, e questo non è un problema solo per l’Italia, visto l’andazzo sui pacchetti.

C’è stato il tempo anche per vedere il robusto calo della confidence degli small business USA (-8.1 a 96.4) mentre i job openings non hanno molto significato, essendo relativi a Febbraio.

L’azionario europeo chiude comunque con progressi buoni (attorno al 2%) anche se ad una certa distanza dai massimi di seduta. La tensione per i silenzi dall ‘Eurogruppo è costata qualcosa anche al rialzo dell’€, mentre i rendimenti l’hanno patita in toto (per un giorno i bond Vigilantes sono tornati a fare il loro mestiere). Dopo la chiusura europea, sul sentiment ha impattato anche la brusca inversione di marcia dell’oil, senza un motivo particolare se non la notizia che l’EIA ha tagliato le previsioni di produzione USA di petrolio di 1 milione di barili al giorno ( U.S. Slashes 2020 Oil-Output Forecast Ahead of OPEC+ Meeting ). Però hanno trovato un certo risalto anche gli ultimi numeri italiani sui contagiati.

ITALY REPORTS FEWEST NEW VIRUS INFECTIONS SINCE MARCH 13

Il quadro tecnico resta al momento quello illustrato ieri, con in più la rottura della resistenza a 2630 per l’S&P 500, mentre per l’Eurostoxx 50 il test è ancora in corso.

Alle 20.30 ancora nessuna notizia dell’Eurogruppo. La volta scorsa il protrarsi del meeting fu indice di fumata nera. Magari stavolta ci stupiscono.