Italiano

Italiano English

English

Alla fine, venerdì sera, lo squeeze finale è arrivato nell’ultima ora e mezza di contrattazione. L’S&P 500 ha messo a segno un +2.43%, il Nasdaq 100 addirittura il +3.22%. In entrambi i casi la performance settimanale è risultata positiva, anche se per il Nasdaq solo di 0.1% (per l’S&P dello 0.77%). All’apertura non ci avrebbero scommesso in molti. A favorire il movimento, presumibilmente ricoperture, alimentate anche da rebalancing di fine mese.

La seduta asiatica era azzoppata dalla chiusura di parecchie piazze tra cui i mercati locali cinesi (le “A” shares”) che lo resteranno per tutta la settimana, per il Capodanno cinese. Hong Kong e le “H” shares cinesi erano aperte (saranno chiuse per il medesimo motivo da domani a Giovedì), e hanno figurato assai bene, con il tech a trainare lo HSCEI a un buon rimbalzo. Bene anche Tokyo e Mumbai, mentre Seul, Taiwan, e Ho Chi Min erano tutti chiusi per festività.

Sul fronte macro, nel week end sono stati pubblicati i PMI ufficiali cinesi, entrambi usciti in rallentamento, ma marginalmente meglio delle attese. I sottoindici new orders e new export orders sul manifatturiero però sono caduti in territorio di contrazione, che il peggiora un po’ la qualità del report.

Questo dettaglio è confermato anche dal PMI manifatturiero calcolato da Markit (campione di aziende di dimensioni più piccole e con maggior numero di ditte private) che è terminato in territorio di contrazione, e ai minimi da Febbraio 2020 nientedimeno. In generale sembra un effetto dei lockdown dovuti ai focolai Covid, almeno in parte. Reuters segnala focolai al villaggio olimpico, a 2 giorni dall’inizio delle gare (anche se la cerimonia di apertura sarà il 4 Febbraio). Vedremo in che misura ingranerà lo stimolo erogato di recente dalle autorità, dopo la fine delle feste.

In Giappone contrazione superiore alle attese della produzione industriale di Dicembre, e retail salesa loro volta in calo di un 1% mese su mese, vs attese per +0.3%. Not good.

L’apertura europea ha visto gli indici fare catch up con la forza di Wall Street di venerdì sera. Particolarmente robusti gli asset italiani, dopo l’outcome dell’elezione del Presidente della Repubblica, con la conferma di Mattarella. In effetti, nonostante le tribolazioni e la povertà del processo, è una soluzione che non può che piacere ai mercati. Draghi resta al suo posto a gestire i fondi del NGEU, Mattarella garantisce equanimità e stabilità. I leaders dei partiti hanno mostrato poco grip sui loro membri, cosa che dovrebbe per contro rafforzare l’esecutivo. E tra un anno/18 mesi resta possibile una soluzione di avvicendamento, con le dimissioni di Mattarella e un eventuale entrata di Draghi al Quirinale, oppure un nuovo mandato per l’ex Presidente ECB (anche se bisogna vedere come andranno le elezioni).

Hanno però cominciato ad essere pubblicati i dati di inflazione delle regioni tedesche, i quali hanno chiaramente lasciato intendere che si andava verso un CPI flash tedesco di Dicembre ben sopra attese. Anche il CPI spagnolo di Dicembre ha sorpreso in positivo. Alla vista di questi numeri la curva dei tassi Eu ha cominciato a salire. Interessante il repricing sulla curva monetaria EU che ora prezza circa 25 bps di rialzi per Dicembre prossimo e quasi 10 bps di rialzo per Marzo. I rialzi delle scadenze euribor del 2023 sono stati a doppia cifra, e il rendimento del 2 anni tedesco è salito di 7 bps a -0.53%, massimo da marzo 2019. Per la Lagarde si annuncia un meeting difficile Giovedì.

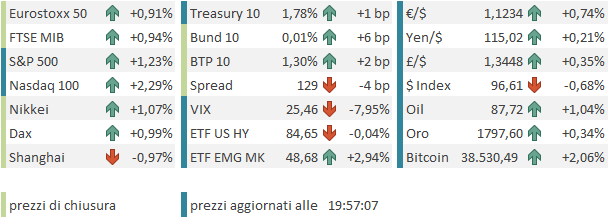

Il risultato di questo movimento, culminato nel primo pomeriggio con la pubblicazione deli bei numeri che vedete nello schema sotto, è che l’€ ha preso a salire, scontando un maggior potere contrattuale dei falchi del Governing Coincil nel prossimo meeting, e l’azionario EU ha progressivamente perso forza, fino a ridurre i progressi a poca cosa a metà seduta.

Nel pomeriggio a Wall Street era prevista la pubblicazione di un paio di survey. La più sorprendente è stata il Chicago PMI di Gennaio, uscito a 65.2 da precedente 64.3 e vs attese per 61.5. Un raggio di sole in un mese in cui le survey manifatturiere regionali hanno segnalato in aggregato rallentamento (vedi grafico sotto), e infatti il Dallas Fed è passato da 7.8 a 2 vs attese per 8.

Wall Street in apertura ha provato la via del ribasso, ma il movimento è stato rapidamente comprato e gli indici hanno accumulato rapidamente un buon rialzo, con ancora il Nasdaq a trainare. Già detto i giorni scorsi dell’eccesso di difensività di positioning e sentiment (nuovo massimo dal 2013 del Bears nella survey AAII della scorsa settimana), oggi a mio parere vi si aggiunge anche l’effetto rebalancing da ultimo del mese, con l’S&P che cedeva il 7% venerdì sera, contro nemmeno un 4% dell’eurosoxx 50.

La forza di Wall Street ha ridato un po’ di verve all’azionario del vecchio continente, che però nella price action si perde interamente il rally di Wall Street di venerdì sera, visto che mostra perdormance paragonabili a quelle di Wall Street oggi. Anche l’outperformance di Piazza Affari si è un po’ persa con questi movimenti. Ci riproviamo domani.

Il grosso della strada la fa l’€ che rimbalza di 0.7% tornando di prepotenza sopra 1.12 vs $. Bene anche la Sterlina, col mercato che sconta praticamente un intero rialzo da 25 bps per il meeting BOE di Giovedì.

I rendimenti salgono, compreso quello del BTP che però vede un restringimento dello spread di 4 bps. Anche quì un po’ poco. Vedremo i prossimi giorni.

Uno sguardo alle commodities vede il petrolio salire ancora, con il meeting OPEC di mercoledì a fungere da punto focale (OPEC JANUARY OIL OUTPUT RISES 210,000 BPD MONTH ON MONTH TO 28.01 MLN BPD -REUTERS SURVEY). Sempre forte il natural gas, con la crisi Ucraina che ribolle nel sottofondo. Rendimenti in rialzo anche negli USA con i membri FED che hanno ripreso a comunicare. Il messaggio resta quello del FOMC, tutto sommato, con un particolare focus su come usciranno i dati. Intanto il 2 anni USA è arrivato all1.17%.

** FED’S DALY: IF FED GETS TO 1.25% BY THE END OF THE YEAR, THAT’S QUITE A BIT OF TIGHTENING, BUT IT’S STILL SUPPORTING ECONOMY

** FED’S DALY: THERE IS NO PRESET COURSE FOR FED POLICY; THERE ARE A LOT OF RISKS

** FED’S DALY: I DO SEE RATE INCREASES AS EARLY AS MARCH

** FED’S BOSTIC: 50 BASIS POINT HIKE IS NOT “PREFERRED” POLICY ACTION FOR MARCH MEETING – YAHOO FINANCE

** BOSTIC: STILL HAS 3 RATE HIKES PENCILED IN FOR 2022

**GEORGE: MAY BE APPROPRIATE TO MOVE EARLIER ON BAL-SHEET CHANGES

**GEORGE: CURRENT POLICY STANCE OUT OF SYNC WITH ECONOMIC OUTLOOK

Gli appuntamenti principali della settimana sono i PMI finali di gennaio globali, Domani e Giovedi (e gli ISM negli USA), i meeting ECB e BOE Giovedì, il labour market report USA di Gennaio Venerdì (preceduto al solito dall’ADP mercoledì e dai sussidi di disoccupazione giovedì) e il meeting OPEC mercoledì. Non dimentichiamo il CPI flash di Gennaio in EU Mercoledì, anche se i dati di oggi già dicono dove andiamo a parare. Infine abbiamo più di 100 aziende dell’S&P 500 che riportano, tra cui Alphabet, Facebook (oh sorry, Meta) e Amazon.