Italiano

Italiano English

English

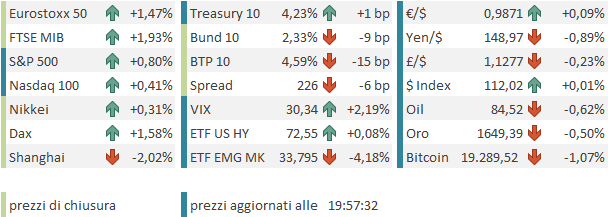

La scorsa settimana ha visto un recupero del sentiment sull’azionario dei paesi occidentali, con gli USA a fare da traino. Vari fattori hanno contribuito a questo risultato. Per cominciare, sul mercato azionario si è continuata a registrare una situazione di sentiment e positioning alquanto depressa, che ha reso il mercato più sensibile a buone notizie che a quelle cattive. Dal lato delle buone notizie abbiamo avuto alcune trimestrali, il ritiro di gran parte del minibudget del Governo Truss, e la caduta dello stesso Governo, che ha aperto la strada, con ogni probabilità, all’insediamento di un nuovo esecutivo guidato dall’ex cancelliere Sunak.

Un discorso a parte merita la questione dei tassi di interesse. I rendimenti hanno continuato a salire nel corso della settimana, bersagliati dalla retorica dei membri FED, rimasta estremamente aggressiva, come esemplificano le dichiarazioni del membro Harker, rese giovedì.

*FED’S HARKER SAYS HE SEES RATES `WELL ABOVE’ 4% BY END OF 2022

*HARKER: FED TO STOP HIKES SOMETIME IN ’23, SHOULD GO ON HOLD

*HARKER: FED CAN TIGHTEN FURTHER IF NEEDED AFTER PAUSING

L’effetto di questo fuoco di fila è stato di portare la Fed Funds strip a prezzare un target del 5% per i Fed Funds a metà del 2023, e i rendimenti su nuovi massimi, con il 10 anni definitivamente oltre la soglia del 4%. Significativi segnali di stress sono comparsi sulle parti lunghe delle curve, con i 30 anni in forte difficoltà (e questa volta non si può incolpare la curva dei tassi UK). La cosa non è sembrata passare inosservata alla FED, se è vero che, con una procedura quanto meno discutibile, al solito cronista del WSJ Timraos è stato dato il compito di indicare che all’ interno del FOMC alcuni membri cominciano a preoccuparsi che la stance divenga troppo restrittiva ( link ). Il prossimo FOMC, secondo Timraos, potrebbe ospitare una discussione sui prossimi passi, dopo il rialzo, che sarà di 75 bps.

Ovviamente queste indiscrezioni, in aperto contrasto con la retorica precedente, hanno causato un robusto rimbalzo dei bonds che ha favorito una chiusura spumeggiante per la borsa USA venerdì sera ( S&P 500 +2.37%, Nasdaq 100 +2.39%). Ma il rimbalzo, pur in un contesto di volatilità elevata, era già partito prima (l’S&P 500 ha chiuso la settimana con un rialzo del 4.74%) e la correzione dei rendimenti (che vede comunque un rialzo degli stessi di oltre 20 bps) lo ha solo fatto accelerare.

Il sollievo per l’interruzione del trend di rialzo dei rendimenti è assolutamente comprensibile. Tra l’altro, sentiment e positioning sui bonds, complici gli attacchi della Fed, sono anche peggio di quelli sull’azionario. In questo senso non è improbabile che tra le 2 asset class si innesti nel breve un circolo virtuoso che porti ad un recupero in tandem.

Detto questo, la FED non ha impresso particolari svolte alla sua stance. Ha solo mostrato una certa sensibilità al deterioramento della liquidità sul mercato dei tassi, e inteso forse riportare il pricing più vicino a quelle che erano le projections pubblicate a settembre (4.4% per fine 2022 vs oltre 4.5% scontato giovedì).

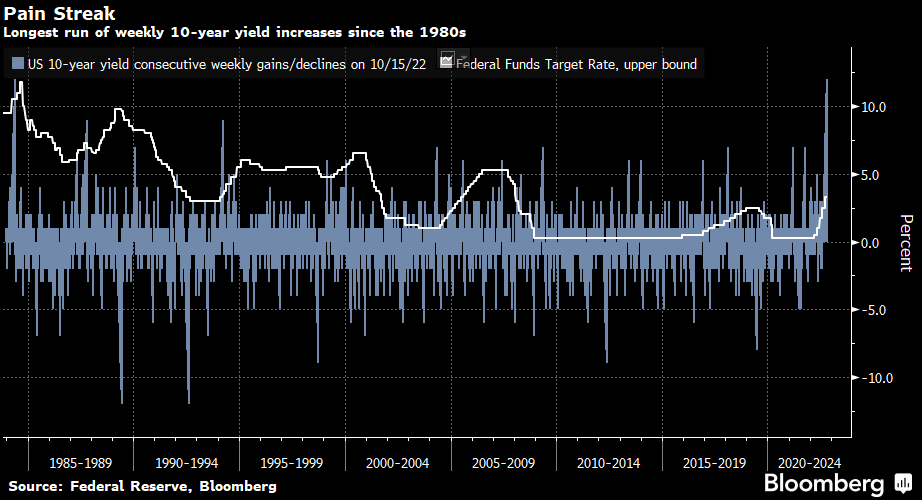

Resta un ciclo di rialzi estremamente aggressivo, aggravato dall’arresto del QE e inizio di riduzione del bilancio, tutto nello spazio di 13 mesi. Giovedì Bloomberg ha osservato che il movimento sui tassi è il più intenso dal 1984, con 10 settimane consecutive di rialzo dei rendimenti (per un totale di oltre 150 bps, aggiungo io).

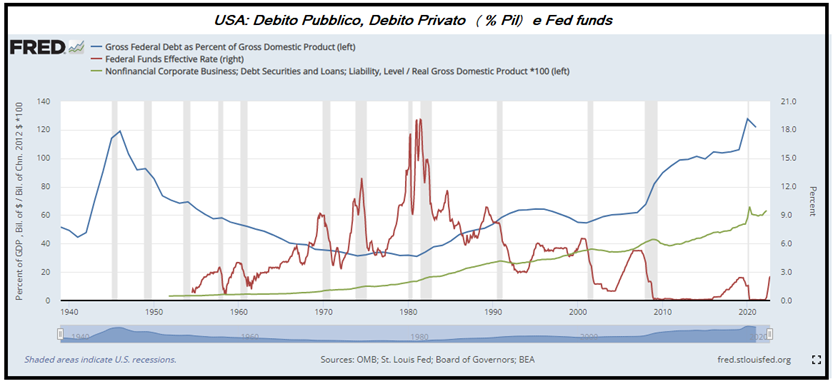

Il fatto è che noi attualmente non siamo nel 1984. La situazione è molto diversa. Nel 1984 venivamo da un periodo in cui i Fed Funds erano stati, per anni, a 2 cifre, e il debito pubblico e quello privato, in termini reali e in rapporto al GDP erano molto più bassi di ora (rispettivamente al 40% e al 20%). Ora veniamo da un periodo di oltre 10 anni in cui i Fed Funds sono stati per la maggior parte del tempo a zero (e spesso con quantitative easing in corso) e hanno raggiunto un massimo del 2.5% a fine 2018, livello dal quale hanno dovuto essere rapidamente abbassati.

Considerando che il mercato sconta quasi un 5% da raggiungere nel corso dei prossimi 6 mesi, più l’effetto del quantitative tightening, lo shock è molto più forte, a mio modo di vedere, rispetto a 38 anni fa. E noi vedremo il grosso dell’effetto di quanto già erogato, e quanto verrà erogato i prossimi mesi, nel corso del 2023. Per cui ritengo che qualunque rimbalzo sarà temporaneo. Dal tempo che ci metterà la Fed a cambiare stance dipenderà la profondità del calo successivo. L’impressione è che una recessione sia ormai inevitabile anche negli USA, e quindi è inutile puntare ad un bottom prima che questa venga acclarata. Vedremo.

Considerando che il mercato sconta quasi un 5% da raggiungere nel corso dei prossimi 6 mesi, più l’effetto del quantitative tightening, lo shock è molto più forte, a mio modo di vedere, rispetto a 38 anni fa. E noi vedremo il grosso dell’effetto di quanto già erogato, e quanto verrà erogato i prossimi mesi, nel corso del 2023. Per cui ritengo che qualunque rimbalzo sarà temporaneo. Dal tempo che ci metterà la Fed a cambiare stance dipenderà la profondità del calo successivo. L’impressione è che una recessione sia ormai inevitabile anche negli USA, e quindi è inutile puntare ad un bottom prima che questa venga acclarata. Vedremo.

Intanto, il weekend ha portato in dote il risultato del Congresso del Partito Comunista cinese, nel quale il presidente Xi Jinping si è assicurato nuovamente il posto da Segretario generale come da attese. Il Politburo Standing Committee, nuovamente composto da 7 membri, ha visto la nomina dei fedelissimi di Xi, mentre gli elementi di equlibrio e i rappresentanti della corrente più globalista e orientata al mercato sono stati epurati, se componevano in precedenza il Committee, come il Premier Li Keqiang, o scartati se papabili. L’allontanamento plateale dell’ex Presidente Hu Jintao, predecessore di Xi, avvenuto di fronte alle telecamere, costituisce un chiaro monito per il pubblico internazionale (in Cina è stato oscurato).

La reazione dei mercati è stata eloquente. L’azionario cinese è stato oggetto di una pressione ribassista violenta, che ha prodotto in Hong Kong e nelle “H” shares un crollo del 6/7% e nelle “A” shares, che sono meno accessibili agli investitori internazionali, di un 2/3%. Ma il selloff è poi continuato durante la seduta europea e i cali sono diventati abbondantemente a 2 cifre per il settore tech, ampiamente in mano a investitori esteri. Anche se parte del crash si può ascrivere all’eventuale scomparsa del supporto organizzato dai veicoli statali durante il Congresso, il giudizio del mondo sull’appetibilità dell’investimento nella Cina di Xi sembra evidente da questa frana.

A latere, sono stati infine pubblicati i dati macro cinesi il cui rinvio aveva insospettito tutti (ma forse non si voleva levare attenzione al Congresso). I Numeri su GDP del terzo trimestre e produzione industriale di settembre sono meglio delle attese, ma le retail sales e gli investimenti, no (e guardate i numeri sull’immobiliare che orrore).

meglio delle attese ma comunque in calo l’export della bilancia commerciale di settembre.

L’entusiasmo della seduta asiatica per il corposo rimbalzo di Wall Street e il calo dei tassi in America è stato vistosamente temperato dalle terribili performance degli asset cinesi (lo Yuan offshore a fine seduta europea cede l’1.3%), con solo Seul e Sydney in grado di superare il punto percentuale di progresso, e il Vietnam ancora in forte crisi (-3%).

L’apertura europea si è fatta contagiare maggiormente, con gli indici rapidi a incrementare progressi, complici vistosi cali dei rendimenti in US e in Eurozona.

Oggi era prevista la pubblicazione dei PMI flash di ottobre manifatturiero, servizi e composite. Nessuno si aspettava miracoli, ma in generale prevalgono le delusioni, in particolare per il manifatturiero tedesco, e quello aggregato EU, che si sono riflessi sui rispettivi composite.

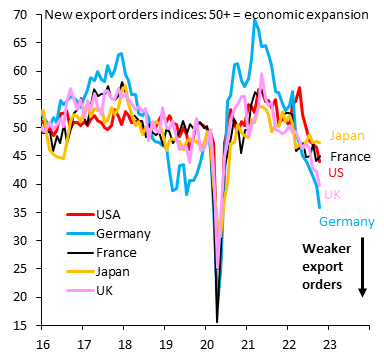

A livello europeo aggregato abbiamo la quarta contrazione di seguito per l’indice composite, al ritmo più elevato da luglio 2012, se si esclude il periodo della pandemia. Se la Francia è in stallo, la Germania è la peggiore tra le principali economie. Male anche il resto d’Eurozone, in contrazione per il secondo mese di seguito. Male i new orders, con quelli del manifatturiero ai minimi dal 2009, sempre escludendo i mesi più acuti della pandemia. S&P Global ha osservato che i numeri sono coerenti con una contrazione dell’economia Eurozone nel quarto trimestre. Anche se il report di ottobre implica un calo modesto (-0.2%) il calo della domanda e la salita delle scorte lasciano intendere ulteriore deterioramento. Purtroppo, le pressioni sui prezzi restano elevate, con costi di energia e calo dell’euro che bilanciano il calo delle commodity.

Un colpo d’occhio sui sottoindici export orders lascia intendere chiaramente che la domanda globale sta calando vistosamente in questa coda del 2022.

Decisamente male anche il report UK, ben sotto attese.

L’uscita dei report ha causato un po’ di volatilità sugli indici nella prima parte della mattinata, ma successivamente il tono positivo ha ripreso il sopravvento, con azionario e bonds in grado di accumulare buoni progressi. A favorire il sentiment, possibilmente la perdurante debolezza del gas, con quello europeo sotto la soglia di 100 per la prima volta da metà giugno, e i contratti più brevi in fase di crollo. Che succede?

L’inattesa debolezza, visto che comunque il quadro in Ucraina non sembra migliorare sembra dovuta alla concomitanza di un clima estremamente mite nell’emisfero boreale, e in particolare in Europa, tale da far crollare i consumi per riscaldamento, rispetto alle medie di periodo, con una fase in cui gli stoccaggi sono pienie quindi è difficile collocare l’eccedenza. Insomma una copia in piccolo del fenomeno che portò in negativo il prezzo dell’oil nell’aprile del 2020. In realtà, dalle scadenze di dicembre in avanti i cali sono più moderati e il livello ancora confortevolmente sopra 100 (130 area).

Comunque sia, siamo approdati ai primo pomeriggio con un buon sentiment, e solo gli asset cinesi in profondo rosso. L’arrivo degli americani ha però sorprendentemente riportato venditori sulla curva Treasury, in particolare sulle scadenze più lunghe, con il 30 anni a fare nuovi massimi di rendimento. Qualunque sia il motivo, la cosa non è piaciuta a Wall Street che ha aperto in positivo ma ceduto rapidamente i guadagni.

In questo contesto, abbiamo avuto la pubblicazione dei PMI flash USA di novembre, e anche qui non è un bel vedere, con l’approdo in contrazione, sia pure per un decimale, per la prima volta dal giugno del 2020, e i servizi che tornano a segnare una significativa contrazione.

S&P segnala sul manifatturiero che gli ordini si sono contratti a un buon ritmo, e a sostenere l’attività è stato il disbrigo di quelli rimasti inevasi. Nel settore servizi si nota una difficoltà a trasferire i costi ai clienti, con gli output prices che salgono molto meno degli input prices. Il sunto è che il report mostra una crescita del rischio recessione, ma anche una diminuzione delle pressioni inflazionistiche.

Non senza vari sussulti, ed con una tendenza della parte lunga della curva USA a cedere, questo report ha contribuito a calmare le pressioni rialziste dei tassi USA. E così Wall Street si è ripresa, mentre le borse europee hanno chiuso con progressi lusinghieri, mentre rendimenti e spreads si sono contratti.

Resta la perplessità per dei bonds europei che riescono ad outperformare i treasury, partendo da tassi più bassi (almeno la parte core e semicore), inflazione più alta e in accelerazione, e l’ECB tra 3 giorni, mentre in US è arrivato il periodo di blackout (in vista del FOMC del 2 novembre) in cui i membri Fed non possono più fare dichiarazioni incendiarie (anche se possono usare Timraos) e le ultime news sono state più concilianti. L’€ che continua a recuperare contro $, sembra più coerente con questo contesto.

La settimana propone parecchi appuntamenti interessanti, e un gran numero di trimestrali rilevanti (a fine settimana o inizio della prossima settimana avrà senso cominciare a tirare le somme).

Domani abbiamo in US la Consumer Confidence, il Richmond Fed manufacturing, e il Case Shiller (prezzi delle case di Agosto). Come trimestrali abbiamo Microsoft, Alphabet, Visa, Coca-Cola, Texas Instruments, HSBC, SAP, General Electric, 3M, UBS, General Motors.

Mercoledì abbiamo in US le New Home sales di Settembre, e come earnings Meta, Boeing, Mercedes-Benz, Ford, Barclays.

Giovedì abbiamo in Europa l’ECB meeting, e la GfK consumer confidence tedesca di novembre, e in US la prima lettura del GDP del terzo trimestre, i sussidi di disoccupazione e il Kansas City Fed manufacturing. Tra le principali trimestrali abbiamo Apple, Amazon, Mastercard, Samsung, Intel, Caterpillar, Credit Suisse.

Venerdì abbiamo in US le pending Home sales, e come trimestrali Exxon Mobil, Chevron,

Porsche, Airbus, Volkswagen.