Italiano

Italiano English

English

La seduta asiatica stanotte ha continuato sulla falsariga dei sentiment spumeggiate di ieri, con tutti i principali indici a mostrare performance positive. Mumbai ha continuato a festeggiare il nuovo budget, con un +2.5% dopo il 4.7% di ieri. Bene anche Taiwan, sempre sostenuta dalla domanda di semiconduttori. Sydney ha ottenuto supporto da un meeting Reserve Bank of Australia più espansivo delle attese. Nonostante il recente riconoscimento del miglioramento del quadro macroeconomico, la Banca Centrale ha rinnovato per altri 6 mesi il programma di acquisti che scadeva in aprile, con un target di 100 bln $.

Direi che è una mossa emblematica del periodo: Le autorità monetarie e fiscali, nonostante le aspettative di ripresa, e il fatto che le economie hanno tenuto meglio in questa seconda fase di lockdown, intendono continuare a supportare il ciclo con massimo impegno. Azione della RBA a parte, nelle ultime ore abbiamo appreso di:

** un budget più espansivo delle attese appena annunciato in India.

** una nuova iniezione di 78 bln yuan nel sistema da parte della PBOC, dopo quella di ieri (overnight calato di altro 48 bp al 2.31%

** un possibile quarto round di sussidi e ristori in Sud Corea (si parla di 15 trilioni di Won)

E negli USA, che hanno i PMI alle stelle (il più basso è l’ISM services atteso a 56.7) l’offerta di 10 Repubblicani di un pacchetto di stimolo da 600 bln è considerata un “non starter” dai Democratici, che si apprestano, in assenza di proposte molto migliori, a usare la Reconciliation per passare un piano di importo più che doppio.

Col canale dello stimolo che continua a produrre sorprese, non c’è da stupirsi che le correzioni durino abbastanza poco. E in effetti anche oggi il sentiment è rimasto frizzante fin dalle prime ore, con solo Jakarta, tra i principali indici asiatici a mostrare un moderato calo.

Va detto che il popolo di Reddit (e fiancheggiatori) ha subito un altra reprimenda, con il CME che ha aumentato i margini per operare sul future dell’argento di quasi il 18%. Comprensibile il calo robusto del metallo, e la frana dei titoli esplosi ieri (First Majestic Silver -20%). Inutile dire che l’onda di reflusso su Gamestop, AMC etc è continuata. Ma il sentiment generale non ne ha risentito per nulla.

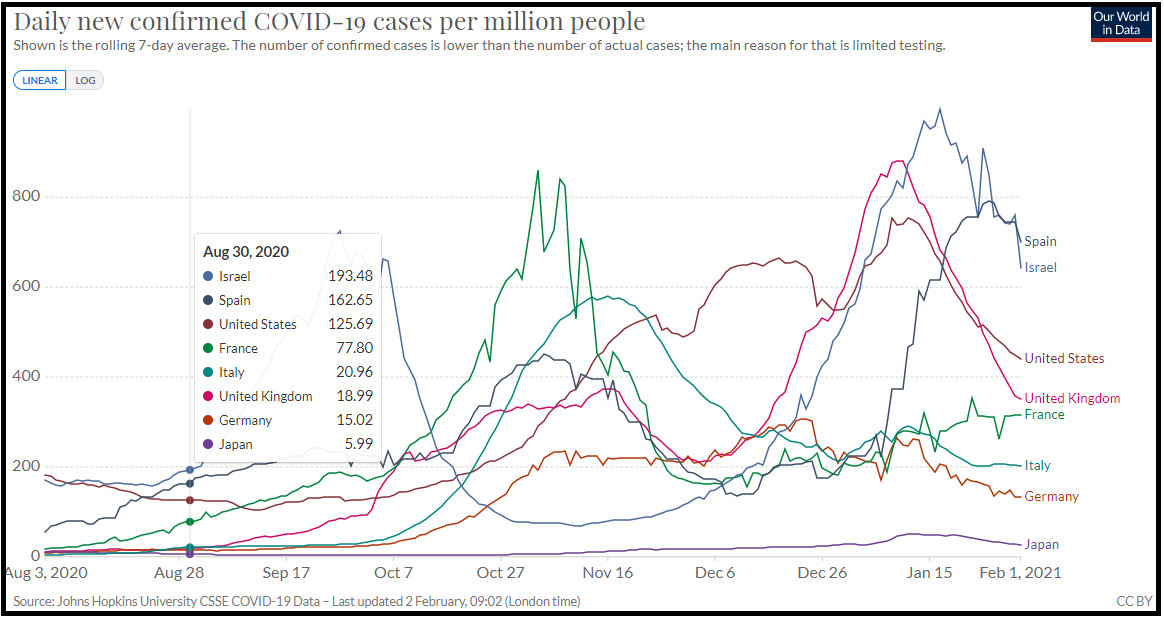

Sul fronte Covid la situazione sembra in miglioramento ovunque tranne in Francia, dove è però stabile.

Nel consueto grafico si nota il grosso miglioramento in UK, dove Johnson si appresta ad annunciare la riapertura delle scuole. Il 14% della popolazione ha ottenuto la prima dose, operazione discutibile (le seconde dosi erogate sono il 6% del totale, quindi meno dell’1% ha completato il trattamento, e alcuni studi suggeriscono che l’immunizzazione data da una dose è insufficiente link ), ma in Europa siamo tra il 3% dell’Italia e il 2% della Francia. Purtroppo in UK si sono riscontrati dei casi della variante sudafricana. In Israele la media a 7 giorni comincia a segnalare un miglioramento più marcato. E il paese comincia a vedere l’alba:

**ISRAEL PLANS TO VACCINATE 90% OF 55 AND OLDER WITHIN 2 WEEKS

**ISRAEL TO GRADUALLY REOPEN ECONOMY STARTING NEXT WEEK

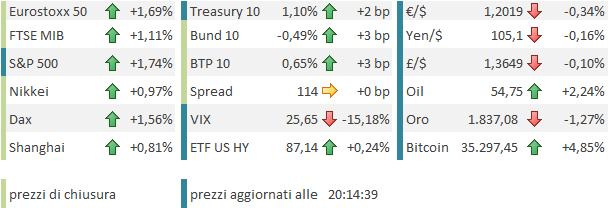

La seduta europea è iniziata quindi con un buon tono, gli indici in generale guadagno. Questo secondo giorno di risk appetite ha lasciato il segno anche sui rendimenti, che sono saliti in maniera significativa. La debolezza dell’€ vs Dollaro continua a lasciare interdetto un consenso che era convinto di vedere un costante indebolimento del biglietto verde. Ma è proprio quello il problema: erano tutti corti. E poi, non c’è dubbio su quale economia stia mostrando i segnali più confortanti, e stia gestendo meglio l’erogazione dei vaccini (Gli USA hanno vaccinato oltre l’8% della popolazione).

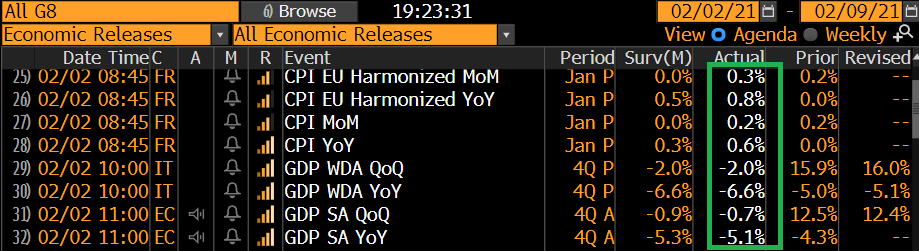

Sul fronte macro, i GDP del quarto trimestre in Italia e EU hanno confermato ancora una volta che questi lockdown sono stati meno pesanti per l’economia:

Il -2% del dato italiano è in linea con le attese, ma ricordiamoci il -5.5% del primo trimestre 2020, e il -13% del secondo. A novembre avrei firmato per un calo il doppio di questo. Il -0.7% di quello EU si commenta da solo. Chiaro, con stimolo monetario e fiscale a briglia sciolta, forse era da mettere in conto una maggiore resilienza.

Tra l’altro, anche il CPI francese preliminare di gennaio ha sorpreso al rialzo (e qui l’IVA non c’entra). Sicuramente il rialzo dei rendimenti ha a che vedere anche con questi numeri, che impattano sicuro sul CPI Eu in pubblicazione domani.

Parlando di bonds, la fase di stallo delle trattative del nuovo Governo ha impedito al BTP di giovarsi, in termini di spread, del rialzo dei rendimenti del Bund. Lo scontro sui ministri sembra più un occasione di trading che un rischio serio per il nuovo governo. Vedremo.

Nel pomeriggio non erano provisti numeri macro in US. Il Sentiment però ha fatto un ulteriore balzo, in parte in anticipazione degli earnings dei 2 colossi Amazon e Google (Alphabet) in arrivo a mercati chiusi. Vedremo se anche questi numeri verranno venduti come avvenuto per le banche, Tesla, Apple, Microsoft etc. Ali Baba, che riportava prima dell’apertura, ha battuto le stime, ma corregge.

Nel frattempo ad accentuare ulteriormente il risk appetite, sono giunte alcune notizie sui vaccini:

1) News che validerebbero la strategia UK, e restituirebbero carisma ad un vaccino che ne ha bisogno. Il composto Astra Zeneca sarebbe più efficace con 3 mesi tra una dose e l’altra.

** OXFORD/ASTRAZENECA COVID-19 VACCINE HAS 76% EFFICACY AFTER A SINGLE STANDARD DOSE OF VACCINE FROM DAY 22 TO DAY 90 POST VACCINATION – OXFORD ACADEMICS IN PRE-PRINT PAPER

** – OXFORD/ASTRAZENECA COVID-19 VACCINE: MODELLED ANALYSIS INDICATED THAT PROTECTION DID NOT WANE DURING THIS INITIAL 3 MONTH PERIOD – PREPRINT PAPER

** OXFORD/ASTRAZENECA COVID-19 VACCINE: EFFICACY WAS 82.4% WITH 12 OR MORE WEEKS TO THE SECOND DOSE, COMPARED TO 54.9% FOR THOSE WHERE BOOSTER WAS GIVEN UNDER 6 WEEKS AFTER THE FIRST DOSE – PREPRINT PAPER

Un’idea ardita è che l’EU, che si è vista dimezzare le dosi da Astra Zeneca, potrebbe adottare la stessa strategia e immunizzare più gente. Ma anche se l’effetto venisse confermato, i tempi decisionali dell’EMA costituiscono un ostacolo.

2) In US la Casa Bianca ha dichiarato che inizierà a distribuire il vaccino alle farmacie per accelerarne la distribuzione ( link )

3) La Merkel ha dichiarato che la Germania è pronta a guardare al prodotto russo Sputnik ( link ), una buona notizia anche perchè sembra che vaccino abbia una bella efficacia (91.6% link ). Se lo facesse anche il resto di Europa, la distribuzione potrebbe accelerare. Ma di nuovo, siamo in mano, oltre che alla Russia, all’EMA.

Insomma, ormai i prodotti approvarti sono diversi, e con molta fatica ma sembra che le soluzioni per accelerare l’erogazione stiano comparendo. Le varianti costituiscono sicuramente un incognita, ma per ora non inficiano troppo il quadro. Certo, prima si riesce a contenere la malattia, e meno rischi di variati si corre.

** U.S. SENATE MAJORITY LEADER SCHUMER SAYS SENATE WILL VOTE TUESDAY AFTERNOON ON VOTE TO BEGIN DEBATE ON BUDGET RESOLUTION

Ora sotto con le trimestrali pesanti.