Italiano

Italiano English

English

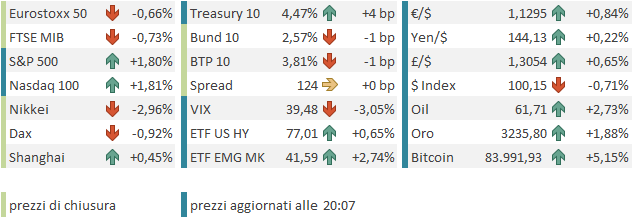

Chiusura “ne carne ne pesce” ieri sera (giovedì) a Wall Street con l’ S&P in calo del 3.46%. Dopo un +9.5% questo non è un pullback granchè problematico, da se. Paragonabile il pullback del Nasdaq 100, un pesante 4.19% che però segue un +12.02%: le proporzioni di ritracciamento di un terzo sono simili per i 2 indici principali.

La “normalità” si ferma qui però, perchè il Dollaro, che mercoledì sul rimbalzo era stato fermo, ieri ha ceduto circa il 2% (Dollar index), un movimento enorme per un paniere di 6 distinte valute (anche se l’€ è oltre il 57% del peso). La divisa unica ha messo a segno il progresso più forte contro Dollaro dal 2015. E i tassi USA sono balzati ancora (Us Treasury 10 anni +9 bps a 4.42%) accumulando un rialzo di 40 bps sulla settimana. Non proprio una price action ordinaria.

D’altronde, il chiarimento da parte della Casa Bianca che i dazi alla Cina sono del 145% fondamentalmente riporta l’aliquota media tra il 15 e il 20%, non distante dai livelli che avevano terrorizzato il mercato dal Liberation Day in avanti (2 aprile). Sono molto più concentrati sulla Cina. Ma vi è anche una trade war conclamata tra le prime 2 economie mondiali.

Una giornata in cui equity, dollaro e treasury perdono in maniera importante insieme, mentre l’oro fa i record, indica chiaramente la dinamica in corso: uscita di capitali dagli USA. I motivi possono essere molteplici:

** Timore di una recessione causata dai dazi

** percezione che la politica commerciale di Trump metterà fine all’american exceptionalism

** Sfiducia nell’amministrazione USA, troppo imprevedibile, aggressiva e confusionaria

Tutti questi motivi (o una commistione degli stressi) pongono i presupposti per un ritiro rapido di tutto il capitale estero accumulato negli USA negli ultimi 15 anni alla ricerca dei ritorni eccezionali offerti dalla superiorità economica e tecnologica USA e garantiti dalla solidità del Dollaro. Ora che tutto questo è messo in discussione (e il tech cinese fa concorrenza a quello USA su Deep Seek), la ritirata è comprensibile.

A latere di ciò, vi sono i sentori di una possibilità per la Casa Bianca di prendere controllo della Fed, legata ad una sentenza della Corte Suprema. Questo chiaramente sarebbe una catastrofe per il Dollaro, Con Trump in grado di ottenere un controllo indiretto sulla politica monetaria.

** SCOTUS’ Roberts Nudges Fed Closer to Loss of Independence -Supreme Court Chief Justice John Roberts reversed a lower-court ruling and allowed President Donald Trump to proceed, for now, with firing two officials who lead independent agencies. Their legal situation is the same as that of Federal Reserve governors – making the outcome of their cases pivotal to the Fed’s own independence.

Un altra fonte di debolezza per il Treasury è venuta dall’approvazione alla Camera del Budget già approvato al Senato (con 2 Repubblicani che hanno votato con i Democratici portando la maggioranza a soli 2 voti, 216 a 214) . Il progetto di legge effettua tagli alle tasse per 5.3 trilioni di Dollari in 10 anni a fronte di tagli della spesa pubblica per 1.5 trilioni, quindi col resto finanziato a deficit ( link House GOP adopts budget framework, paving the way for Trump’s ‘big, beautiful bill’).

Durante la seduta asiatica il sentiment è un po’ rimbalzato. Tra i motivi, la notizia che il Segretario del Tesoro Bessent, l’unico dello staff di Trump a cui viene ancora riconosciuta un po’ di capacità, non avendo partecipato minimamente nella determinazione delle “reciprocal tariffs” ora però è a capo del processo di negoziazione per evitare che questi dazi vengano alla fine applicati ( link Bessent Emerges as Wall Street Man-of-the-Hour Trade Negotiator). Purchè Trump poi lo ascolti.

Quindi, se Tokyo ha scontato pesantemente il ritorno a calare di Wall Street ieri sera, con un -3%, degli altri indici solo Seul e Sydney hanno mostrato cali moderati, mentre Hong Kong (+1.1%), HSCEI 8+1.7%), Shenzen (+0.4%), Shanghai (+0.4%), Taiwan (+2.8%), Vietnam (+4.6%) e Mumbai (+ 1.9%) hanno mostrato rialzi, in alcuni casi buoni.

Sul fronte macro, l’export coreano dei primi 10 giorni di Aprile è stato forte, +13.7% anno su anno, grazie ad un balzo delle spedizioni di semiconduttori, verso la Cina e l’EU però. Quelle verso gli USA sono rimaste stabili (link Exports advance 13.7% during first 10 days of April on strong chip demand).

Intanto, alla luce delle aggressioni USA, la Cina e l’Europa cercano di intensificare le relazioni e attenuare gli attriti. Si parla di un abolizione dei dazi sulle auto elettriche cinesi, in cambio di prezzi minimi fissati dalla Cina ( EU, China will look into setting minimum prices on electric vehicles, EU says link). La Von Der Leyen dovrebbe andare in Cina a luglio. Avendo le 2 aree un bel surplus commercial, un accordo soddisfacente non sembra proprio un compito facile. Ma parlarsi è forse meglio che farsi la guerra.

La seduta europea su queste basi è partita con un buon tono, gli indici in recupero dalle chiusure di ieri. Poco dopo l’apertura però è arrivata la risposta cinese all’aumento dei dazi USA di ieri: Dazi al 125%, ultimo rialzo, e ulteriori ritocchi al rialzo da parte degli USA verranno ignorati visto che tanto dazi al 125% rendono i beni USa invendibili in Cina. Il Ministero del Commercio cinese ha definito le aliquote USA “a joke” e ammonito che la Cina risponderà risolutamente e combatterà fino alla fine contro ulteriori violazioni dei suoi diritti.

Non che questo aggiunga granchè al quadro, ma ovviamente gli indici hanno accusato, passando in abbondante negativo.

Sul fronte macro, in Europa solo una serie di dati macro di febbraio in UK, tutti largamente sopra attese a mostrare un economia migliore di quanto stimato nel primo trimestre del 2025. Peccato che al momento attuale siano preistoria questi dati, anche de UK non è proprio al centro dello scontro come Cina, EU, Canada etc.

A metà giornata è iniziata l’earning season del primo trimestre 2025, con JP Morgan, Morgan Stanley, BlackRock e Wells Fargo. Tranne Wells Fargo, tutte le altre hanno battuto bene le stime, ma le guidance sul prudente hanno frenato gli entusiasmi.

*DIMON: MY GUESS IS A LOT OF COMPANIES WILL REMOVE GUIDANCE

*DIMON: `WE WILL BE IN THE CROSSHAIRS’ OF TRADE WARS

*DIMON: THERE WILL BE `A KERFUFFLE’ IN TREASURY MARKETS

*DIMON: WHEN THAT HAPPENS, THE FED WILL STEP IN AS WITH BEFORE

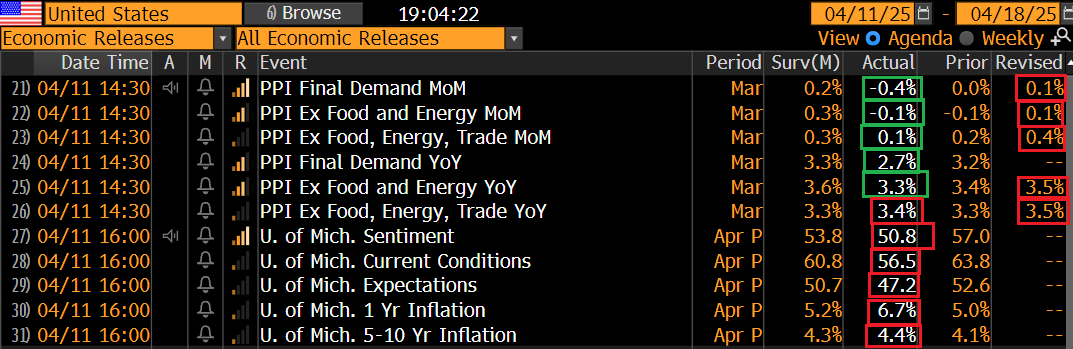

Oggi gli USA offrivano qualcosa in più in termini di report. Il PPI USA di marzo ha sorpreso al ribasso in maniera considerevole, come il CPI di ieri, ma qui a depotenziare un po’ la sorpresa abbiamo la revisione al rialzo di praticamente tutto il pacchetto di dati di febbraio che porterà ad una revisione al rialzo anche del PCE di febbraio. Però il PCE core di marzo, in base al CPI di ieri e il PPI di oggi, dovrebbe uscire sotto 0.1% sul mese.

La U. of Michigan consumer confidence preliminare di Aprile è uscita invece un vero disastro, con la lettura più bassa della sua cinquantennale storia dopo il 50 del giugno 2022. Disastrose le aspettative, ai minimi dai primi anni 80 e balzo delle attese di inflazione ad un anno, al 6.7%.

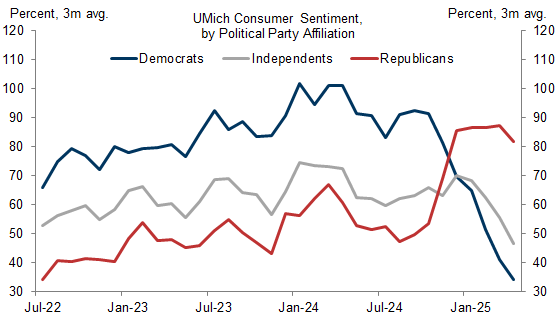

Sta crollando anche il morale degli americani senza affiliazione, mentre quello dei Democratici è sottoterra e quello dei Repubblicani inizia a ripiegare. Stesso discorso per le aspettative di inflazione.

Nel frattempo, a metà giornata i treasuries avevano ricominciato a calare insieme al Dollaro, cosa che non offriva molto supporto al sentiment. Wall Street è partita nervosa ed ha oscillato più volte tra passivo e attivo, per poi prendere moderatamente la via del rialzo.

Questo ha permesso agli indici europei di recuperare il grosso delle perdite, chiudendo con cali moderati (per i tempi). Anche l’€ ha dimezzato i guadagni mentre i rendimenti chiudono una settimana turbolenta con marginali rialzi sulle parti brevi, cali minimi sul lungo, con solo UK grazie ai dati a mostrare grossi rialzi. L’unico posto dove non c’è ombra di crisi è sull’oro, accompagnato oggi da argento, rame e altri industriali, e petrolio e agricole.

Dopo la chiusura EU il sentiment ha ricevuto aiuto da alcune headline: la Fed è pronta a arginare disordini sui treasuries (l’ho scritto ieri), mentre dalla Casa Bianca arrivano buone notizie sugli accordi. Il mercato ha giustamente iniziato a fantasticare di un miglioramento del quadro nel week end.

E Wall Street ha preso un po’il largo. I rialzi dei rendimenti si sono attenuati, e anche il calo del Dollaro. Ma non si sono cancellati.

Vedremo se le premesse saranno mantenute, e di quanto.

*FED READY TO HELP STABILIZE MARKET, FED’S COLLINS SAYS: FT

FED ‘ABSOLUTELY’ PREPARED TO DEPLOY TOOLS TO ADDRESS MARKET FUNCTIONING IF NEED ARISES: BOSTON FED’S COLLINS IN FT INTERVIEW

TRUMP HAS MADE IT CLEAR HE IS OPEN TO A DEAL WITH CHINA -WHITE HOUSE

TARIFF RATE ON CHINA REMAINS 145% LEVEL -WHITE HOUSE

‘Very Good Progress’ Being Made in Tariff Talks, Leavitt Says

More than 15 offers are already on the table, White House Press Secretary Karoline Leavitt tells reporters.