Italiano

Italiano English

English

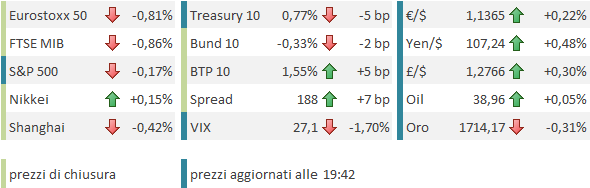

La giornata del FOMC ha avuto nuovamente un tono opaco.

Ieri l’S%P 500 ha ceduto circa lo 0.8%, nientemeno che la peggior seduta da 3 settimane. In questo caso ha senso parlare di position squaring prima del FOMC, anche perchè non si può dire che il newsflow abbia giustificato l’inversione di tendenza. La cosa non ha comunque impedito al Nasdaq di fare l’ennesimo record storico, trainato dai suoi campioni, tornati a splendere dopo un’ impercettibile pausa. L’entusiasmo del retail per questi nomi è impermeabile a tutto in questa fase. Tanto per dare un idea, Lunedì il numero di azioni del Nasdaq 100 sopra la propria media mobile a 100 giorni ha raggiunto 96, massimo storico segnato solo un’altra volta negli ultimi 27 anni.

Comunque, il tono negativo di ieri si è parzialmente trasferito all’Asia, dove tolta Jakarta (-2.3%) i principali indici hanno mostrato performance comprese tra il -0.4% di Shanghai e il +0.7% di Taiwan.

Sul fronte macro, continua l’horror Show di aprile, con i Core machine orders giapponesi a -12% vs -7% atteso, e la produzione industriale francese -20.1% (da -16% di marzo) e in linea con le attese.

L’apertura europea ha nuovamente cercato di avere un tono costruttivo, ma lo sforzo è nuovamente naufragato a metà mattinata, senza un preciso motivo se non la ripresa delle vendite su Auto, Banche e Ciclici, settori che erano stati le star delle ultime settimane.

Sul fronte Recovery Fund EU, ieri si è tenuto un incontro tra i ministri delle finanze, dal quale, secondo i report sui media, è emerso che vi sono ancora parecchie divergenze su size (tra l’altro la Germania vorrebbe 500 bln e non i 750 della Von der Leyen), metodo di erogazione (tra sussidi e prestiti), spartizione e rimborso. Il prossimo appuntamento è per il Consiglio di Europa del 18-19 Giugno, ma Bloomberg ha riportato indiscrezioni secondo cui potrebbe essere istituito un emergency summit dedicato al Fondo il 9-10 luglio, il che vuol dire che difficilmente avremo fumata bianca la prossima settimana (nonche qualcuno se lo aspettasse davvero). Peraltro, dal primo Luglio la Germania assume la presidenza dell’EU per 6 mesi.

Eventualmente queste news non troppo costruttive sono pesate ieri e oggi sui governativi perferici Eurozone, ma non si può dire che l’€ ne abbia sofferto.

Una notizia che non ha avuto particolare effetto in queste ore, segno che il mood è un po’ cambiato forse, ma che ha la sua importanza, è che l’ECB starebbe pensando ad una bad bank per assorbire i non performing loans, eventualmente con la garanzia dell’ESM ( link ). Uno sviluppo potenzialmente assai positivo per il settore. Ad Aprile in idea analoga aveva però visto una levata di scudi dal nord Europa.

A metà mattinata, gli aggregati monetari e di credito cinesi di Maggio, non hanno fornito molti brividi, uscendo grosso modo in liena con le attese (New loans sotto, ma total Social Financing sopra).

Nel primo pomeriggio è stato pubblicato il CPI USa di Maggio, un numero che non molto tempo fa sarebbe stato fondamentale, alla vigilia di un FOMC, ma che ora risulta abbastanza snobbato, visto che non è certo il fine tuning dell’inflazione la preoccupazione principale di Powell e C. .

Per la cronaca, il numero è uscito sotto consenso sia come headline (-0.1% da precedente -0.8% e vs attese per 0.0%) che come core (-0.1% da prec -0.4% e vs attese per 0.0%). In sostanza una stabilizzazione, favorita dai recuperi di auto, healthcare e mobili e forniture per la casa (e cibo) mentre vestiti, trasporti aerei e hotel continuano a scendere.

Nel primo pomeriggio la negatività si è accentuata, con Wall Streeet che ha accumulato ancora calo, anche se il Nasdaq ha continuato la sua controtendenza solitaria, sopra quota 10.000 trainato dai soliti sospetti, e con Tesla a rompere il muro del 1.000 $. Un costruttore di auto elettriche di lusso che sale del 125% in un anno di recessione globale è un buon indizio del sentiment che si respira in certi settori di mercato, e certe compagini di investitori.

La chiusura europea vede gli indici ancora in rosso, per la seconda seduta di seguito, una rarità di questi tempi. La risk adversion ha gravato un po’ sugli spreads, e imposto un moderato calo ai tassi core. L’€ dopo una giornata in significativo denaro, ha corretto moderatamente, probabilmente in vista del FOMC, pur restando marginalmente positivo. Stesso discorso per l’oro, mentre il petrolio ha incassato abbastanza agevolmente scorte API ed EIA parecchio superiori alle stime ( *EIA: Crude +5,720k Bbl, Median Est. -1,850k Bbl).

Dopo la chiusura, Wall Street ha ridotto significativamente le perdite, anche qui probabilmente un position squaring in vista del FOMC, dopo ben una seduta e mezzo di calo. Come osservato ieri, il focus del meeting sono le previsioni macro e la dot plot 8alzi la mano chi si aspetta un rialzo indicato nei prossimi 24 mesi), dopodichè bisognerà vedere in che misura Powell riconoscerà il miglioramento del quadro macro, e se vorrà dare qualche segnale sulle guidelines della politica monetaria nei prossimi mesi.

Sono curioso di vedere come gestirà la questione del rimbalzo dell’azionario, che sicuramente gli verrà posta. Se esprimerà soddisfazione per l’effetto ricchezza, oppure toccherà l’argomento della stabilità finanziaria, per cercare di smorzare un po l’entusiasmo di alcune frange di investitori. Supponendo che Jay terrà un tono comunque assai prudente, sarà interessante vedere se il FOMC finirà per porre fine ai recenti trend su azionario e divisa. Per chi non lo avesse visto, qui ( link ) c’è un pezzo che ho fatto giorni fa sul primo punto.

Nel frattempo, il consenso di Trump nella survey di Gallup si affossa ( link ). Come sappiamo questo può avere effetti dirompenti di politica interna (riaperture) ed estera (Cina).