Italiano

Italiano English

English

Ennesimo recupero finale di Wall Street ieri sera, trainato dal Nasdaq 100 (1.36%), tanto per cambiare, al nuovo record storico in chiusura. Alcuni hanno messo in relazione il rally con le dichiarazioni del membro FED Bostic, secondo il quale la situazione potrebbe richiedere ulteriore stimolo

*BOSTIC: REOPENING OF BUSINESSES, ACTIVITY STARTING TO LEVEL OFF

*BOSTIC SAYS FED NEEDS TO THINK ABOUT WHETHER MORE ACTION NEEDED

*BOSTIC: QUESTIONS ON WHAT HAPPENS WHEN FISCAL RELIEF EXPIRES

*BOSTIC: VIRUS SPIKES RAISE QUESTIONS ON OUTLOOK FOR REOPENING

Francamente, mi pare un concetto ormai scontato, avendolo Powell e Mnuchin ripetuto fino alla nausea. Sta di fatto che una seduta tribolata si è chiusa con un è 0.75% da parte dell’S&P 500.

Ovviamente la seduta asiatica ne è rimasta positivamente influenzata, con i principali indici tutti in positivo, con l’esclusione di Jakarta, che aveva già fatto baldoria ieri. Inutile dire che le “A” shares cinesi hanno ulteriormente costruito sui guadagni dei giorni scorsi. Apparentemente, la preoccupazione delle autorità per l’ondata d’euforia da esse stesse favorita sta montando. Reuters ( link ) riporta che sui media ufficiali sono stati pubblicati inviti alla responsabilità agli investitori retail, mentre i regulators si sono mossi per bloccare il margin lending illegale. Una sorta di “irrational exuberance” di Greenspaniana memoria, in salsa cinese, che presumibilmente otterrà risultati simili, ovvero una correzione nell’ambito di un movimento che resterà rialzista. Per il momento il CSI 300 sale da 8 sedute di seguito e sembra sensato pensare che arriveranno prese di beneficio a breve, come desiderano le Autorità.

Nel frattempo, il CPI cinese di Giugno è uscito in lieve ripresa, (+0.1% a 2.5%) in linea con le attese e il calo dei prezzi alla produzione ha rallentato (PPI a -3% da precedente -3.7% e vs attese per -3.2%).

Un dato giapponese positivo: i core machine orders di Maggio hanno segnato +1.7% mese su mese, da -12% e vs attese per -5%. Anno su anno la serie resta depressa (-16.3%). Davvero forti gli aggregati monetari M2 e M3 della BOJ, entrambi ben sopra attese rispettivamente a +7.2% e 5.9% a dimostrazione di uno sforzo enorme di politica monetaria.

Sul fronte COVID non sono tutte rose e fiori in Asia. Hong Kong ha espresso la preoccupazione di una ripartenza dei contagi, e annunciato alcune modeste misure di contenimento

** HONGKONG TO ANNOUNCE TIGHTENING OF VIRUS MEASURES THURS.: TV – BBG

** H.K. TO LIMIT RESTAURANT PARTY SIZE TO 8 PER TABLE: CABLE TV

In Giappone la media di nuovi casi si è assestata attorno all’1% di crescita, con 224 casi ieri. Apparentemente le autorità stanno incentivando i pub a chiudere per limitare le infezioni ( link )

Comunque per il momento si tratta più di indizi labili che di fatti.

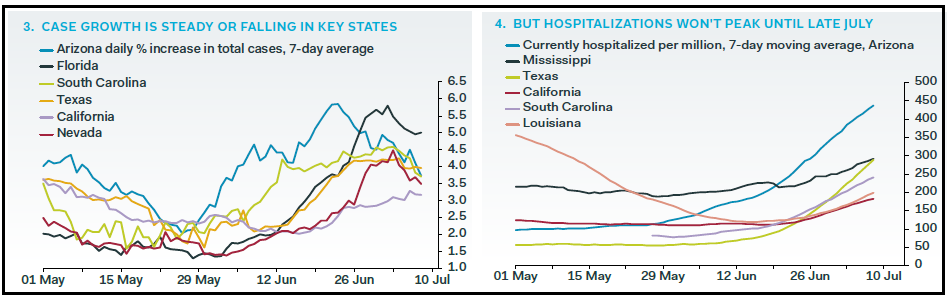

Restando in tema, in US ieri i casi sono stati 58.600, con una crescita di circa il 20% rispetto a 7 giorni fa. Il picco di crescita resta il 43% di fine giugno, per cui il tasso di crescita si è dimezzato nelle ultime 2 settimane. Uno sguardo al grafico pubblicato da Pantheon Economics mostra che negli stati del Sud protagonisti di quest’ondata i livelli di crescita si stanno assestando. La percentuale di positività dei test resta però elevata, oltre il 9% ( link ) il che è un caveat.

Le ospedalizzazioni stanno mostrando trend di accelerazione, e anche i decessi iniziano ad aumentare. E’ possibile che questi ultimi guadagnino l’attenzione delle autorità e dei media nelle prossime settimane, ma a guidare il trend è il numero di casi, e se il picco si dovesse confermare nelle prossime settimane, vorrà dire che questi focolai stanno venendo messi sotto controllo, e ospedalizzazioni e decessi seguiranno, con i consueti lag. Se invece il trend riprende ed altri stati raccolgono il testimone, l’impatto è destinato ad aumentare.

Negli emergenti, i segnali di stabilizzazione dei trend per ora latitano (India, Sud Africa) o sono estremamente flebili, come in Brasile e Messico.

L’apertura europea è avvenuta con un tono discreto, soprattutto per via del catch up con la buona chiusura di Wall Street ieri sera. Sul fronte macro, la bilancia commerciale tedesca di Maggio ha mostrato un persistente danno sia a domanda che offerta, con +9% di exports vs +14% atteso, e +3.5% di imports vs + 12.4% atteso. Ma i mercati non ci hanno fatto caso più di tanto, con un occhio alla forza del tech, e l’altro ai dati sui sussidi alla disoccupazione USA in arrivo nel pomeriggio. Anche gli altri assets (bonds, commodities, oro) hanno continuato a godere di un buon supporto, e il Dollaro ha continuato a mostrare la tipica debolezza delle fasi di risk appetite.

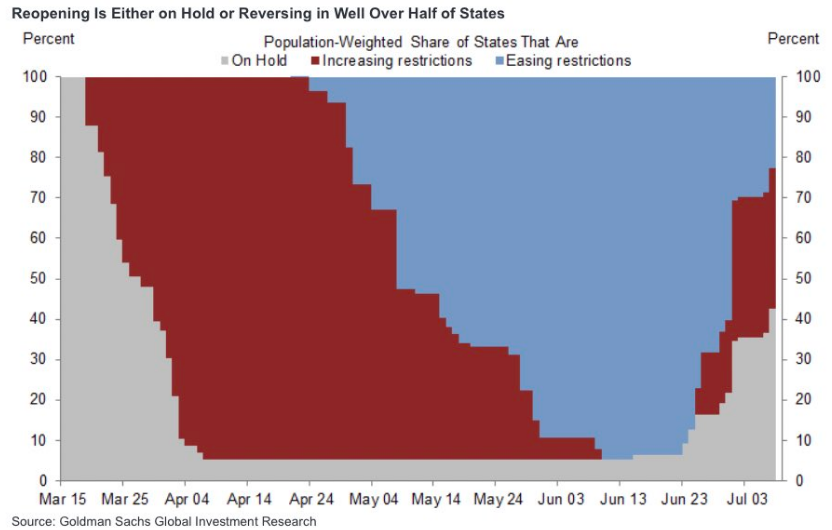

Avevo detto ieri che il consenso sui sussidi alla disoccupazione mi sembrava un po’ troppo benigno, in considerazione di quanto avevamo osservato nelle ultime settimane in termini di reimposizione di misure di contenimento e calo dell’interazione. Goldman Sachs ha indicato che stati rappresentativi di oltre il 70% della popolazione USA hanno bloccato il processo di riapertura o addirittura aumentato le restrizioni.

Avevo quindi concluso che il mercato mi pareva vulnerabile ad uno shock. Invece, i numeri hanno trovato il modo di sorprendere nuovamente in positivo: richieste in calo di 100.000 a 1.314 mln, vs attese per 1.375, e numero di iscritti al sussidio a 18 mln vs attese per 18.8, e in calo di 700.000 rispetto alla settimana precedente. C’è la possibilità che il 4 di Luglio, che cadeva la scorsa settimana, abbia influenzato le richieste, mentre i continuing claims non comprendono i dati di Florida e California, che riportano bi-settimanalmente. I sussidi istituiti per il PUA (Pandemic Unemployment Assistance) sono saliti di 42k. Detto questo, il dato è sicuramente migliore delle attese, e l’impatto della ripartenza dei contagi non sembra ancora comparire in questi numeri.

Ironia della sorte, il mercato ha comunque mostrato uno shock. Dopo un apertura nervosa, Wall Street ha preso rapidamente la via del ribasso, accumulando un discreto passivo nella prima parte di seduta.

Difficile dire cosa abbia disturbato il sentiment. Certo, il newsflow sui rapporti USA Cina continua ad essere brutto. Reuters ( link ) ha riportato che la Casa Bianca finalizzerà in settimana provvedimenti per impedire che l’amministrazione conduca business con aziende che utilizzano prodotti di 5 aziende cinesi tra cui Huawei, Hikvision e Dahua. Questo mentre tutti i social (anche quelli cinesi come TikTok) cercano di distanziarsi da Pechino per non venire bloccati dai paesi occidentali. E partono nuove sanzioni

**U.S. TREASURY LISTS NEW SANCTIONS DESIGNATIONS ON WEBSITE – BBG

**U.S. SANCTIONS FOUR CHINESE PEOPLE, XINJIANG SECURITY BUREAU

Al Congresso si comincia a litigare sulla forma del piano di stimolo da varare entro Agosto, con grosse divergenze in particolare al Senato ( link ) . E comunque apparentemente le prossime elargizioni saranno molto più specifiche e limitate

** MNUCHIN SAYS ANY EXTENSION OF PPP WILL BE MUCH MORE TARGETED TO BUSINESSES THAT NEED MONEY

**MNUCHIN SAYS NEXT CORONAVIRUS BILL WILL NOT BAIL OUT STATES THAT WERE MISMANAGED

Infine, il newsflow sul virus continua a mostrare criticità localizzate. QUesta continua ad essere la wild card più rilevante.

**FLORIDA NEW DAILY POSITIVITY JUMPS TO 18.4%; PREV. 14.1%

**FLORIDA RESIDENT COVID-19 DEATHS RISE BY 120; PREV. 48

Come spesso succede, l’Europa ha chiuso mentre Wall Street faceva quelli che per ora sono i minimi di seduta. Così l’Eurostoxx ha messo a segno la terza discesa di seguito, una volta di più penalizzato da energy e banche, cosa che ha creato i presupposti per una sottoperformance di Milano e Madrid. La terza seduta di risk aversion ha infine riverberato su rendimenti (in calo) e spread (in salita), mentre anche le commodities (oil in testa) e anche i metalli preziosi hanno visto prese di beneficio. Ovviamente il Dollaro ha ripreso vigore.

Successivamente Wall Street ha un po’ recuperato, trainata dal Nasdaq che si rifiuta totalmente di cedere. Ma al momento il rosso resta significativo. L’asta del treasury trentennale ha visto la domanda marcare uno dei livelli più elevati degli ultimi anni (2.5 volte l’offerta) con la porzione andata ai clienti esteri maggiore della storia (72%). Praticamente ogni asset e segmento di mercato, a turno, ci mostra un livello di liquidità eccezionale.

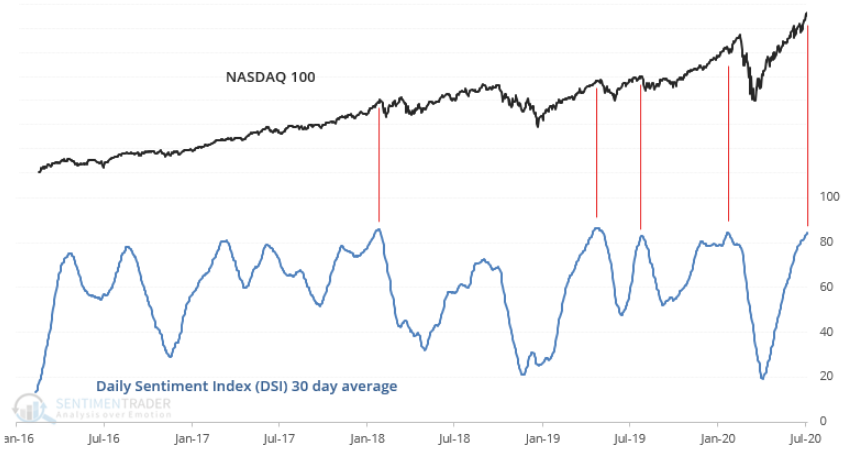

In una giornata in cui un dato positivo non è per ora riuscito a evitare debolezza, il cedimento del Nasdaq e delle FAANG stocks sembra l’ultimo tassello per avere una fase correttiva più pronunciata. Siccome il livello di ottimismo su questi asset è estremo (vedi chart di Sentimentrader.com sotto) , una fase di consolidamento mi pare probabile, in particolare se le autorità cinesi riescono a raffreddare un po’ i mercati locali. Anche il quadro tecnico, con i breakout di S&P 500 e Eurostoxx 50 che hanno mostrato scarso follow through, sembra indicare che potremmo tornare di nuovo nella parte bassa del range. Ad aumentare l’imprevedibilità della price action, oltre che il decorso dei dati sul Covid, la prossima settimana arriva l’inizio dell’ earning season.