Italiano

Italiano English

English

Una delle rare sedute negative per Wall Street, quella di ieri sera (Martedì). L’S&P 500 ha ceduto lo 0.34%, zavorrato da rate sensitive sectors e ciclici, mentre il tech è stato nuovamente considerato difensivo dagli investitori. Il Nasdaq 100 ha guadagnato lo 0.15% trainato al solito dai suoi campioni delle FAANG (Indice +1.40%). Naturalmente la salita dei rendimenti ha trovato ampio spazio tra i commenti, a indicare che i mercati temono il tapering ECB e quello FED. Una certa attenzione ha ottenuto un pezzo di strategia di Morgan Stanley che chiama una correzione del 10-15% sostenendo che i mercati azionari prezzano uno scenario perfetto ( link ). Al di la della correzione rotonda pronosticata, non è certo la prima volta che qualcuno fa previsioni del genere, e non sempre queste views sono state salutate con una (modesta) discesa. Comunque, al di la del numero, anche io concordo che una correzione potrebbe venire per qualsiasi motivo. Detto questo, la possibile riduzione del ritmo degli acquisti ECB di domani e il tapering Fed nel quarto trimestre non sono certo una sorpresa di ieri, ma sono stati ben telegrafati ai mercati.

Sul fronte fiscale USA il percorso non sembra privo di ostacoli. Il Senatore Manchin sembra sia concorde con meno di un terzo del piano da 3.5 bln ( link ). Come noto, senza l’accordo di tutti e 50 i Senatori Dem niente reconciliation. Alcune fonti rivelano che tra i Democratici al Senato e alla Camera sono parecchie divergenze sui contenuti del piano. Anche queste news possono essere foriere di qualche tremore.

La seduta asiatica ha preso spunto da questa moderata debolezza. Unica eccezione Tokyo, che, sempre dietro alla sostituzione di Suga alla guida di LDP e al Governo, ha inanellato l’ottava seduta positiva di seguito per un totale di oltre il 9% di guadagno. Dai minimi del 23 Agosto siamo su del 12% e il livello di chiusura è il massimo dal 18 marzo, quasi 6 mesi fa. Niente male, considerando che ho passato mesi a chiedermi perchè il Nikkei era così depresso. Tokyo resta secondo me attraente, ma deve consolidare.

Assai meno brillanti gli altri indici, che hanno chiuso con perdite modeste (in realtà Taiwan e Jakarta mica tanto modeste). In Cina le vendite d’auto hanno subito l’impatto dei focolai covid, calando del 14% (*CHINA AUG. RETAIL PASSENGER VEHICLE SALES FALL 14.7% Y/Y: PCA – BBG). Il vice Governatore PBOC ha dichiarato poi che non si ricorrerà a dosi eccessive di stimolo, cosa che ha calmato un po’ le attese di tagli dei tassi nate di recente ( link ). Il developer Evergrade è sempre più in difficoltà e ha dichiarato che non pagherà le cedole su un paio di prestiti che maturano a breve ( link ) . Le agenzie di rating hanno dichiarato che un default è “probabile”. In generale c’è una certa preoccupazione per l’impatto delle misure di freno alla speculazione immobiliare, che stanno iniziando a fare effetto (vedi figura di Bloomberg).

A mio parere in tempi brevi le misure verranno rimosse almeno in parte per evitare un collasso del settore immobiliare, che è quasi il 30% dell’economia.

L’apertura europea ha visto un improvviso e rapido deterioramento del sentiment, con i principali indici rapidi a raggiungere perdite in media di un punto percentuale, in presenza di volumi molto elevati, in particolare sul Dax, il più colpito. La debolezza, rimasta senza una spiegazione precisa, è riverberata anche sulla divisa unica, mentre i rendimenti hanno ritracciato un po’ della salita di ieri. Si fosse trattato di paura per la riduzione del ritmo di acquisto PEPP prevista per domani, l’€ sarebbe salito, e i rendimenti forse anche. Non possiamo quindi incolpare le dichiarazioni hawkish del Governatore Bank of Austria Holzmann

*ECB’S HOLZMANN: SEE POTENTIAL UPSIDE INFLATION RISKS

*HOLZMANN: ECB MAY BE ABLE TO NORMALIZE POLICY SOONER THAN THOUGHT

In calo molto più modesto i futures USA, cosa che ha alimentato l’impressione di una debolezza localizzata in Eurozone, ma sempre senza individuarne il catalyst. In ogni caso la sostanziale tenuta della parte azionaria USA ha indotto negli indici EU un rimbalzo, che ha permesso all’Eurostoxx 50, che poco dopo le 10 aveva accumulato un punto e mezzo di passivo, di recuperarne oltre uno approcciando il pomeriggio in calo di 0.4%.

Tutto finito? Mica tanto.

Nel pomeriggio è arrivata un altra ondata di vendite che ha riportato su ribassi significativi gli indici Eurozone (Dax in testa), pur ad una certa distanza dai minimi delle prime ore di contrattazioni.

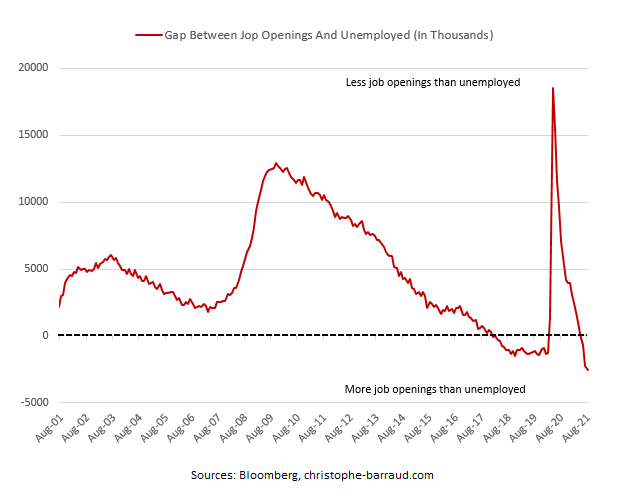

Alle 16, l’atteso dato dei Job Openings USA di Luglio. I posti di lavoro hanno segnato il nuovo massimo storico da inizio serie, nel 2001, con 10.934.000 posizioni da 10.185.000 di Giugno e vs attese per 10.049.000. Il tasso di dimissioni del settore privato è salito di 0.1 a 3.1%. Proprio ieri una survey di Reuters ha mostrato che più americani cambiano lavoro e chiedono aumenti di salario ( link ). Come mostra il grafico sotto, le offerte di lavoro superano il numero di disoccupati di 2.500.000 di unità, il massimo storico.

Ovviamente nel computo delle posizioni aperte ci saranno inefficienze e duplicazioni. Ma i numeri sono tali da confermare che almeno parte del rallentamento della creazione di occupazione dipende dall’offerta e non dalla domanda, e che probabilmente il tasso di disoccupazione al 5.2% sottostima la salute del mercato del lavoro USA.

Anche in questo caso però, è difficile collegare la moderata volatilità di Wall Street nel pomeriggio europeo a una questione di tapering FED: il Dollaro non ha accumulato altro vantaggio, i rendimenti USA hanno continuato a ritracciare al pari di quelli europei (e anzi l’asta treasury a 10 anni ha avuto ottima domanda).

In ogni caso, l’effetto sull’azionario Eurozone è stato quello solito. Volatilità amplificata, e chiusure pesanti, con il Dax maglia nera a -1.47% e le altre principali piazze poco sotto il punto percentuale di perdite. Euro in modesto calo e rendimenti stabili o in moderato calo sulla parte lunga delle curve completano il quadro. Tra le commodity movimenti contrastanti: male rame e argento, malissimo palladio e platino (mentre l’oro ha tenuto) bene oil e esplosione per il natural gas che continua a volare (altre pressioni sui prezzi?)

Dopo la chiusura europea il capo della Fed di NY Williams (diciamo il numero tre dopo Presidente e Vicepresidente) ha tenuto un discorso così simile a quello di Powell a Jackson Hole prima dei payrolls che deve averglielo scritto il Presidente FED in persona. Il succo èche potrebbe essere appropriato iniziare il tapering nel corso del 2021, se l’economia continua a migliorare secondo lo scenario FED.

*WILLIAMS: RECOVERY TO TAKE TIME, DELTA INTRODUCES UNCERTAINTY

*WILLIAMS: WANTS TO SEE MORE PROGRESS ON EMPLOYMENT GOAL

*WILLIAMS: LONG WAY TO GO TO GET BACK TO MAXIMUM EMPLOYMENT GOAL

*WILLIAMS:TAPER START MAY BE APPROPRIATE THIS YR, JOBS DEPENDENT

*WILLIAMS: SEES INFLATION SLOWING TO ABOUT 2% IN 2022

Domani però è di scena l’ECB, e il menù si annuncia più sostanzioso. I membri del Governing Council sembrano aver preparato il terreno per una riduzione del ritmo degli acquisti, che era stato aumentato in primavera, per reagire ad un aumento dei tassi che ormai sembra un ricordo sbiadito. E’ però probabile che i nostri eroi si muoveranno con cautela e quindi non riporteranno gli ammontari ai livelli di Gennaio ma si accontenteranno di scendere da 80 bln a 70-75 al mese, una mossa poco più che simbolica. La cosa potrebbe venire ottenuta modificando nello statemente il testo che dice che il ritmo è “significativamente superiore ai primi mesi del 2021” e lasciando solo il termine “superiore”. Dovrebbero poi alzare le stime di inflazione e crescita, fornire qualche chiarimento sulla forward guidance sui tassi (sulla quale nel Governing Council vi sono view divergenti) e chiarire che non c’è più alcun legame sulla durata del programma di acquisti e i futuri rialzi dei tassi. Credo che la questione della scadenza del PEPP verrà rimandata ad un meeting futuro.

Se così sarà, quindi, l’ECB ridurrà gli acquisti prima della FED, una cosa sulla quale avrebbero scommesso in pochi. Ma bisogna ricordare che il programma FED ha mantenuto un ritmo invariato, almeno sulla carta, mentre quello ECB è stato incrementato in corso d’anno e andrà avanti a un ritmo superiore a inizio anno.