Italiano

Italiano English

English

Inizio di settimana a scartamento ridotto, a causa della Giornata del Veterano in US che vede la borsa aperta ma il mercato dei bonds chiuso, e comunque presenza ridotta degli operatori.

Ma i temi comunque non mancano.

L’ennesima seduta con record per l’S&P 500 venerdì sera, a ridosso di 3.100 punti, non ha impedito un apertura con tono dimesso stamattina, grazie ad una serie di sviluppi minori.

Trump, nel week end ha avuto dichiarazioni ambivalenti sul trade: ha detto che le cose “procedono molto bene” ma ha aggiunto che se l’accordo non è quello giusto, non ci sarà alcun accordo, e che la Cina desidera l’accordo molto più di lui. I report relativi alla disponibiltà USA a abbassare i dazi sono “inesatti”.

Si tratta della solita retorica “trumpiana”, volta a contenere la crescente percezione che la Casa Bianca voglia chiudere un accordo, per evitare catalyst negativi nel run up verso le presidenziali. E’ comunque un fenomeno noto che, quando il quadro su economia e azionario si rasserena, la retorica di Trump diventa meno conciliante.

Ciò detto, in settimana il focus sulla Casa Bianca è destinato a salire: domani Trump parlerà al NY Economic Club, mentre Mercoledì scade la proroga di 180 giorni sull’investigazione 232 relativa alle auto europee. Durante le prossime 48 ore quindi dovremmo venire a sapere se, come sembra, l’imposizione di dazi alle auto europee verrà evitata, oppure ci saranno improvvisi ripensamenti. Per cui è normale che le dichiarazioni del Presidente ottengano più attenzione, visto quanto è imprevedibile.

Un altro motivo di risk aversion è costituito dalla ripresa dei disordini ad Hong Kong, con l’apertura del fuoco contro i manifestanti che ha causato 2 feriti. Per l’appunto il China Complex ha sofferto parecchio stanotte, con l’Hang Seng giù del 2.6%, le “H” shares del 2.5% e le “A” shares del 1.8%.

A bagnare le polveri all’azionario cinese anche la pubblicazione, nel week end, di un CPI di ottobre assai sopra attese (3.8% da prec 3% e vs stime di 3.4%). Il fatto è che la sorpresa è interamente dovuta al Food (+15.5% anno su anno, +3.6% mese su mese), a causa di un balzo del 20% del prezzo della carne di maiale a ottobre (che segue il +19% di settembre). Purtroppo il maiale costituisce più del 50% del consumo di carne cinese, con elevato impatto sul reddito disponibile, e l’influenza suina ha fatto calare gli allevamenti del 40% anno su anno. Al di fuori del comparto alimentare l’inflazione è assai bassa (0.9% anno su anno). In generale non buone notizie per l’economia, anche se ovviamente questo tipo di inflazione non si combatte certo con rialzi dei tassi e quindi le implicazioni per la politica monetaria non possono essere così negative.

Se non altro, il volume di acquisti totalizzato da Ali Baba nel “Single’s day” tradizionale giornata di acquisti per i Cinesi) ha impiegato 16 delle 24 ore disponibili per eclissare il record dell’anno scorso, un segnale positivo per i consumi.

In ogni caso, la pessima giornata per gli asset cinesi (lo Yuan è tornato sopra 7 vs $) ha segnato la seduta asiatica, con solo Sydney in grado di mostrare un guadagno, e Mumbai invariata.

Parimenti, la seduta europea è iniziata con un clima opaco, anche se l’entità delle perdite è rimasta moderata in mattinata, se si eccettua il FTSE 100.

A favorire la moderata risk aversion, il risultato delle elezioni spagnole, che hanno, se possibile, peggiorato il quadro di ingovernabilità del paese. I Socialisti hanno perso marginalmente (-3 seggi a 120), Il Partito Popolare ha guadagnato parecchio (+22 a 88), mentre i “Cittadini” sono finiti polverizzati (-47 a 10 seggi), e l’ultradestra di Vox ha più che raddoppiato la presenza a 52 seggi. Formare una coalizione risulta ancora più difficile di prima. Il quadro politico incerto complica la produzione di una finanziaria in linea con le linee europee (la Commissione aveva obiettato a quella inviata a ottobre, una mera riproposizione di quella dell’anno prima in attesa che il quadro politico si chiarisse).

Infine, gli aggregati monetari cinesi di ottobre hanno deluso. Dopo l’esplosione di settembre, sia i new loans che il total social financing (rispettivamente a 618 e 661 bln yuan) hanno deluso attese che li vedevano di oltre 300 bln superiori. Parte del calo è dovuto alla presenza delle festività, il cui effetto sul credito le generose erogazioni di settembre intendevano compensare. La crescita degli aggregati monetari è rimasta nel complesso stabile sui livelli di Settembre. Vedremo Giovedì cosa ci diranno i dati macro di ottobre, attesi in calo (in particolare la produzione industriale).

Con queste premesse, l’azionario continentale ha consolidato in mattinata, con le banche infastidite dal moderato calo dei rendimenti. Ci si poteva aspettare una sottoperformance dei Bonos spagnoli oggi, dopo il risultato delle elezioni, e in effetti vi è in parte stata, ma i BTP hanno continuato a fare peggio, in particolare sulle scadenze intermedie. I temi continuano ad essere quelli indicati venerdì, ovvero i problemi interni (Elezioni Umbria/ILVA), la generale salita dei rendimenti seguita al percepito miglioramento del quadro macro (con corollario di una ECB prospetticamente meno accomodante) e un positioning in generale più abbondante. Anche se, su questo ultimo punto, controparti notano che la salita dell’open interest sul Future, occorsa lungo la discesa del contratto, lascia intendere che operatori stanno aprendo posizioni corte. L’impatto del movimento generale sullo spread è dimostrato dalla circostanza che quando, in seguito ad un moderato miglioramento del sentiment generale, i rendimenti hanno invertito la rotta e preso a salire, il modesto rimbalzo della carta italiana è svanito quasi completamente. Da notare che ormai lo spread con la più illiquida Grecia sul 10 anni è sceso a 6/7 bps.

Nel pomeriggio, com’era prevedibile, la festività USA ha ammazzato un po’ l’operatività. Wall Street ha preso a oscillare poco sotto la parità, ma nonostante lo scartamento ridotto, il mood è un po’ migliorato. L’azionario europeo ha recuperato, fino a ridurre le perdite a uno o 2 decimi, aiutato dal recupero delle banche, allettate dalla ripresa del movimento di rialzo dei tassi. Il cambiamento si è percepito anche sui preziosi, con l’oro ai minimi da inizio agosto. Vedremo domani, col ritorno all’ordinaria amministrazione, se i movimenti tengono.

La sterlina ha messo a segno un buon rimbalzo, grazie alla notizia che Farage non opporrà candidati dove i Conservatori hanno vinto alle scorse elezioni. L’idea è che un’ alleanza con i Tories, per ottenere l’uscita, impedirà l’elezione di candidati pro EU e quindi un nuovo referendum. Questo aumenta la probabilità di una vittoria di Johnson e dell’approvazione del suo accordo (mentre uno scontro con Farage avrebbe prodotto posizioni più radicali per contenerne la forza) e riduce la possibilità che il Brexit Party diventi l’ago della bilancia di un nuovo governo.

Gli appuntamenti della settimana sono i seguenti:

** domani Discorso di Trump al NY Club, ZEW Survey, NFIB US small business optimism

** Mercoledì: Produzione industriale Eurozone di settembre, CPI US di ottobre.

** Giovedì: dati macro cinesi di ottobre. GDP Q3 tedesco. Discorsi dei membri FED Powell, Clarida, Evans, Daly, Williams e Bullard

** Venerdì: Empire NY FED di novembre, retail sales e Produzione industriale US di ottobre

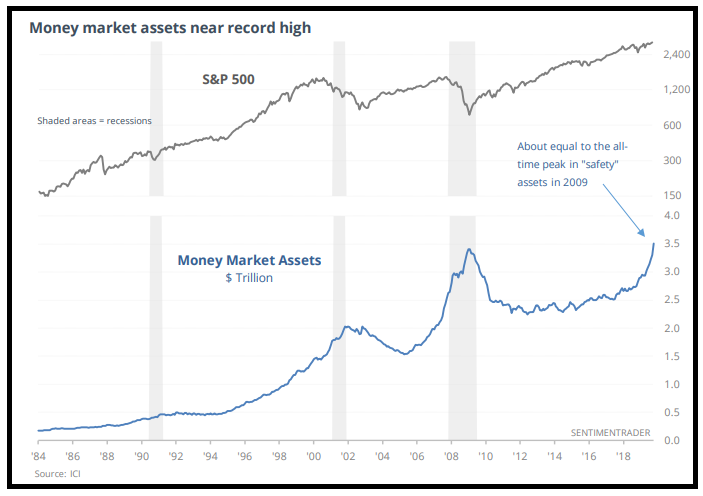

Chiudo citando un interessante studio di Sentimentrader.com, partito da un pezzo del WSJ in cui si osserva che gli asset detenuti in prodotti monetari in USA stanno crescendo fortemente. Tra le conclusioni della testata USA vi è che sostanzialmente si tratta di un ulteriore segnale di un posizionamento difensivo, quindi favorevole per l’azionario, nella misura in cui, con il calo della tensione, questi soldi dovranno rientrare sui risk assets (Bank of America mette esplicitamente il cash in portafoglio tra i contrarian indicators). Effettivamente i costanti deflussi dall’azionario e corrispondente entrata su bonds e cash sono stati uno dei sintomi del eccesso di pessimismo che ha contribuito al recente rally.

Ma Sentimentrader sottolinea alcuni aspetti:

1) effettivamente gli asset nei fondi monetari sono ai massimi storici, su livelli raggiunti nell’ultima recessione. Ciò è parecchio strano di per se, visto che non siamo in recessione. Quando un fenomeno contrasta così tanto col recente passato, è difficile trarre conclusioni basate sull’esperienza passata.

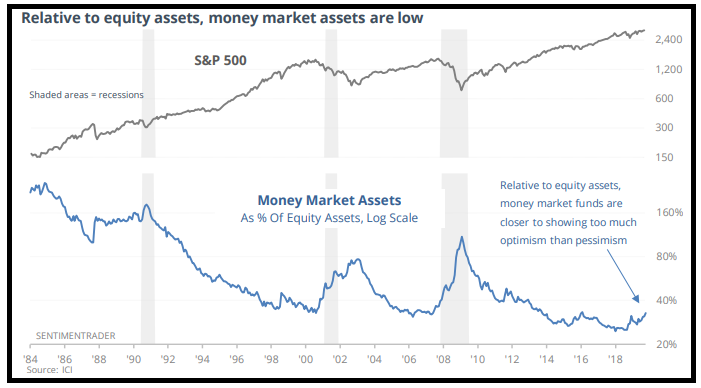

In secondo luogo, gli asset nei money markets funds, in percentuale a quanto investito nei prodotti azionari, restano a livelli piuttosto bassi. Quasi i minimi dei cicli precedenti. Sotto questo aspetto la sostituzione dei money market funds agli asset rischiosi risulta ancora residuale

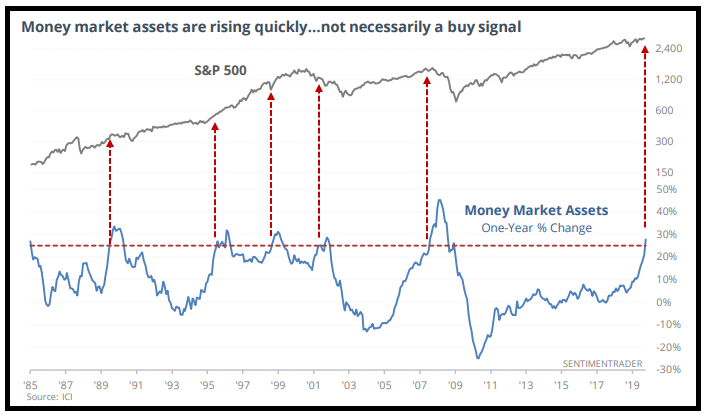

Infine, Sentimentrader osserva che la salita dei money market funds ha avuto significati ambivalenti in passato, avendo preceduto sia rally sontuosi (’89, ’95, ’98) che bear market pesanti (2000, 2007).

Personalmente traggo le seguenti conclusioni:

1) la salita in assoluto degli asset nei money mkt funds su livelli della precedente recessione dipende in gran parte dalla liquidità iniettata nel sistema che è fluita ovunque, ed eventualmente dal fatto che i rendimenti bassi rendono meno appetibili altri investimenti (ricordiamoci che la curva dei tassi USA era recentemente invertita). Non attribuirei grosso significato a questo segnale.

2) In relativo si nota un aumento dell’investimento nei fondi monetari, che nel breve riflette proprio lo scetticismo di cui recentemente abbiamo parlato diverse volte, e come tale è un fattore a supporto. Ma se dovesse continuare nei prossimi trimestri sospetto che le implicazioni siano più inquietanti.