Italiano

Italiano English

English

ATTENZIONE: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 22 MAGGIO

Mini consolidamento ieri sera a Wall Street, con l’S&P500 e il Nasdaq 100 entrambi in calo dello 0.21%. Niente follow through per il breakout dell’altro ieri, ma il quadro per il momento resta costruttivo. Coerentemente, anche i bonds hanno visto prese di beneficio, dopo il balzo di mercoledì sul CPI. Se il 10 anni treasury è salito di 3 bps, il 2 anni addirittura di 7.

Non che i dati macro visti abbiano giustificato questi rialzi dei rendimenti (vedi lampi di ieri). Un aggiornamento del grafico dei surprise index USA di Citi e di Bloomberg illustra chiaramente il proseguire della serie negativa.

Si tratta di una situazione da monitorare. Se questo tipo di musica dovesse continuare nelle prossime settimane, non credo che i mercati potranno ignorarlo a lungo. Ad un certo punto i dati brutto potrebbero ricominciare a impattare negativamente sui risk assets.

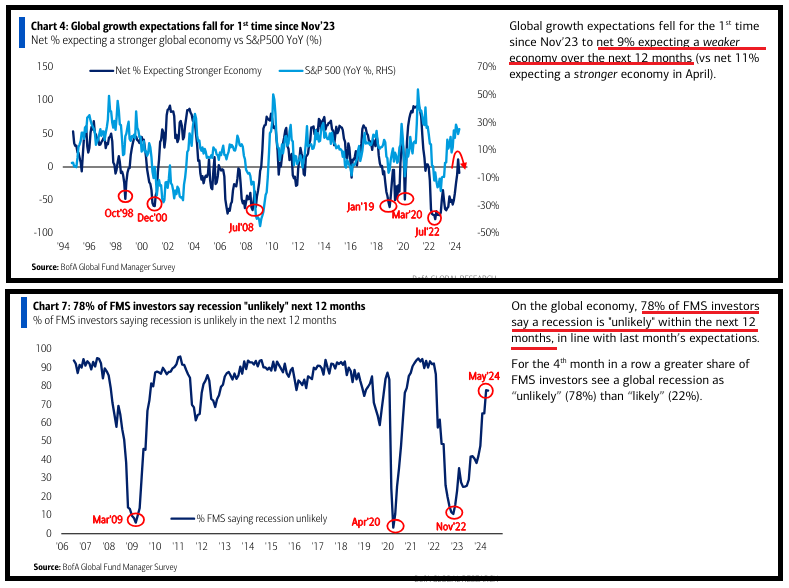

Tra l’altro, la Fund manager survey di Bank of America ha riportato che le aspettative di crescita hanno già un po’ risentito della recente stringa di dati, con un 9% netto di investitori che si aspetta un economia più debole nei prossimi 12 mesi. Ma la percentuale di investitori che ritiene una recessione “improbabile” è ancora aumentata, ad un 78% netto.

In altre parole, quasi nessuno più si aspetta una recessione. Il che vuol dire che se, in seguito a un perdurante e marcato deterioramento dei dati, questa evenienza tornasse di attualità, ce ne di strada da fare. Infatti la medesima survey dice che l’allocation in azionario è salita di 7 punti a maggio, ad un 41% netto, massimo dal gennaio 2022, mentre ilc ash nelportafoglio è calato al 4% minimo dal giugno 2021.

Poi bisogna osservare, che l’economia USA parte da una situazione di robustezza per la quale non basta un deterioramento dei dati a certificare una recessione, come abbiamo imparato di recente. Ma una growth scare può causare una bella correzione, come è avvenuto ad agosto scorso, senza il bisogno che la recessione poi arrivi.

Quindi una situazione da monitorare attentamente.

Stanotte la seduta asiatica ha avuto un tono contrastato, con il China complex a mostrare buoni progressi insieme a Vietnam, Mumbai e Jakarta, mentre Seul, Sydney, Taiwan e Tokyo hanno ceduto.

In nottata sono stati pubblicati i dati macro cinesi di aprile e, come mostra lo schema, non c’è molto da sorridere. Intanto i prezzi delle case nuove e usate sono calati pesantemente. Direi che lo sbilancio domanda offerta è ben lungi dall’essere ridotto. Si spiega perchè il Governo sta pensando a certe misure drastiche come quella comunicata l’altro ieri di acquistare case invendute. E’ di oggi la notizia che la PBOC ha abolito il tasso di interesse minimo sui mutui, e ridotto al 15% l’acconto per comprare la prima casa e al 25% per le seconde case, da rispettivamente 20% e 30%. Questo contribuisce a spiegate il buon tono a Hong Kong .

Se guardiamo ai dati di produzione industriale, questi hanno sorpreso al rialzo. Ma le retail sales hanno sorpreso al ribasso di parecchio, e ormai salgono di pochissimo. Non sorprende, visto che l’immobiliare è, direttamente o indirettamente, una parte importante del patrimonio dei consumatori. Ora, con i consumi che faticano e la produzione che accelera, è facile immaginare dove troverà sbocco quella in eccesso: all’estero. Questo non farà che accentuare le frizioni con i paesi occidentali, che sono stufi di vedersi sottrarre domanda dalla Cina, vedi i dazi elevati negli USA e i progetti in quel senso in Eurozone. Come noto, il tempo delle supply side economic policies in Cina sta scadendo. Serve supporto alla domanda, attraverso la stabilizzazione del quadro macro, ma soprattutto l’aumento dei redditi dei consumatori. Speriamo che alla fine il Governo capisca l’antifona e faccia un po’ di quello che si è visto negli USA. Helicopter money in qualche forma.

La seduta europea è partita ancora con un tono consolidativo sull’azionario, e tassi in rialzo. Una spintarella alle prese di beneficio sui bonds è stata data dalla Schnabel stanotte, la quale, pur dichiarando il suo assenso al taglio a giugno, ha detto che i rischi sull’inflazione sono ancora al rialzo, e che dopo non c’è nulla di garantito e tagli consecutivi non sembrano necessari, sulla base di quello che hanno in mano. Ricordo che, come membro del GC, la Schnabel è un peso massimo.

*ECB HAWK SCHNABEL OPEN TO JUNE RATE CUT: NIKKEI

*ECB SCHNABEL OPEN TO JUNE RATE CUT, URGES CAUTION AFTER: NIKKEI

*ECB’S SCHNABEL: INFLATION RISK ‘TILTED TO THE UPSIDE:’ NIKKEI

*ECB’S SCHNABEL SAYS JULY RATE CUT DOESN’T SEEM WARRANTED:NIKKEI

In assenza di dati macro particolarmente rilevanti (Il CPI Eurozone di aprile non ha subito variazioni dal dato flash) la mattinata è passata così, con l’azionario in calo, i rendimenti crescentemente in rialzo, mentre le commodity sono state ancora in forte domanda, trainate dai preziosi, con l’oro sopra i 2400 Dollari l’oncia e l’argento sopra i 30$, e anche rame e metalli industriali, e gas molto forti. Quello delle commodity, quelle industriali in particolare, sembra un tema destinato a permanere a lungo.

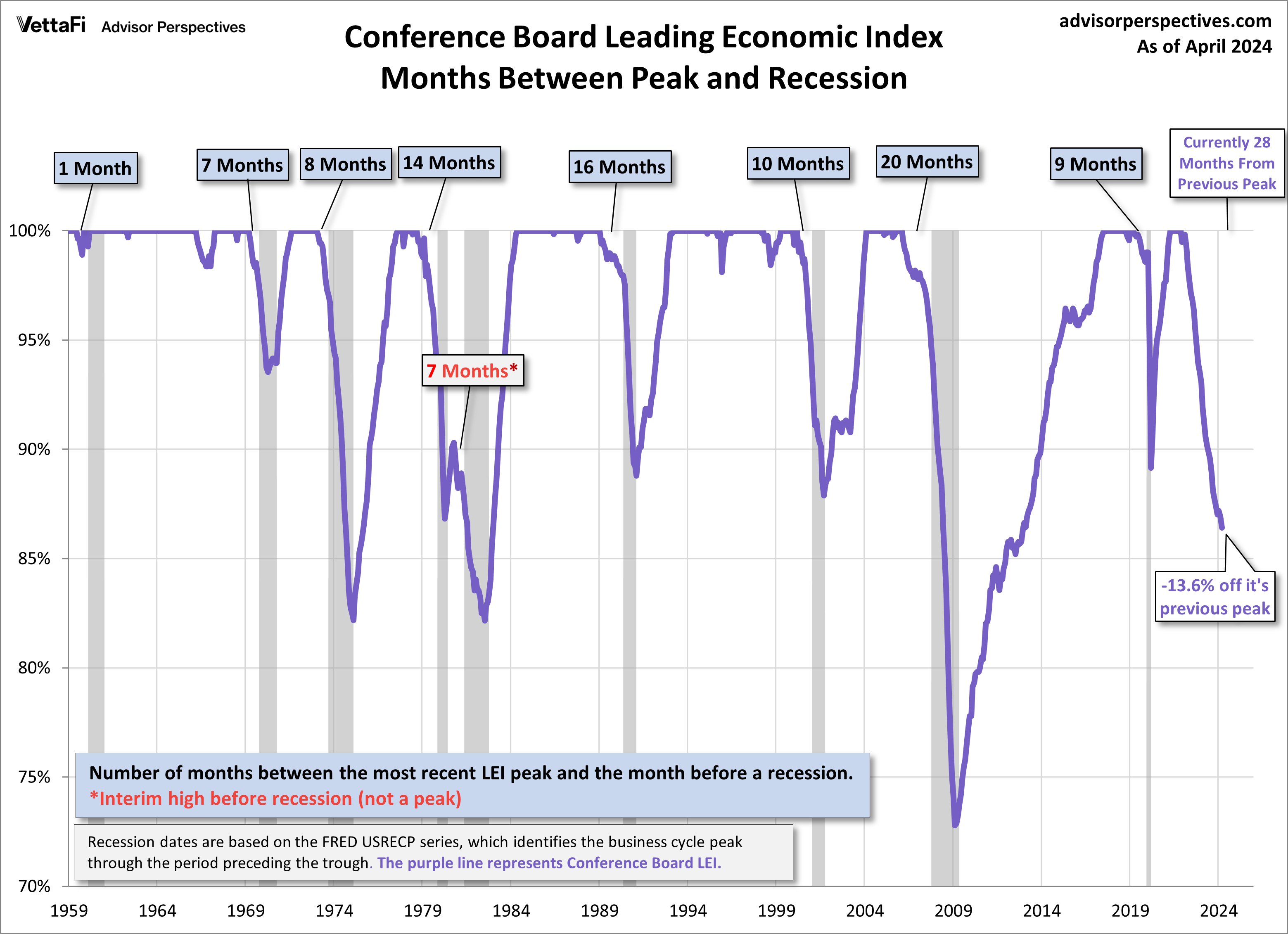

Nemmeno negli USA erano previsti dati macro particolari, a parte il leading index, che ha deluso (-0.6% da -0.3% di marzo vs -0.3% atteso) e che continua a calare, segnalando imperterrito una recessione in arrivo. Anzi, al momento la sua discesa ha superato la maggioranza di quelle avvenute in occasione di recessioni.

Un chiaro segnale di quanto è difficile in questo periodo interpretare i dati macro. Il principale motivo di questa difficoltà, a mio parere, è l’abbondanza di stimolo fiscale, che mantiene i redditi e gli utili aziendali elevati e la disoccupazione bassa nonostante una politica monetaria restrittiva e alcuni settori in difficoltà (quello immobiliare ci è tornato).

Wall street è partita con un tono svogliato, ma non si è granchè allontanata dalla parità, con energy, materials e banche che bilanciano la debolezza di IT e Consumer Staples. Sui treasury le prese di beneficio continuano: la Fed Funds strip ha già smesso di scontare interamente 2 tagli per il 2024 e un taglio intero a settembre. Nonostante i tassi in rialzo, i preziosi volano, trascinandosi dietro i miners, che fanno i massimi da aprile 2022. Dando un occhio al ratio Oro/Goldminers, non si può certo dire che il rally le abbia fatte rincarare contro il sottostante. Se l’oro non scende, ne hanno ancora da fare.

Oltretutto alcune delle maggiori goldminer estraggono anche altri metalli preziosi/industriali, che stanno volando pure loro.

La riluttanza di Wall Street a scendere ha permesso agli indici continentali di ridurre le perdite a 1 o 2 decimali. Il rialzo dei rendimenti si è fatto però corposo, con il grosso del calo della prima parte della settimana evaporato. Stabili i cambi, selle commodity ho già detto.

Wall Street è ancora al palo a 2 ore dalla chiusura. Vedremo dove sarà alla campana.