Italiano

Italiano English

English

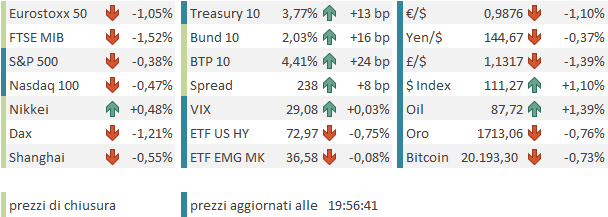

Chiusura stellare ieri sera (martedì) per Wall Street, con l’S&P 500 terminato sui massimi di seduta a +3.06% e il Nasdaq 100 a +3.14%. Si è percepita chiaramente la frenesia delle ricoperture. Meno violento il movimento sui tassi, con cali più misurati rispetto a lunedì. Ma il tema è rimasto quello della moderazione della stance delle banche centrali, innescato dalla BOE la scorsa settimana e dalla RBA ieri.

I mercati non hanno fatto caso ne alle dichiarazioni dei membri FED ed ECB ne alla geopolitica.

Oggi però si osserva un po’ di riflusso, sia in termini di temi che di price action.

La seduta asiatica ha ovviamente beneficiato della forza dei mercati occidentali ieri. Particolarmente brillante la performance di Hong Kong e delle “H” shares cinesi, che dovevano fattorizzare anche il balzo di lunedì, essendo state chiuse ieri (Shanghai e Shenzen, ovvero le “A” shares cinesi, sono chiuse per tutta la settimana).

Sul fronte banche centrali, la Reserve Bank of New Zealand ha interrotto il percorso virtuoso tracciato da BOE e RBA, alzando i tassi come da attese di 50 bps al 3.5%. Poco spazio alla cautela, visto che hanno ammesso di aver discusso un rialzo da 75 bps. Questo ha forse contribuito ad un tono più rialzista sui rendimenti, fin dalla seduta asiatica.

In effetti, se togliamo la parte di Cina aperta, gli altri mercati dell’area hanno avuto un tono non all’altezza di ieri: bene Vietnam, che veniva da un -5% in 2 sedute, e ha superato il 2% di progresso. Tra le altre piazze solo Taiwan e Sydney hanno superato il punto percentuale di guadagno. Progressi marginali per Seul e Jakarta (Mumbai chiusa per festa).

Con l’apertura europea, l’aria di consolidamento si è accentuata, con gli indici in marginale ritracciamento fino dai primi scambi, e i rendimenti a mostrare rimbalzi. I PMI servizi e composite finali di settembre non hanno fatto nulla per cancellare la sensazione di rallentamento che da l’attività economica Eu in quest’autunno, con solo UK tra i dati già noti a livello flash ad essere rivista al rialzo e in generale il rosso che domina per Spagna, Italia, Svezia (in forte rallentamento) e Irlanda sui servizi.

Dati macro a parte, hanno pesato un po’ sul sentiment indiscrezioni non confermate di una conferenza di Putin il cui sarebbe stato proclamato lo stato di guerra. Per il momento la cosa non si è verificata, ma la situazione non sembra per nulla stabile. Il successo delle truppe ucraine nel riconquistare territori (circa un terzo di quelli originariamente occupati) sta mettendo pressione a Putin. La perdita eventuale di parti considerate strategiche, come Kerson, dopo aver fatto (proprio oggi) ratificare la loro annessione dal Parlamento costituirebbe un enorme motivo di imbarazzo interno per il Cremlino. Di fronte a un esito di questo tipo, le mosse di Putin includono la proclamazione dello stato di guerra, con legge marziale annessa, la dimostrazione nucleare al confine, ulteriori restrizioni al gas. Difficile che Putin accetti il successo della controffensiva ucraina senza reagire in qualche modo.

L’ultima fonte di tensione sono stati i rumors di un taglio dell’offerta il doppio delle attese da parte dell’OPEC+.

Siamo così approdati al pomeriggio con l’azionario in calo, anche se di frazioni rispetto alla salita di ieri, i rendimenti in rialzo, insieme con lo spread. Coerentemente, il dollaro è rimbalzato un po’, mentre tra le commodities il petrolio reagiva alle news, e il resto invece calava, in linea con il sentiment.

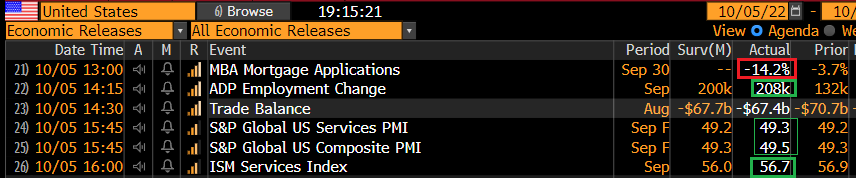

I dati macro USA oggi sono risultati di scarso aiuto alla causa del cambio di stance:

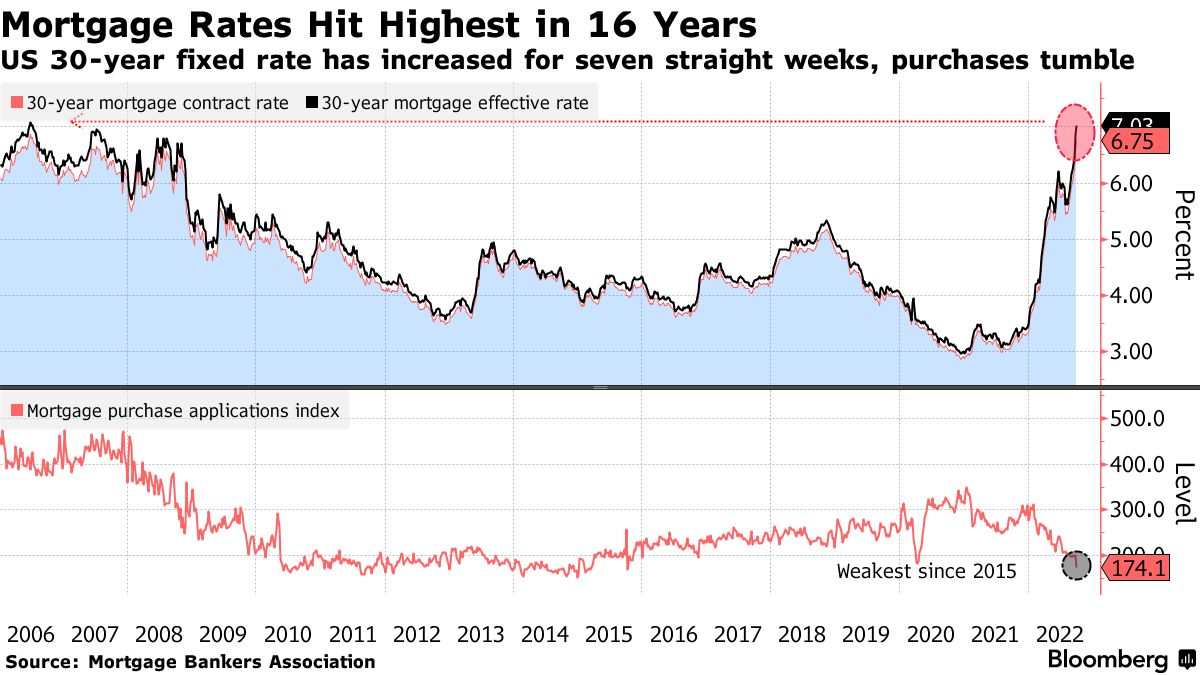

Vero, le mortgage applications sono ulteriormente crollate, a mostrare un contesto davvero difficile per l’immobiliare, con i mutui più che raddoppiati come tasso che trattengono i cittadini dal comprare case i cui prezzi hanno iniziato a calare bruscamente. Non a caso l’indice dei mortgage applications è ai minimi dal 2015 essendo terminato sotto il livello della crisi covid.

Ma gli occhi degli investitori erano rivolti altrove, oggi. All’ISM services, ovvero l’indice di attività relativo al settore che costituisce oltre l’80% dell’economia USA. E quest’indice è calato solo marginalmente dai livelli elevati di agosto e continua a segnalare un attività decente. Tra i sottoindici si fa notare il rimbalzo dell’employment (+2.8 a 53.0), in antitesi col manifatturiero, mentre business activity (-1.8 a 59.1) e new orders (-1.2 a 60.6) calano marginalmente ma restano su livelli robusti. Non è quello che dicono I PMI, che appena sopra nello schema, sono stati rivisti marginalmente al rialzo e permangono in stagnazione. Ma l’ISM è considerato più affidabile ed è rimasto sui livelli di agosto quando il PMI services è rimbalzato di quasi 5 punti. E, su questi livelli, non lascia molto spazio alla FED per ammorbidirsi, mentre “pompa” la possibilità di un labour marker report di settembre forte, venerdì, che l’ADP survey odierna, in liena con le attese, non osteggia.

Così i tassi hanno preso a salire, insieme al Dollaro, e l’azionario ha accentuato le perdite. Non ha aiutato il fatto che l’OPEC abbia confermato il taglio da 2 milioni di barili, anche se alcuni paesi finora non riuscivano a produrre interamente la loro quota e quindi forse il taglio reale sarà inferiore, e bisogna vedere se sarà osservato. Comunque uno smacco per gli USA e l’Europa, e un segnale che le relazioni tra i produttori e i paesi occidentali sono davvero ai minimi (non solo con la Russia). Difficile capire quale può essere la reazione di Biden, se ve ne è una efficace. Ma secondo me il prezzo verrà tenuto a bada, entro certi limiti, dalla recessione globale.

Nemmeno la retorica FED è stata particolarmente gentile, con il membro Daly a ribadire la stance ultra aggressiva, aggiungendo che i) non vede problemi sui mercati e ii) che gli effetti esteri della politica monetaria USA non sono affari della FED e quindi non fermeranno la loro mano.

** DALY: FED IS RESOLUTE AT RAISING RATES TO RESTRICTIVE TERRITORYBLOOMBERG TV INTERVIEW

** FED’S DALY: WE ARE COMMITTED TO BRINGING INFLATION DOWN, STAYING COURSE UNTIL WE ARE WELL AND TRULY DONE

** FED’S DALY: I DON’T SEE A HUMP SHAPE IN RATES, I SEE US RAISING RATES, HOLDING THEM THERE UNTIL WE GET INFLATION CLOSE TO 2%

** FED’S DALY: MORE POLICY ADJUSTMENTS ARE REQUIRED TO GET IT RESTRICTIVE

** FED’S DALY: RIGHT NOW MARKETS ARE WORKING WELL

** FED’S DALY: COUNTRIES DON’T DO COORDINATED MONETARY POLICY WITH ONE ANOTHER, OUR MANDATE IS FOR DOMESTIC ECONOMY

Infine, a premere sullo spread, ci ha pensato Moody’s, che a quanto pare si è sentita in dovere di chiarire che non ha downgradato l’Italia venerdì scorso, ma è pronta a farlo se le riforme previste dal PNR non verranno attuate ( link Sole 24 ore). L’osservazione è costata 13 bps di allargamento, che in una giornata di tassi in rialzo si traducono in 29 bps di rialzo dei tassi BTP. Ma ritengo che l’effetto di questa news specifica inizierà a svanire da domani.

Visto il quadro, sorprende poco che gli indici azionari Eu abbiano corretto significativamente, e anzi, alla luce del rialzo di ieri cadute di 1-1.5% sembrano una correzione moderata. Più significativi i rialzi dei rendimenti, favoriti anche dalla forza dell’oil eventualmente, e la correzione di € e Sterlina a fronte di un Dollaro di nuovo arrembante.

Dopo la chiusura Wall Street ha messo a segno un recupero, che sembra indicare che il tono del mercato azionario è decisamente migliorato, per assorbire tutte queste news, e il rialzo dei tassi odierno. O comunque il positioning e ancora parecchio sbilanciato e produce forti ricoperture. Vedremo dove sarà la chiusura. Ricordo che dalla prossima settimana i mercati si confronteranno anche con l’inizio dell’earning season.