Italiano

Italiano English

English

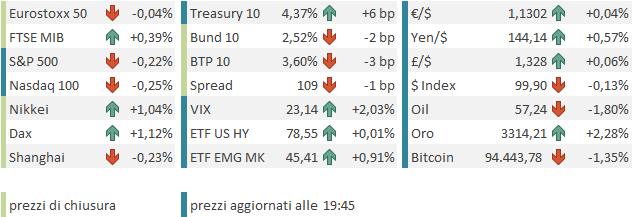

Nona chiusura positiva consecutiva per l’S&P 500 venerdì sera, e nemmeno di poco: il principale indice USA ha fato +1.47%. Sulla stessa linea il Nasdaq 100 (+1.6%), mentre il Russell 2.000 Small Caps ha preso un più rotondo 2.27%.

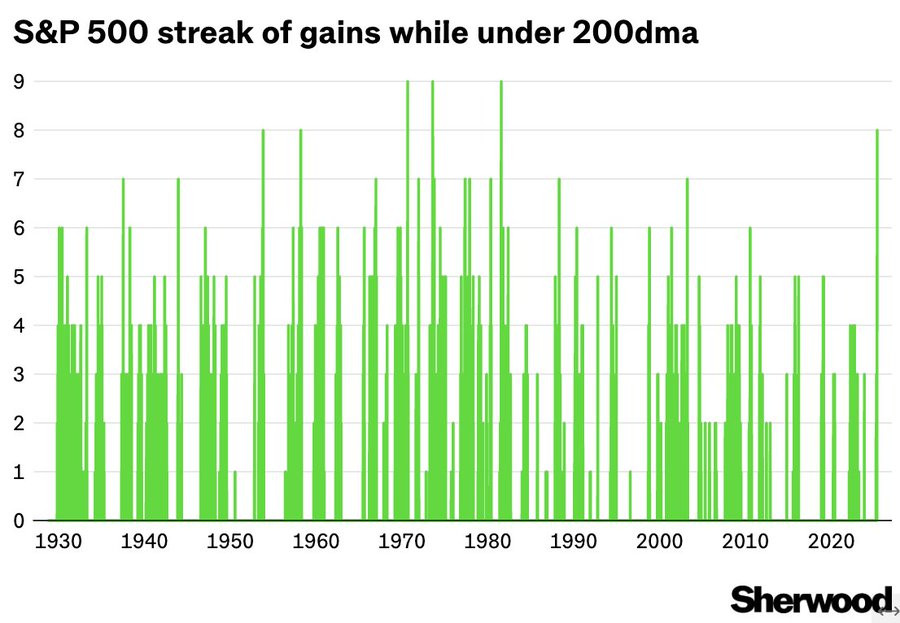

Tornando all’S&P 500, è la prima volta dal 2004 che abbiamo una serie di 9 progressi consecutivi. Considerando che l’S&P scambia ancora sotto la media a 200 giorni, una serie del genere, con questa condizione verificata, è avvenuta solo 3 volte negli ultimi 100 anni, di cui l’ultima più di 40 anni fa (1970, 1973, e 1981).

Solitamente i movimenti caratterizzati da questo momentum non danno luogo a inversioni di tendenza rapide: consolidano e poi fanno nuovi massimi qualche giorno dopo, prima di eventualmente ritracciare. Questo è stato un caso particolare: il crash è stato procurato dal Liberation day, e il rimbalzo da un suo (parziale) ritiro, con la collaborazione di buone trimestrali (vedi Lampi di venerdì).

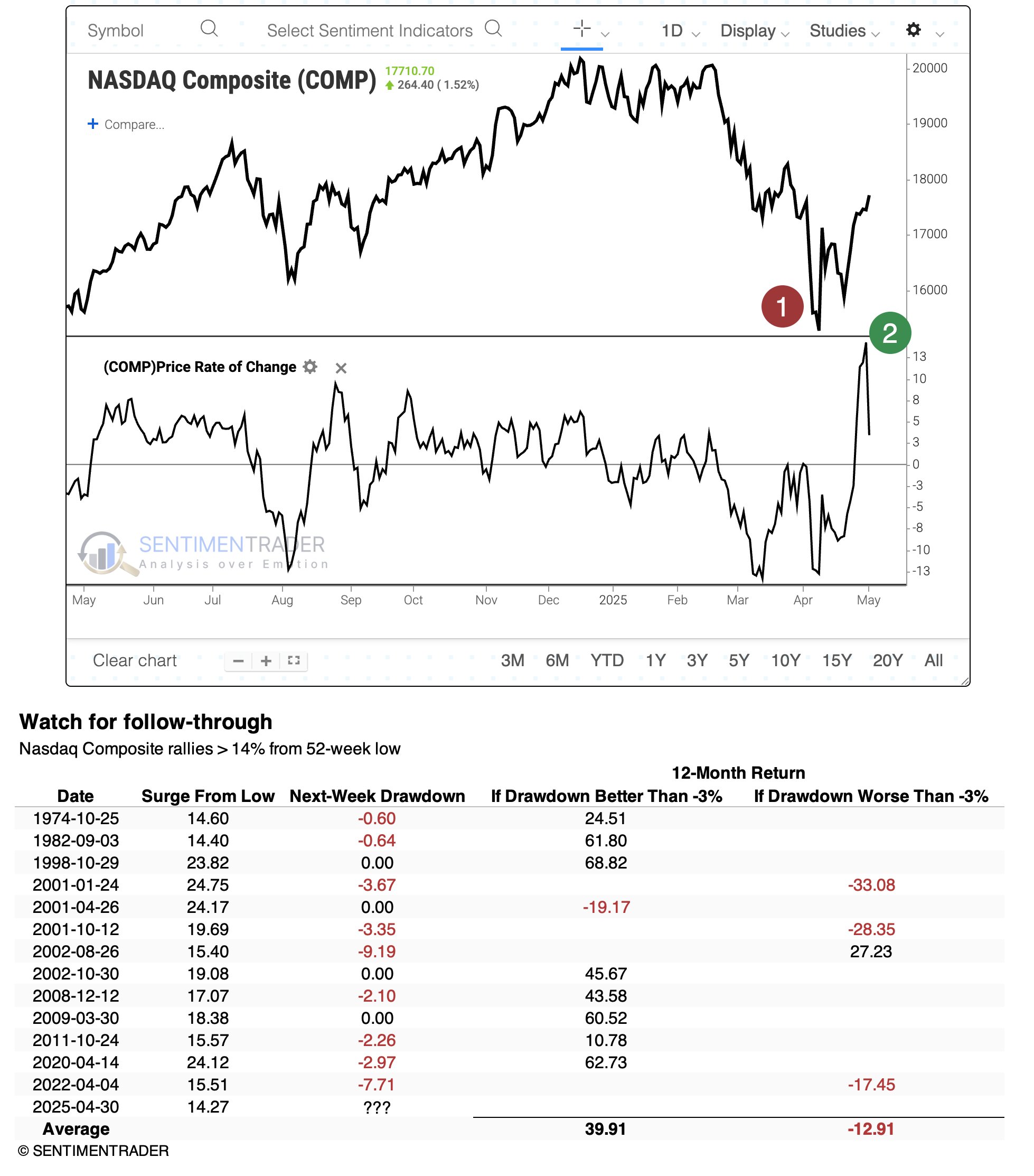

Il Nasdaq ha una serie meno netta (sporcata da un – 0.03% lunedì 25 aprile), ma il rimbalzo è stato anche più eccezionale, con oltre un +14% dai minimi. Sentimentrader.com ha fatto un backtest in cui ha messo tutti i casi in cui il Nasdaq ha recuperato il 14% o di più da un minimo a 52 settimane. Come si nota dallo schema, nella settimana successiva predomina il consolidamento, nella casistica. Se questo è stato inferiore al -3% però, il trend positivo è continuato, con risultati spettacolari, in media, a 12 mesi. Viceversa in 3 casi su 4 in cui il ritracciamento è andato oltre il 3% la performance è stata negativa a un anno, e nell’unico caso in cui è stata positiva è stato un rally di bear market, visto che è avvenuto nel 2002, e il minimi di quel bear market è stato nel 2023. Vediamo come sarà la prima settimana negativa (non è detto che sia questa).

Nel week end Trump ha dichiarato che alcuni accordi commerciali potrebbero vedere la luce in settimana (Trump Suggests Some Trade Deals May Come as Soon as This Week link ) . Ha detto anche che “ad un certo punto” abbasserà i dazi alla Cina, anche se non ha in programma di parlare con il Presidente Xi a breve.

*TRUMP SAYS HE WILL LOWER CHINA TARIFFS `AT SOME POINT’

*TRUMP: WANT FAIR DEAL WITH CHINA BUT CHINA ‘RIPPING US OFF’

*TRUMP: NO PLANS TO TALK TO XI THIS WEEK

E’ probabile che il primo deal sarà con l’India, mentre si dice che anche Giappone e Corea siano in fase di definizione. In verità però le novità concrete sui deals, nonostante lo scadere dei primi 100 giorni di Trump, sono state pressochè nulle, anche questo week end, ed è forse per questo che il clima euforico di venerdì è traslato verso un mood un po’ più opaco stamattina in Asia, con i Futures USA a mostrare modesti cali.

La seduta asiatica ha avuto poco significato stanotte, con Tokyo, Hong Kong, Shanghai, Shenzen e Seul chiuse per festività. Delle altre piazze, Taiwan e Sydney hanno ceduto significativamente, mentre Vietnam, India e Indonesia hanno mostrato progressi.

La strana debolezza di Taiwan è legata al balzo della divisa, che ha preso il 5% (massimo rialzo in una seduta dagli anni ’80) su speculazioni – non si sa quanto fondate – che un suo apprezzamento potrebbe rientrare nell’accordo con gli USA . La Banca Centrale di Taiwan ha dichiarato che gli Stati Uniti non hanno richiesto un apprezzamento della valuta, invitando a evitare speculazioni irresponsabili. L’ufficio per i negoziati commerciali di Taiwan ha inoltre dichiarato di aver concluso un primo round di negoziati con gli Stati Uniti sulla riduzione dei dazi, precisando che i colloqui non hanno riguardato la questione della politica sul cambio.

** Taiwan’s Markets Jolted as Currency Surges Most Since 1980s link

Domani il China Complex ritorna, ma Tokyo e Seul restano chiusi per un altra seduta.

L’apertura europea è stata incerta, un occhio al cambio di sentiment sull’azionario USA, l’altro ai dati in pubblicazione il pomeriggio, ma supportata dal fatto che Wall Street venerdì sera aveva incrementato i guadagni dopo la campana sui mercati continentali. A impattare sulla significatività della price action, la chiusura per festività di Londra, che ha ridotto l’attività in mattinata. Per il medesimo motivo price action è stata erratica anche sui bonds. Riguardo i cambi il Dollaro ha aperto debole in linea con il sentiment, e tra le commodity debolezza persistente del petrolio e vigoroso rimbalzo dei preziosi.

Riguardo il petrolio, nel week end l’OPEC Plus ha optato per incrementare da giugno in avanti la produzione di 411.000 barili al giorno. Un altro passo in direzione di un abbandono della politica di contenimento della produzione, che diventava sempre meno percorribile. L’Arabia Saudita ha dichiarato che se i membri dell’OPEC non si atterranno alle quote, gli aumenti di produzione proseguiranno. Sta aumentando il rischio che i Sauditi, non potendo più supportare il prezzo, a fronte di una domanda evanescente e la nuova politica estrattiva degli USA, decidano di farlo crollare, per recuperare quote, mandando fuori mercato i produttori col prezzo di estrazione più elevato e ostacolando la politica USA di incremento della capacità. Vedremo.

In mattinata in Europa era previsto solo il Sentix index di maggio ( -8.1 da precedente -19.5 e vs attese per -11.5). Si tratta della solita survey di analisti che è calata ad Aprile di quasi 17 punti in seguito al crash dell’azionario ed è rimbalzata di 11 oggi in seguito al rimbalzo. Zero valore.

Alle 15.30 Wall Street ha aperto in calo, andando a cedere quasi un punto e portando in marginale negativo l’azionario EU, tranne il Dax che continua ad outperformare alla grande.

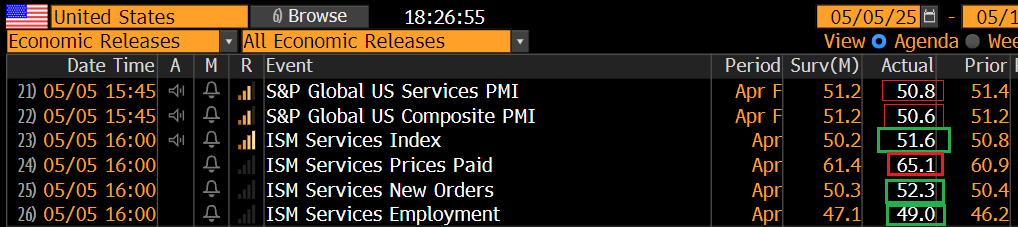

Siamo così arrivati all’unico report importante della seduta, l’ISM services con l’azionario USA in calo, i tassi più o meno stabili, il Dollaro in calo, a indicare un certo pessimismo. E invece il report è migliore delle attese, che proiettavano un ulteriore marginale calo.

Discreti anche i dettagli, con i sottoindici new orders ed employment in miglioramento a loro volta, ma con i prezzi pagati in ulteriore forte accelerazione. Il new export orders subindex è salito di 2.8 punti a 48.6, mentre l’ imports index è calato di 8.3 a 44.3. E nella nota il termine dazi è stato citato 13 volte e vi si legge che “I dazi stanno avendo un impatto negativo sulle piccole [imprese, poiché molte di esse] si riforniscono di prodotti dalla Cina” e “l’incertezza resta il tema dominante, dato che il governo degli Stati Uniti è stato esasperantemente incoerente nell’applicazione dei dazi.”

Detto ciò, è un dato migliore delle attese che indica attività in modesta accelerazione e non sembra avere, al di la della nota, nulla di recessivo. Come osservato venerdì, gli investitori sono già posizionati per un rallentamento e il fato che i dati mostrino resilienza li rende impazienti e alimenta ricoperture.

Così i rendimenti sono bruscamente rimbalzati, a proseguire la salita dei giorni scorsi, il Dollaro ha ridotto il calo

a briciole, e l’azionario ne ha tratto progressivo supporto.

Questi sviluppi hanno portato l’azionario continentale a scuotersi di dosso la negatività. A fine seduta dei principali indici solo Parigi mostra un calo, l’Eurostoxx 50 è circa in pari, e Milano, Madrid e Francoforte salgono, quest’ultima più dell’1% e a meno di uno 0.5% dai massimi storici segnati il 6 marzo. Davvero una performance incredibile se si pensa che il Dax su questi livelli mostra un progresso di oltre il 17% da inizio anno (era tornato in negativo a inizio aprile), e questo nonostante l’imposizione dei dazi su auto e acciaio, il 10% messo su tutto, i dazi reciproci che sono oggetto di moratoria ma non cancellati, e il fatto che un deal commerciale USA – EU sembra in coda a tutti gli altri. Io personalmente non ci avrei scommesso. Il momentum del rimbalzo è incredibile.

E’ vero che qui gioca l’approvazione del mega pacchetto di stimolo fiscale di Merz da spendere in difesa e infrastrutture. Ma è proprio questo che il rally del Dax andava a scontare prima dell’imposizione dei dazi e del liberation Day. Ovviamente il Dax è solo il migliore degli indici del G10. Anche le altre piazze hanno messo a segno recuperi importanti e perfino Wall Street ha superato i livelli pre liberation Day, anche se, bisogna notarlo, oltre a distare ancora un 7/8% dai massimi, è ancora negativa da inizio anno. I rendimenti europei chiudono con moderati cali, aiutati forse dalla persistente debolezza dell’oil. Se l’€ chiude quasi invariato vs Dollaro, tra le commodity volano oro e argento e consolidano i metalli industriali, mentre il petrolio, appunto, ai livelli attuali chiuderebbe la seduta ai minimi da febbraio 2021, 4 anni fa.

Se l’S&P 500 dovesse passare in positivo in chiusura, sarebbe la prima volta che inanella 10 sedute positive consecutive stando ancora sotto la media mobile a 200 giorni (anche se ormai di poco). Stiamo a vedere.

L’agenda della settimana è abbastanza povera di dati, ma ravvivata dal FOMC e con qualche altra trimestrale eccellente.

Martedì 6 maggio

Dati: trade balance USA di marzo, Cina PMI services di aprile, PMI servizi e Composite finali di aprile in EU.

Trimestrali: AMD, Intesa Sanpaolo, Ferrari

Aste: US 10-yr Notes ($42 miliardi)

Mercoledì 7 maggio

Dati: factory orders di marzo in Germania, retail sales Italia e Eurozone di marzo

Banche centrali: FOMC

Trimestrali: Novo Nordisk, Walt Disney, Uber, ARM, BMW, Carvana, Barrick Gold,

Giovedì 8 maggio

Dati: Jobless claims settimanali USA

Banche centrali: Meeting Bank of England, Riksbank (Svezia) e Norges Bank

Trimestrali: Toyota Motor, Enel, Rheinmetall, Siemens Energy, Coinbase, Infineon, Leonardo, Banca Monte dei Paschi di Siena

Aste: US 30-yr Bonds ($25 miliardi)

Venerdì 9 maggio

Dati: trade balance cinese di aprile

Banche centrali: interventi di Williams, Waller, Kugler, Goolsbee e Barr (Fed), Simkus e Rehn (ECB), Bailey e Pill (BOE)

Trimestrali: Mitsubishi Heavy Industries, Commerzbank