Italiano

Italiano English

English

Ieri sera (giovedì) Wall Street ha chiuso ancora in calo, con l’S&P 500 a -0.33%, il Nasdaq 100 a -0.59%, Il Russell 2000 a -0.39% e le Magnificent 7 a -0.48%. In rialzo i rendimenti, coerentemente con uno dei temi dominanti, ovvero l’imposizione di dazi. Il 10 anni Treasury è salito solo di un bp, ma al $.36% ha marcato i massimi dal 24 febbraio.

La crescente tensione sui dazi della seconda metà di marzo compare bene nei breakeven inflation USA, che stanno recuperando forte, dopo essere stati compressi dal deterioramento dei dati macro USA osservato tra febbraio e la prima metà del mese corrente.

D’altronde, se prima un impatto sui prezzi dell’applicazione dei dazi poteva essere considerato più o meno scontato a seconda delle opinioni, adesso lo stiamo vedendo. I rialzi 5-10% imposti dalle prime case ai listini sono inferiori alle aliquote dei dazi, sia perchè in molti casi questi non riguardano l’intero costo dell’auto, sia perchè le aziende cercano di ammortizzarne l’effetto. In ogni caso un concreto impatto sui prezzi e sui margini lo abbiamo

** Ferrari Plans to Raise US Prices Up to 10% After Tariffs Hit

** BMW is the first to announce new car pricing in America after this week’s tariff announcement.

Posto che i dazi ovviamente non si trasformano interamente in inflazione, perchè vengono assorbiti dai margini ma soprattutto sono solo sui beni importati, il capo economista di UBS AM Donovan ha osservato che i dazi sulle merci importate possono anche indurre i produttori domestici, sollevati dalla concorrenza di quelli esteri, ad alzare i prezzi a loro volta, per aumentare i propri margini. Questo va chiaramente ad aumentare il potenziale inflattivo.

Vi è anche da dire che l’azione aggressiva della Casa Bianca sta facendo aumentare il rischio di un escalation della trade war. Il premier canadese Carney ha dichiarato che ormai il periodo in cui gli USA erano il primo partner e alleato del Canada appartiene definitivamente al passato, e che stanno considerando risposte appropriate a quest’aggressione. E la stessa cosa ha detto il Premier giapponese Ishiba, precisando che tutte le opzioni sono sul tavolo. La Cina ha riferito che “risponderà sicuramente ai dazi che verranno imposti il 2 aprile e intanto incontra i 2 paesi più danneggiati dalla recente imposizione sulle auto, Giappone e Corea (China, Japan, South Korea to Meet as Trump Tariffs Take Shape). Trump ha postato sul suo social che se l’EU e il Canada si coalizzano per danneggiare economicamente gli USA, verranno imposti su entrambi dazi molto più elevati. Non è affatto detto che tutto ciò si realizzi, ma chiaramente queste dinamiche alimentano l’incertezza.

link US trading partners warn of retaliation against Donald Trump’s 25% car tariffs . FT

La seduta asiatica oggi ha accusato, con tutti i principali indici in calo tranne Sydney e Jakarta. A mostrare le performance peggiori Tokyo, Seul, e Taiwan. Le prime 2 appartengono ai paesi asiatici più interessati dai dazi sulle auto, visto che un terzo dell’import di veicoli USA viene da loro. Taiwan, sempre insieme a Seul, accusa anche la debolezza dei semiconduttori. Negativo anche il China complex, che ovviamente non beneficia certo dell’escalation della trade war, e continua poi a vedere prese di beneficio sul tech.

Non è certo stato d’aiuto per il Nikkei un CPI di Tokyo un bel po’ sopra attese. Il principale fattore è stato il forte aumento del riso, ma anche delle tariffe degli hotel e di altre strutture ricettive, nonché dei prezzi dei servizi labour intensive. Not good.

L’azionario europeo è partito piuttosto nervoso, e in moderato calo, con auto e tech ancora a zavorrare il resto. Poco prima dell’apertura sono stati pubblicati i CPI flash di Francia e Spagna, tutti rigorosamente sotto consenso.

Questo ha messo sotto pressione i rendimenti Eurozone, e dato un po’ di supporto all’azionario nella prima ora e mezza di contrattazioni.

Ancora prima era uscita tutta una serie di dati macro UK, in generale migliore delle attese.

La mattinata è trascorsa in un clima nervoso in attesa dell’apertura USA e dei report del pomeriggio. I quali hanno prodotto discreti spunti di interesse.

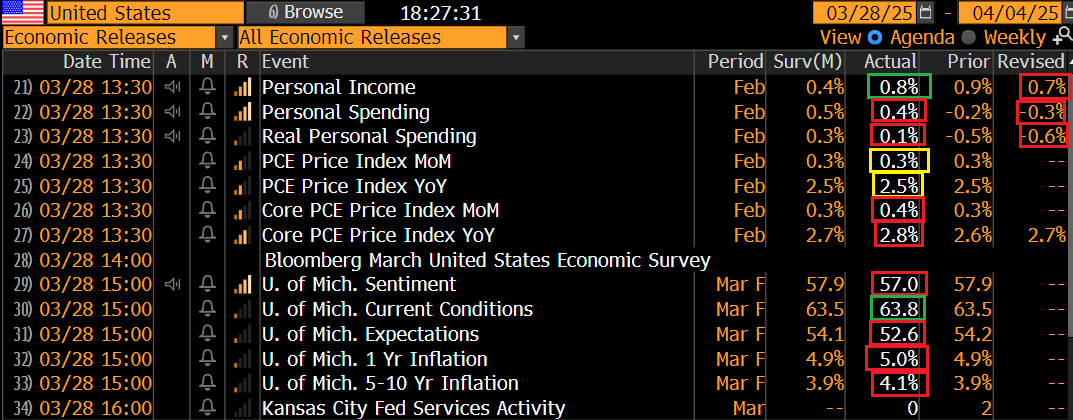

Riguardo personal income e spending di febbraio, il quadro è analogo a gennaio, con il primo che sorprende in positivo (pur con la revisione al ribasso del mese precedente, e il secondo che delude, con revisione al ribasso a gennaio a accentuare la negatività. Ancora un segnale di consumatori timidi.

Il dato clou della giornata, il PCE di febbraio ha sorpreso marginalmente al rialzo, ma è un effetto di 2 centesimi di approssimazione (il dato mese su mese è +0.365%), per un consenso che se lo aspettava tipo 0.33%. Dopo aver visto CPI, PPI export e import prices, e con gli effetti dei dazi in arrivo, il mercato lo ha giustamente snobbato.

Viceversa, il sentiment ha accusato parecchio un report che di solito snobba alla grande: la revisione della U. of Michigan consumer confidence. Perche?

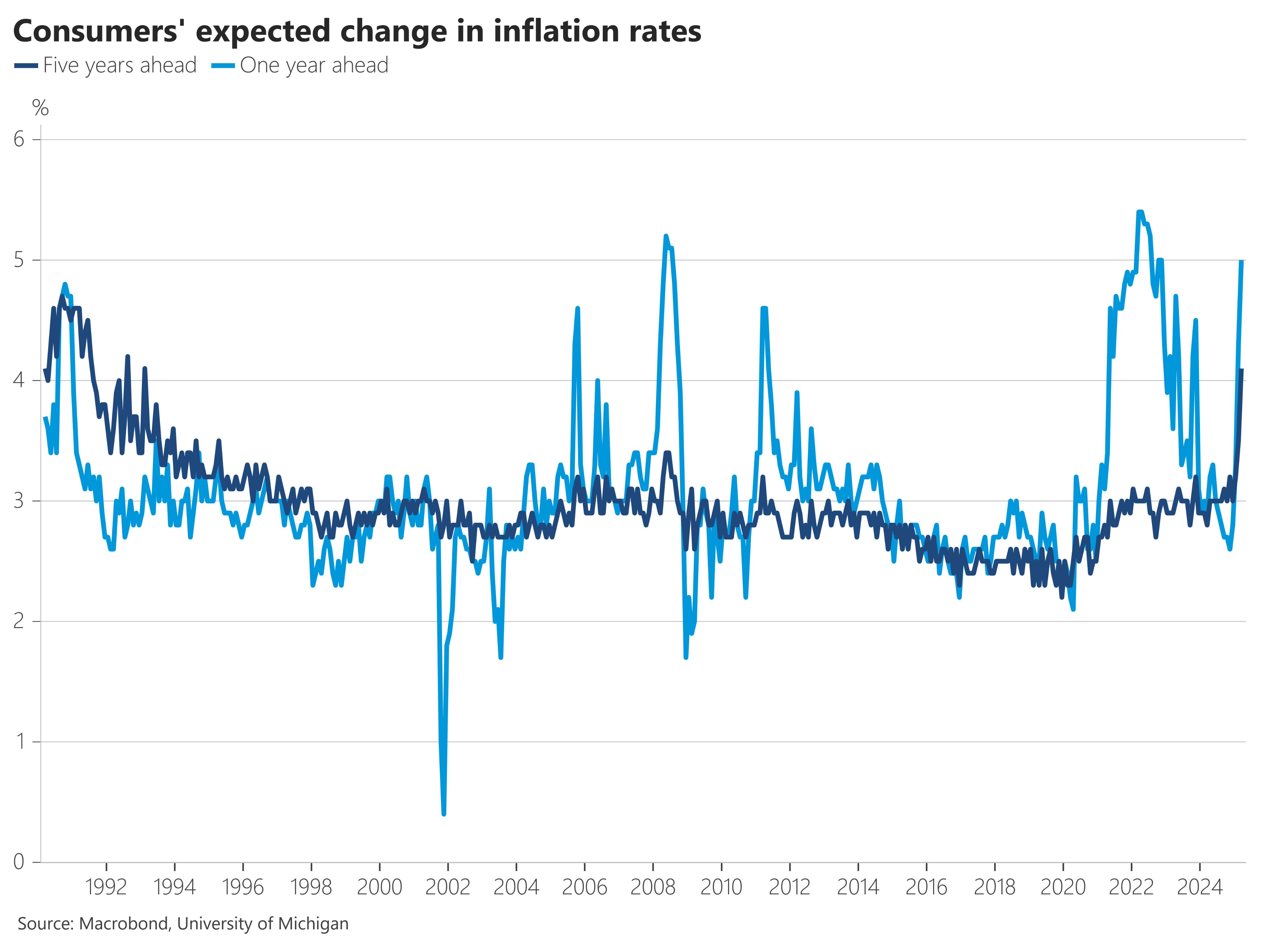

Perchè la lettura finale, che normalmente si discosta poco ha peggiorato di 1.6 le expectations, portandole ai minimi dal 2022, e esclusi quei 2 mesi (giugno e luglio) dall’ ottobre 2011. E le aspettative di inflazione sono state elevate ancora, ai massimi dal 2022 per quelle a 1 anno e ai massimi dal 1991!

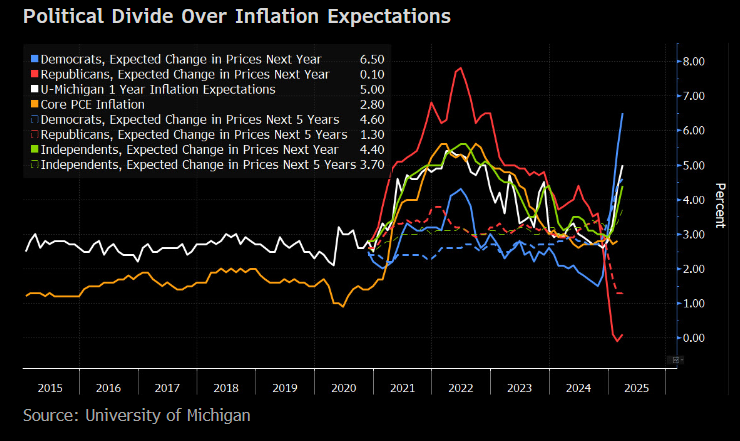

Va detto che come al solito la situazione è molto polarizzata, con gli elettori repubblicani che non si aspettano inflazione e quelli democratici che la vedono oltre il 6%. A mio parere questo resta un report piuttosto sopravvalutato. Ma n questo caso riflette bene il timore dei consumatori in aggregato, e comunque il mercato ha i nervi a fior di pelle e ci guarda parecchio

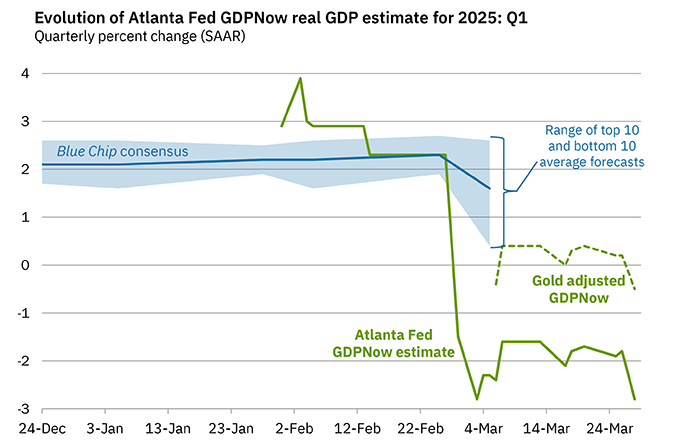

Dopo questa ultima serie di report il modello della FED di Atlanta GDP Now è stato aggiornato, ed ora riporta una crescita per il primo trimestre negativa, depurata dalle importazioni di oro, di 0.5%, mentre quella non depurata sta a -2.8%.

Come noto, il grosso di questa debolezza viene dal canale estero, che risente dell’esplosione delle importazioni dei primi mesi del 2025 per evitare i dazi. Infatti il canale estero toglie un 2.5%, senza il quale la crescita sarebbe indicata al +2%. Quindi non è tutta debolezza autentica, perchè parte di essa verrà recuperata quando le importazioni caleranno nei prossimi mesi, avendo gli importatori accumulato scorte, e per l’effetto dei dazi eventualmente ( nel grafico la distorsione del goods deficit).

Detto questo, da un lato queste stime, distorte o meno che siano, non sono incoraggianti. Dall’altro, vi sono potenziali effetti compensatori. Ad esempio, scommetto che i concessionari d’auto e altri rivenditori di beni oggetto di dazi futuri avranno fatto molto bene in queste settimane, grazie alla corsa degli acquirenti per anticipare gli aumenti dei listini, e continueranno così (in particolare le auto) la prossima settimana. Ma anche qui ci sarà un payback nei mesi successivi.

Con queste premesse, Wall Street ha aperto in calo, e ha passato il pomeriggio europeo ad accumulare ribasso, ancora con tech e auto a guidare il movimento e in generale ciclici e banche a sottoperformare, un tipico segnale di timori di rallentamento macro. Coerentemente, i rendimenti sono calati significativamente, con i tassi reali a farsi carico del grosso del ribasso (7 bps contro gli scarsi 3 dei breakeven sul 10 anni). Sono uscite anche delle headline “costruttive”, ma finora non hanno fatto nulla per alleviare la negatività del mood.

*TRUMP SAYS HE SPOKE WITH CANADA’S CARNEY

*TRUMP: MEETING WILL END UP BEING GREAT FOR US AND CANADA

*TRUMP: AGREE ON MANY THINGS, AND WILL BE MEETING IMMEDIATELY

*TRUMP, CARNEY AGREE TO MEET AFTER CANADA’S ELECTION

*TRUMP: THINGS WILL WORK OUT WELL BETWEEN CANADA, US

* EU PLANS CONCESSIONS FOR TRUMP AFTER RECIPROCAL TARIFFS HIT

* EU Plans ‘Term Sheet’ of Concessions for Trump Tariff Talks (1)

Il mercato azionario USA sembra progressivamente abbracciare la tesi che quanto successo negli ultimi 2 mesi, in termini di politiche commerciali aggressive e confusionarie, politiche di efficientamento della pubblica amministrazione tagliate con l’accetta, immigrazione, geopolitica etc sia già sufficiente a causare un significativo rallentamento macro negli USA. E’ vero, i dati ancora non sembrano mostrarlo, come osservato nel pezzo di mercoledì, ma alcune survey si, e poi vi sono un bel po’ di indicazioni micro in questo senso.

Per fare un esempio, oggi tra i settori peggiori ci sono le aviolinee USA. Su CNBC è comparso un pezzo che segnala che il traffico aereo dal Canada è collassato. Il Canada rappresenta il 28% del traffico in entrata negli USA. L’U.S. Travel Association ha dichiarato in un comunicato che vi è “una questione legata all’accoglienza degli Stati Uniti, al rallentamento dell’economia americana e a recenti preoccupazioni sulla sicurezza.” Il pezzo dice che questo sentiment si potrebbe estendere rapidamente ad altri paesi. Quindi se è vero forse, come dice Vance, che non c’è modo in cui il Canada possa vincere una trade war con gli USA, questo non vuol dire che farsi odiare da tutti i trading partners sia positivo per l’economia USA.

*VANCE SAYS ‘NO WAY’ CANADA CAN WIN A TRADE WAR WITH US

Questo contesto si riflette sui titoli ciclici, ma chiaramente diventa negativo anche per il tech e big caps, che viaggiano ancora su multipli elevati e in molti casi sono legati a doppio filo con l’AI, ovvero i datacenter, sui quali di recente si intensificano i segnali di overcapacity (vedi lampi di ieri) . Oggi per esempio era prevista la quotazione di CoreWeave, un azienda che produce infrastrutture cloud per AI ed il titolo, emesso a 40$, è sceso sotto il prezzo di collocamento. Ieri ho pubblicato il grafico di Nvidia, ma anche il Philadelphia Semiconductor index non ha un aria molto costruttiva

Così Wall Street ha accumulato nel pomeriggio quasi 2 punti di ribasso. A fronte di ciò, l’azionario continentale ha mostrato una certa resilienza, visto che nessuno dei principali indici è andato oltre l’1% di calo. La distribuzione settoriale resta analoga a quella USA, ma per esempio il settore tech qui pesa di meno e in generale i multipli sono più bassi, mentre le aspettative di crescita sono un po’ sostenute dall’aumento dello stimolo fiscale. A quanto pare questo contesto continua ad alimentare flussi in uscita da USA verso Europa, nonostante la divergenza di performance.

I rendimenti calano, in simpatia con quelli USA, anche se meno, mentre l’€ recupera qualcosa. Tra le commodities l’oro continua a staccare record grazie a incertezza e geopolitica, visto che anche sulla questione Ucraina mi pare che si va indietro. Zelensky si lamenta che il nuovo deal sulle risorse chiesto da Trump è inaccettabile, mentre Putin nicchia, e gli scontri vanno avanti imperterriti, con reciproche accuse di violare il cessate il fuoco parziale. Di fronte a questo nuovo muro contro muro che farà Trump? Ricatterà di nuovo l’Ucraina o perderà la pazienza con Putin?

*NEW MINERALS DEAL DRAFT REFLECTS US VIEW ONLY, SVYRYDENKO SAYS

*PUTIN SAID TO TEST TRUMP’S WILLINGNESS TO PUSH EU ON SANCTIONS

*ZELENSKIY: UKRAINE TO GET MORE INTEL DATA FROM EUROPEAN ALLIES

*ZELENSKIY: UKRAINE, EUROPE AGREE ON LICENSES FOR AIR DEFENSE

Dopo la chiusura EU Wall Street ha accumulato altro ribasso, e al momento si attesta sul -2%. D’altronde, oltre a quanto elencato sopra, andiamo verso il week end, nel quale potrebbe succedere di tutti in termini di annunci, a mercati chiusi, e al famigerato 2 aprile mancano ancora solo 3 giorni lavorativi (contando anche il 2 stesso), per cui forse il nervosismo non deve stupire più di tanto.

Resta il fatto che il sentiment è depresso a livelli estremi, come illustrato parecchie volte di recente e quindi il mercato potrebbe avere reazioni asimmetriche a buone notizie di tipo concreto, o a dati macro che non riflettano la negatività delle survey (la prossima settimana abbiamo i vari PMI, ISM e il labour market report).

Dal punto di vista tecnico, il test della media mobile a 200 giorni è chiaramente fallito. Lo scenario quindi è ancora solidamente correttivo. Esiste la possibilità concreta, a mio modo di vedere, che il mercato testi nelle prossime sedute i minimi del 13 marzo e poi faccia partire un nuovo serio tentativo di rimbalzo. Se invece il livello 5.550 da strada subito nonostante quel che sappiamo su sentiment e positioning, la view di una correzione fisiologica deve essere messa seriamente in discussione.