Italiano

Italiano English

English

Riprendo a commentare dopo 2 giorni, ma non è che il movimento sia stato eccessivo nel frattempo. I dati pubblicati sono stati relativamente pochi, e ininfluenti, e l’azionario mostrato variazioni ridotte, con l’S&P 500 in guadagno cumulato dello 0.3% circa tra lunedì e ieri, al nuovo record storico, e gli indici Europei un po’ più fiacchi, incapaci per il momento di superare i massimi marcati mercoledì scorso. Idem su tassi, che hanno moderatamente ritracciato dai livelli di venerdì sera.

Stanotte la seduta asiatica ha avuto un andamento contrastato, con Taiwan sugli scudi, Jakarta, e Shenzen moderatamente positive, Hong Kong, HSCEI, Shanghai e Sydney pressochè invariate e Nikkei e Vietnam in buon calo.

Sul fronte macro, solo la bilancia commerciale giapponese di aprile, che ha mostrato un deficit superiore alle attese a causa di importazioni il cui valore è stato gonfiato dal deprezzamento della divisa, e export inferiore alle attese.

Bene i core machine orders di marzo, dato però un po’ vecchio.

Oggi il rendimento del JGB 10 anni ha superato l’1% per la prima volta dal 2012. Siamo ancora ben distanti da rendimenti decenti, ma il trend sembra stabilito. In effetti i rendimenti giapponesi sono gli unici tra i principali mercati azionari ad aver superato il picco di novembre. Vedremo se la Bank of Japan nei prossimi mesi continuerà a normalizzare gradualmente la politica monetaria.

Intanto la banca Centrale neozelandese ha lasciato i tassi invariati al 5.5%, ribadendo che la politica monetaria deve restare a livello restrittivo per permettere all’inflazione il rientro al target dell 1-3%. Domani abbiamo la Bank of Korea, che dovrebbe anche lei lasciare i tassi invariati.

La seduta europea ha visto gli indici proseguire il consolidamento di ieri, accumulando un moderato ribasso. In discreto rialzo i rendimenti, spinti da quelli dei Gilt inglesi, che dai primi scambi hanno mostrato salite a 2 cifre.

Cosa è successo?

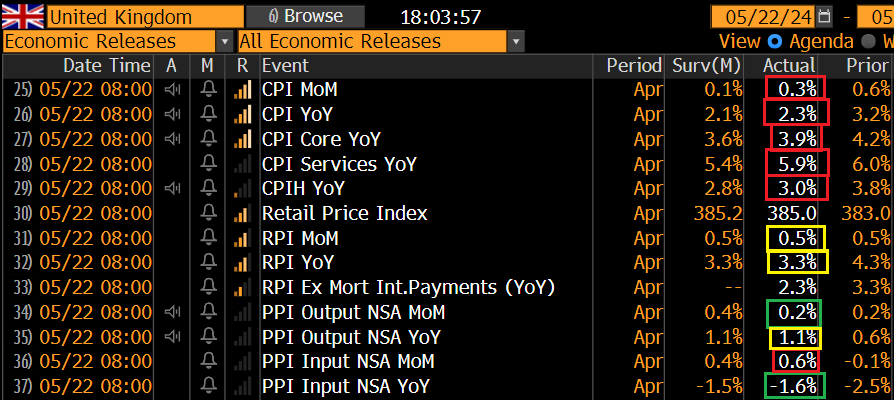

Che il CPI UK di aprile è uscito sensibilmente sopra attese, sia come headline che come core inflation, trainato da un inflazione nei servizi che ha toccato il 5.9% anno su anno.

Il Governatore BOE Bailey aveva appena finito di dichiarare ieri che la prossima mossa sarebbe stata un taglio (BOE Bailey: The Next Move Will Be a Rate Cut) incerto solo nel timing, cementando le attese di un taglio al meeting BOE di agosto (100% di probabilità). Con questo report le attese di taglio ad agosto crollano al 50% e bisogna andare a novembre per vederlo scontato interamente. E i tagli scontati per il 2024 non sono più 2 abbondanti, ma uno +50% di probabilità di un secondo. Un bel cambiamento, ed è fisiologico che queste news si siano riflettute sui tassi Euro.

Non era previsto nessun altro report in mattinata, e quindi siamo arrivati a metà giornata con azionario in calo, rendimenti in rialzo e Dollaro in recupero. Il rimbalzo dei tassi ha fornito la scusa per una bella, robusta presa si beneficio sulle commodity più popolari ed ipercomprate dell’ultimo periodo, vale a dire metalli industriali e preziosi. Meno colpite energetiche, e agricole che erano decisamente meno inflazionate.

Anche negli USA oggi l’agenda era abbastanza vuota.

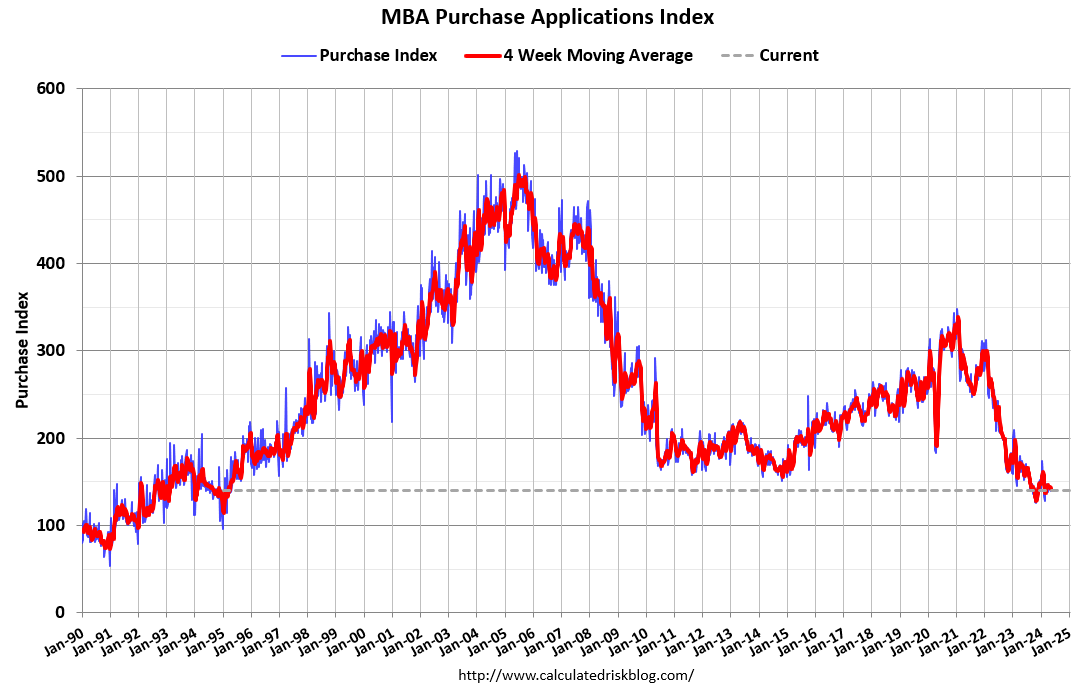

Moderato incremento per le richieste di mutuo, che sembrano reagire prontamente a minime salite e discese dei tassi di mutuo, segno che anche gli household sono diventati “data dependant” come le banche centrali e noi professionisti della finanza.

Ma in realtà i movimenti sono minimi e l’indice che misura le richieste per nuovo acquisto di casa staziona sui minimi da 30 anni.

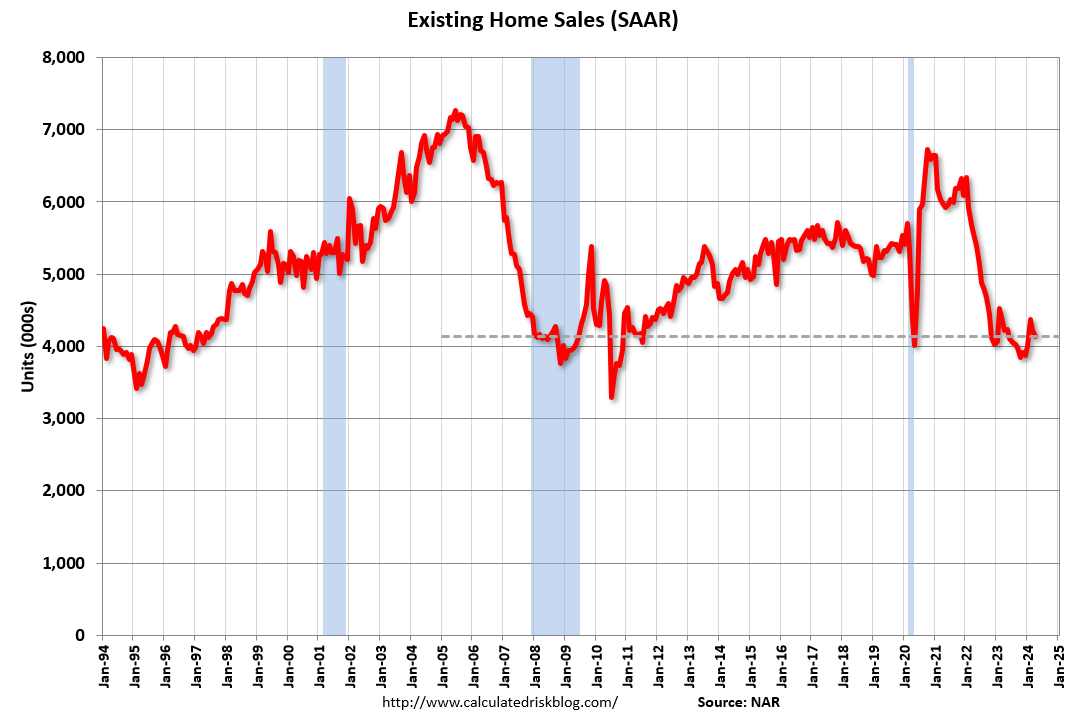

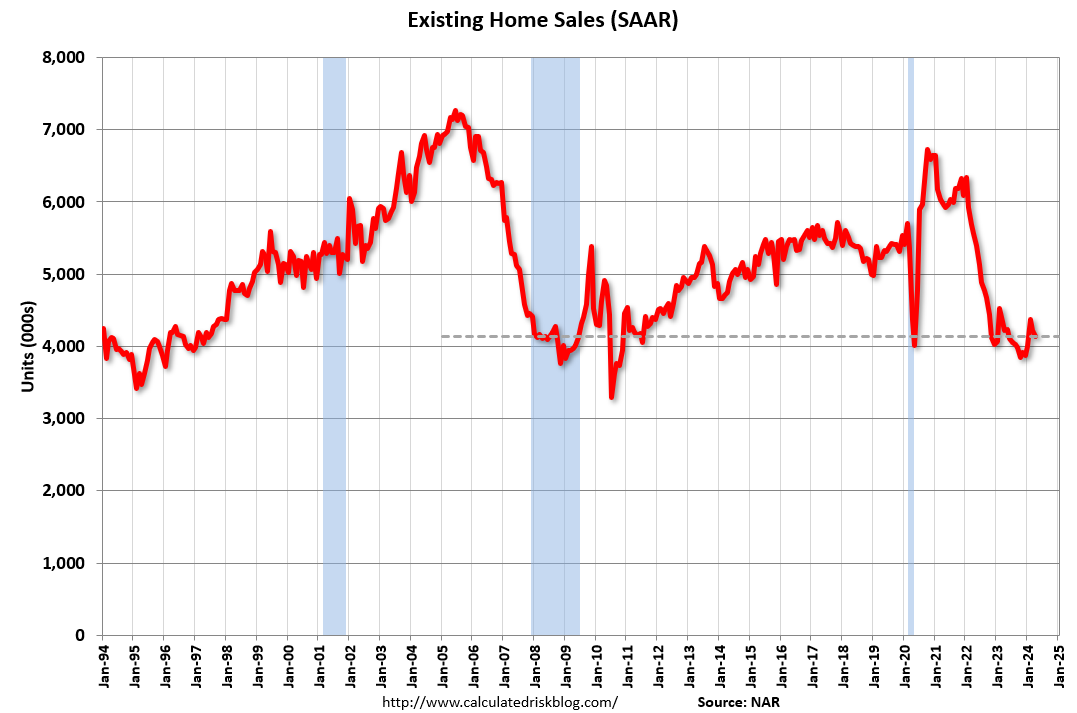

Le vendite di case usate hanno deluso, e in generale risultano parecchio deboli da un anno, come mostra il grafico di Calculated Risk. Il livello è ancora quello del post grande crisi finanziaria.

Come è noto, qui il problema è stato legato in gran parte alle scorte basse di case in vendita, perchè i proprietari erano poco incentivati a rimborsare un mutuo al 3% per aprirne uno al 7% per la casa nuova. Questo ha indirizzato i compratori verso le case nuove.

Ora però le scorte stanno lentamente recuperando, sono su del16% rispetto a 12 mesi fa e in termini di mesi di vendite ai ritmi attuali vicino a fare i massimi dal 2020.

Quindi il problema di scorte scarse si sta attenuando. Sarà molto importante osservare questa serie nei prossimi mesi, per capire l’effettivo stato della domanda di immobili negli USA.

Wall Street ha ignorato i dati, dal momento che la sua attenzione è assorbita da i) la trimestrale di Nvidia, che esce stasera dopo la campana e ii) le minute dello scorso FOMC, che escono alle 20 italiane. Ovviamente l’evento clou è il primo: la scorsa trimestrale del colosso dei chip, pubblicata a Febbraio scorso, ha contribuito a generare un +2.1% dell’S&P 500 il giorno dopo. Il Nasdaq 100 guadagnò il 3.01%. Non sorprende il clima di attesa.

Wall Street ha assunto la classica price action che precede gli eventi importanti, oscillando a poca distanza dalla parità. Il medesimo atteggiamento è stato adottato dal mercato dei treasury, che pure in mattinata aveva risentito della price action seguita ai dati di inflazione in UK.

Le chiusure europee vedono i principali indici cedere moderatamente per la seconda seduta di seguito. I rialzi dei rendimenti si sono ridotti, in simpatia con la stabilità di quelli USA, mentre le prese di beneficio su metalli industriali e preziosi si sono accentuate, con il rame che lascia sul terreno il 5% quasi, e il Bloomberg industrial metal subindex che cede quasi il 4%. Domani, con le minute FOMC e gli earnings di Nvidia in tasca, possiamo dilettarci con i PMI flash di maggio in giro per il globo: confermeranno i segnali di bottom del manifatturiero?