Italiano

Italiano English

English

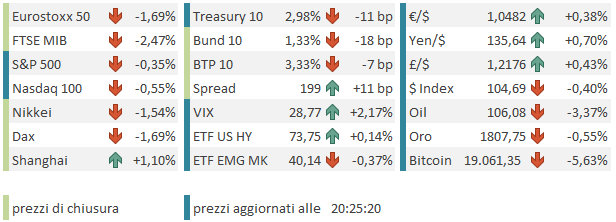

Ieri sera (Mercoledì) dopo lungo oscillare Wall Street ha chiuso pressochè invariata (S&P 500 -0.07%, Nasdaq 100 +0.18%). In calo, per contro, i rendimenti, con il 10 anni tornato a distanza ridotta dal 3% (3.09% la chiusura di ieri sera). Niente male considerando le dichiarazioni rese da Powell sull’economia USA “in forma decisamente buona” e il mercato del lavoro “tremendamente forte”, nonchè il principale rischio che si corre attualmente: non riuscire a riportare la stabilità dei prezzi.

La seduta asiatica ha ereditato il mood opaco di ieri sui mercati occidentali. Tutti i principali indici dell’area hanno mostrato discreti cali, tranne le “A” shares cinesi, nuovamente in controtendenza. Presumibilmente Shenzen e Shanghai hanno ottenuto supporto dalla pubblicazione dei PMI cinesi di Giugno elaborati dal NBS.

Se il rimbalzo del manifatturiero è stato inferiore alle attese (ma tutti e 5 i sottoindici sono saliti e anche i new order sono andati in espansione) il rimbalzo del PMI non manifatturiero ha beneficiato alla grande di un recupero dei servizi (+7.2 a 54.3) ma anche le costruzioni (+4.4 a 56.6) hanno fatto bene. Ovviamente non mancano nuovi riferimenti allo stimolo fiscale nemmeno oggi.

** CHINA CABINET: WILL ISSUE 300 BLN YUAN OF FINANCIAL BONDS – STATE MEDIA – RTRS

** CHINA CABINET: WILL STEP UP FINANCING SUPPORT FOR KEY PROJECTS- STATE MEDIA

Per contro decisamente brutti i dati di produzione industriale giapponesi, con un -7.2% sul mese vs -0.3% atteso e da precedente -1.5% di aprile, che porta il numero anno su anno in calo del 2.8%. Il motivo sarebbero le difficoltà di approvvigionamento legate ai lockdown in Cina il mese scorso, un problema di carattere transitorio, che non vedremo solo in Giappone però.

L’apertura europea è stata caratterizzata da una nuova ondata di vendite che ha portato gli indici in men che non si dica a cedere oltre l’1%. I dati sui prezzi in uscita oggi, CPI francese du giugno e PPI in Francia e in Italia per lo stesso mese, non sono stati malvagi (anche se i numeri anno su anno dei prezzi alla produzione danno la dimensione del problema in Eurozone).

Il problema è che il mercato, a differenza dei nostri banchieri centrali, al momento è molto più focalizzato sulla crescita. Non a caso sull’azionario stamattina le perdite hanno continuato ad aumentare, e settori come banche e auto sono stati massacrati. Sui bonds i rendimenti hanno continuato a calare con violenza. Il BTP in mattinata ha sofferto un po’ il surriscaldamento del clima politico italiano, in concomitanza con l’asta medio lungo termine di fine mese (7 bln su 3 linee, 5 10 anni e CCT). Dopo l’asta, che ha visto buona domanda, le pressioni si sono attenuate.

Il sentiment si è ulteriormente indebolito in tarda mattinata. Tra i motivi la continua salita del prezzo del gas europeo legata al calo delle forniture russe e ai timori del governo tedesco di un arresto delle stesse. Sta di fatto che il futures sul gas ha sparato ancora al rialzo e il Dax ha accumulato perdite per il 3%. Importante anche l’impatto sulla divisa unica, giunta a scambiare sotto 1.04 vs $ per effetto della risk aversion.

A metà giornata Reuters ha pubblicato indiscrezioni sul tool anti frammentazione, che prevederebbe la divisione dei paesi tra quelli che offriranno supporto, i neutrali e quelli che lo riceveranno. I beneficiati sarebbero Italia, Spagna, Portogallo e Grecia. La diversione delle revenues parte domani ( link )

**RTRS – ECB divides euro zone countries in donors, recipients, neutrals for reinvestment of pandemic scheme proceeds

** RTRS- Ecb top review list monthly, focusing on size and speed of bond spread move

** RTRS – recipients of Ecb purchases include Italy, Spain, Portugal and Greece; donors include Germany, France, Netherlands

Questo ha dato ulteriore supporto ai bonds periferici, anche se comunque la generale risk aversion che ha caratterizzato la giornata ha imposto un allargamento degli spreads.

Nel pomeriggio un po’ di dati negli USA:

Il reddito è salito in linea con le attese a maggio, ma la spesa ha deluso, con revisione al ribasso di aprile tra l’altro. Il PCE deflator di maggio è uscito più basso delle attese sia headline che core. I sussidi alla disoccupazione conservano un trend rialzista, ma ancora non accelerano per ora. Infine il Chicago PMI di giugno resta in territorio di espansione, ma cala più delle attese. La totalità delle survey manifatturiere regionali di giugno proietta un ISM manufacturing di poco sopra la parità, e quindi in considerevole calo rispetto al 56.1 staccato a maggio. Vedremo domani cosa uscirà, ma il passaggio in zona di contrazione da luglio sembra una formalità a questo punto.

I modelli quantitativi non sono particolarmente popolari di questo periodo, dopo che quelli della FED hanno fallito nell’identificare una salita dell’inflazione ai massimi da decenni, e una core al triplo (!!) del target. Nondimeno, vale la pena di dare uno sguardo al modello della Fed di Atlanta, che per la crescita del GDP del secondo trimestre proietta un bel -1%

Il modello sembra rappresentare bene l’ansia di un mercato che comincia a temere che la recessione, che in molti vedevano eventualmente nel 2023 inoltrato, possa invece materializzarsi nella coda del 2022, con diverse voci che cominciano a rilevare che future risultanze diranno che gli USA ci sono già entrati. Sembra impossibile pensare che l’economia possa contrarsi con un mercato del lavoro che crea ancora posti a questo ritmo, e finanze personali ancora così floride. Io stesso mi sono spesso espresso in questo senso. Ma occorre ricordare che questo ciclo è stato estremamente rapido e violento e ipotizzarne una fine altrettanto brusca non è fuori luogo. E la Fed è praticamente saltata a pie pari sul freno (ancora oggi il membro Fed Mester ha dichiarato che parteggia per 75 bps di rialzo a luglio) con un ciclo già in rallentamento. Per cui nulla può essere escluso a priori.

E il mercato oggi certo non lo ha escluso. L’apertura di Wall Street ha visto gli indici accumulare rapidamente un corposo ribasso (S&P 500 a tratti oltre il 2% di calo), e i rendimenti contrarsi ancora vistosamente, col treasury 10 anni terminato sotto il 3% di rendimento per la prima volta dal 6 giugno. Pesante anche tutto il comparto commodity, con cedimenti importanti sia per oil che per gas (USA, quello europeo prende ancora il 4/5%) metalli industriali, grani e così via.

La risk aversion ha fatto un picco a metà pomeriggio, e poi l’azionario USA ha preso a recuperare, trainando quello EU ad una chiusura meno misera, ma sempre con discese più vicino ai 2 punti percentuali che al punto percentuale per i principali indici. I rendimenti non hanno però restituito nulla del loro calo. A cambiare è stata la performance delle valute, con il Dollaro venduto su tutti i principali cross nel pomeriggio, in quello che è sembrato un movimento peculiare di fine semestre.

Dopo la chiusura europea, l’azionario USA ha quasi annullato il passivo. Evidentemente i flussi di rebalancing di fine trimestre, che finora avevano lasciato ben poche tracce, stanno facendo una comparsa tardiva. Vedremo se saranno in grado di portare in positivo gli indici oppure se prevarrà il mood pessimo. I bonds non hanno restituito nulla per ora. Questo mercato continua a dire chiaramente alla FED che sta commettendo un grave errore di politica monetaria.