Italiano

Italiano English

English

Ieri sera, Wall Street ha interrotto la serie negativa (5 sedute a fila) mettendo in scena, nella seconda parte di seduta, un discreto rimbalzo. Difficile individuare un driver preciso, al di la dell’ipervenduto di breve. La stabilizzazione dell’oil ha sicuramente tolto pressione al settore energy, mentre Tech e Financials sono rimbalzati dalle secche dei giorni scorsi.

L’entusiasmo è stato temperato in aftermarket dai risultati di NDVIA e relativo abbassamento della guidance, che hanno prodotto un brusco calo (oggi il titolo perde oltre il 15%) e la percezione che per i semiconduttori la fase difficile non è finita.

Ciò ha contribuito a rendere opaco il mood in Asia stamattina (in particolare a Tokyo) anche se il “China complex” ha prodotto moderati rialzi, reggendo bene l’impatto delle dichiarazioni non proprio amichevoli del Segretario al Commercio USA. Ross ha dichiarato che i recenti contatti sono solo solo preparatori al big meeting, il risultato del quale può essere al massimo uno schema di accordo.E’ impossibile avere un accordo formale entro di gennaio, e quindi per il momento il piano è di procedere comunque al rialzo dei dazi da 10% a 25%. Il recupero settimanale di Shanghai è di oltre il 3%, miglior performance da settembre.

L’apertura europea ha visto per l’ennesima volta gli indici cercare di fattorizzare la parte di performance di Wall Street avvenuta dopo la loro chiusura ieri sera. Come di recente, l’illusione è durata poco, e in tarda mattinata l’Eurostoxx già faticava a rimanere in positivo obiettivo, definitivamente accantonato nel pomeriggio.

Naturalmente, il newsflow sulla Brexit è un peso per il sentiment. In mattinata sono circolate indiscrezioni che il numero di lettere per attivare il voto di Confidence sulla May era stato raggiunto. Sono anche circolate indiscrezioni, successivamente smentite, che il DUP avrebbe minacciato di togliere il supporto al Governo se la May non viene sostituita. Chiaramente, una “NO deal Brexit” danneggerebbe significativamente anche l’EU, il che spiega il nervosismo. La situazione resta parecchio fluida. Le probabilità di i) una Hard Brexit ii) del’ approvazione del presente accordo e iii) di un nuovo referendum sembrano quasi equivalersi in questa caotica situazione. Due delle 3 ipotesi non sono particolarmente negative. Ma, come al solito, il mercato odia soprattutto l’incertezza. Chissa se il week end fornirà qualche lume.

A deprimere ulteriormente il sentiment, nei confronti del sistema bancario italiano, il circolare di indiscrezioni (Raccolte da Market news e rimaste senza conferma) che il Governo punterebbe a raccogliere 6 bln di maggiori tasse dalle banche, di cui 4.3 nel 2019. L’indice ha sofferto ancora, e ha lambito i minimi da quasi 2 anni, segnati a ottobre contribuendo a deprimere quello europeo.

In mattinata ha parlato Draghi, al European Banking Congress di Francoforte. Il Presidente ECB ha confermato la fiducia nella tenuta del ciclo europeo, e ha identificato in 2 fattori i motivi del recente rallentamento: i) problemi temporanei (clima, influenze e auto tedesche) e ii) rallentamento del global trade. Ha confermato l’intenzione di terminare gli acquisti in dicembre, ma ha sottolineato che è tutto strettamente dipendente dai dati che usciranno. Se “le condizioni finanziarie o la liquidità si deteriorano oltre il dovuto o cambia lo scenario inflattivo”, la loro funzione di reazione è ben definita.

Quest’ultima frase ha contribuito forse a dare un po’ di supporto ad un BTP che già figurava discretamente. D’altronde, se c’è un’area in cui le condizioni si stanno deteriorano è il mercato obbligazionario italiano e quello connesso, del credito.

Nel primo pomeriggio il Vice presidente Fed Clarida ha dichiarato che

1) Non vede alcun indicazione utile dalla price action sull’azionario. Ergo lo strike della Fed Put è lontano.

2) La politica monetaria si è avvicinata al livello di neutralità, che è un livello che al momento ha senso. Non si aspetta accelerazione dell’inflazione l’anno prossimo, mentre ha notato i segnali di rallentamento globale. Ergo, la fine dei rialzi potrebbe non essere cosi lontana.

Coerentemente, azionario USA e $ hanno perso terreno, mentre il Treasury lo ha guadagnato. I primi 2 movimenti hanno chiaramente infastidito un azionario europeo che era già traballante, e cosi i mercati si sono inabissati nel pomeriggio. Al sentiment non ha giovato una produzione industriale USA leggermente sotto tono a ottobre (+0.1% da +0.2% e vs attese per +0.2%).

Sembravamo diretti ad una chiusura sotto i minimi di ieri (che sono anche i minimi di novembre) per l’Eurostoxx, quando Wall Street ha invertito la marcia, riportandosi temporaneamente in positivo e riducendo le perdite dell’azionario continentale ad una frazione di punto. Non che sia un gran risultato, considerando che l’S&P 500 girava un punto sopra il livello di ieri sera.

Nel frattempo, il peggioramento del sentiment e la comunicazione che l’EU si muove per sanzionare l’Italia per deficit eccessivo (EU COMMISSION TO TAKE FIRST STEP IN DISCIPLINING ITALY OVER ITS 2019 BUDGET ON NOV 21 – EU OFFICIALS) avevano sottratto forza al btp che ha chiuso con spread praticamente invariato.

La forza dell’€ riflette la generalizzata debolezza del Dollaro, e forse un positioning troppo sbilanciato.

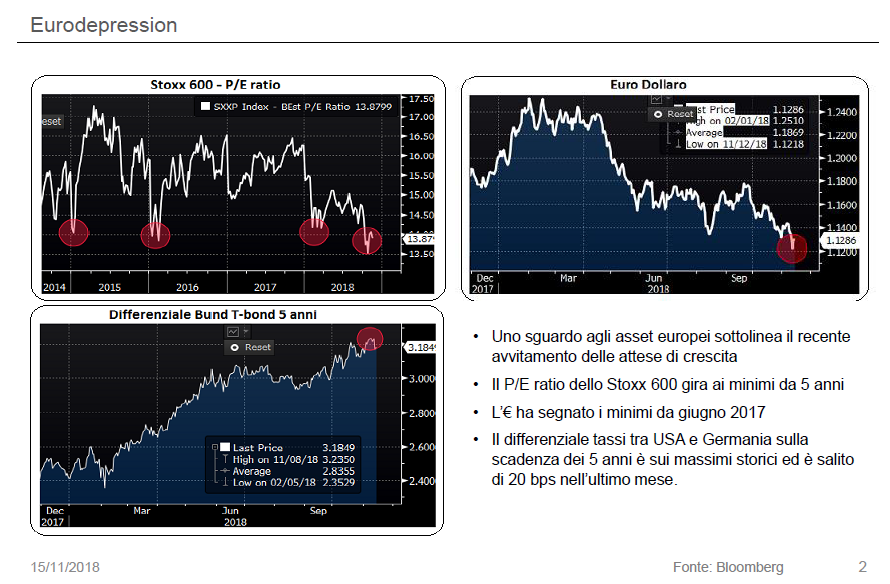

Nel pezzo di lunedi scorso notavo che la price action di alcuni asset europei era coerente con un quadro di marcato deterioramento delle attese di crescita europee (nella figura una slide tratta da una recentissima presentazione Anthilia).

La Merril Lynch survey di Novembre, pubblicata a inizio settimana, mostra, a livello globale, questo marcato deterioramento delle attese macro. La percentuale degli intervistati che si attende un rallentamento è ai massimi addirittura dal 2008. Confido che l’Europa costituisca un pezzo importante di questo outlook. Non a caso, gli investitori hanno trascorso gli ultimi mesi a ridurre l’esposizione dei portafogli all’azionario europeo, fino a a portare il peso aggregato ai minimi dal dicembre 2016.

Su queste basi si può affermare che l’azionario continentale prezza uno scenario assai conservativo.

Poco fa, Alcune dichiarazioni positive di Trump sul trade hanno dato ulteriore slancio all’azionario USA. Si vede proprio che Trump non prova alcun imbarazzo a cambiare idea. Purtroppo, al 30 novembre mancano ancora 2 settimane.

Il quadro tecnico sull’S&P 500 è interlocutorio. L’indice resta sotto la media mobile a 200 giorni ma i test di rottura ribassista della soglia di 2.700 sono falliti. Il potenziale testa e spalle rovesciato è ancora possibile, ma un test dei minimi non è ancora scongiurato.