Italiano

Italiano English

English

Chiusura positiva ieri sera (lunedì) per Wall Street, con l’S&P 500 in progresso dello 0.4% e il Nasdaq 100 in guadagno dello 0.14%. Il Dow Jones (+0.52%) ha marcato l’undicesima salita di seguito, serie positiva più lunga dal febbraio 2017. Oggi ha l’occasione di pareggiare quel record, che si fermò a 12 sedute. Dopodichè, si passa alle 13 sedute consecutive registrate nel gennaio del 1987. Dal punto di vista settoriale, energy e banche a trainare, mentre i difensivi (utilities e healthcare) hanno segnato il passo. Coerentemente con il sentimenti i rendimenti sono saliti, insieme al Dollaro.

Stanotte in Asia il China Complex ha avuto la sua giornata di gloria, preannunciata dal balzo dei veicoli e titoli quotati in occidente ieri. Il progresso di Hong Kong e HSCEI è rispettivamente del 5% e del 4%, mentre i mercati locali (Shanghai e Shenzen) hanno messo a segno più sobri +2.1% e +2.8%. L’exploit ha prodotto in generale una seduta costruttiva nell’area, anche se i progressi degli altri indici risultano compresi tra il + 0.27% di Jakarta e il +0.97% di Taiwan mentre Tokyo (-0.06%) e Mumbai (+0.04%) sono rimaste al palo. Come anticipato ieri, la festa sui mercati cinesi è stata alimentata dal comunicato del Politburò che, senza dare troppi dettagli, ha annunciato misure a supporto della domanda e dell’immobiliare, rimuovendo la frase “la casa è da destinare all’abitazione, non alla speculazione ” che per 6 anni aveva rappresentato, all’interno del comunicato, le misure contro la speculazione immobiliare. I dettagli sono pressochè assenti, il che ha reso sospettoso qualche commentatore. Ma il mercato, che veniva da una fase molto depressa, ha reagito parecchio. Vedremo che respiro ha questo rimbalzo.

Per il resto, il GDP del secondo trimestre in Sud Corea ha sorpreso al rialzo, ma è stato principalmente grazie ad un calo dell’import vistoso, che ha aumentato il contributo del canale estero rispetto alle stime. In realtà la domanda interna è calata, frenata da un calo dei consumi.

Meglio delle attese per contro la bilancia commerciale di Hong Kong a Giugno, anche se il confronto con un anno fa resta difficile.

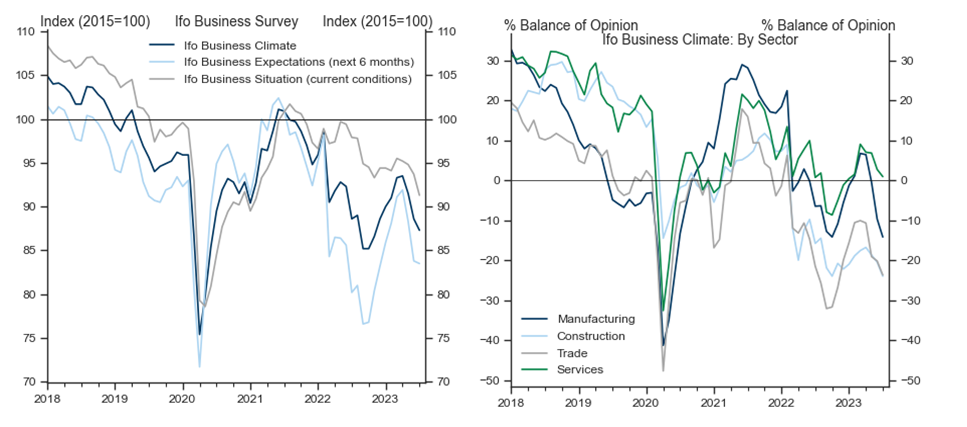

L’apertura europea ha visto un tono incerto sull’azionario. Alle 10 l’IFO tedesco di giugno ha confermato nella sostanza il messaggio dei PMI di ieri.

La sorpresa negativa attiene principalmente alla componente coincidente, mentre le attese si sono deteriorate in linea col consenso. Dal punto di vista dei settori, il peggio è ancora nel manifatturiero, ma anche trade, costruzioni e servizi hanno visto indebolimento (figura courtesy of GS).

Ironicamente, superato questo report, il sentiment sui mercati si è un po’ ripreso, anche se la Divisa unica è rimasta debole.

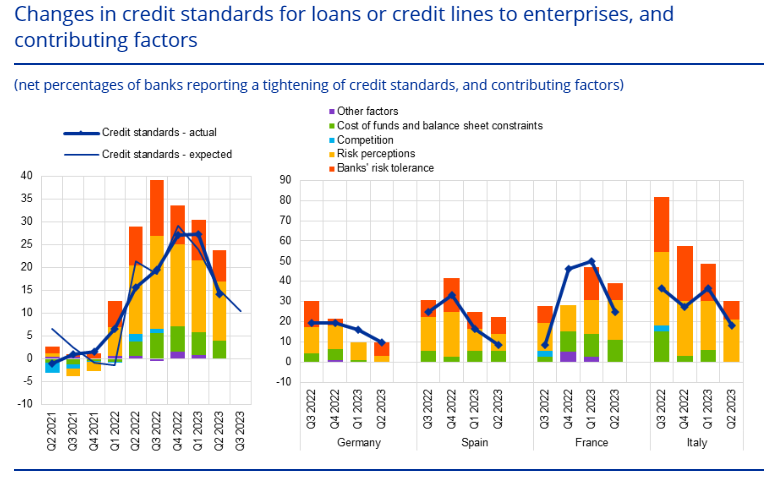

Un altro report piuttosto atteso era la ECB Bank Lending Survey del secondo trimestre 2023 ( link ). Le risultanze mostrano un ulteriore inasprimento dei lending standards, ma più ridotto (nel senso che la percentuale netta di banche che lo ha registrato è calata da da 27% a 14%).

Un aspetto positivo di questa parte della survey è che le attese sono di un ulteriore recupero dei lending standards verso la neutralità nel terzo trimestre, in particolare per il credito ai consumatori.

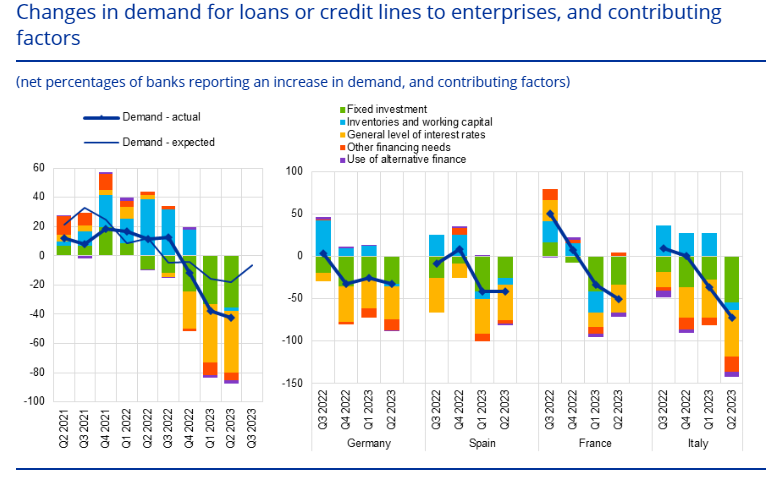

L’aspetto più negativo della survey riguarda la domanda di credito, in robusto calo in particolare sui loans e credit lines, dove ha fatto i minimi da inizio serie nel 2003, superando di parecchio le attese delle banche. Calo anche della domanda di mutui,anche se inferiore a quello, molto robusto, degli ultimi 2 trimestri. Infine calo anche per il credito al consumo.

Tra i motivi indicati il livello dei tassi, e minori necessità di finanziamento

Dal punto di vista geografico, marcato il deterioramento della domanda in particolare in Francia e Italia. Tirando le somme, un quadro in cui l’impatto del tightening della politica monetaria continua a dispiegarsi sull’economia. Si nota anche una maggiore preoccupazione delle banche circa la qualità degli attivi, con un aumento dei prestiti rifiutati. Detto questo, le aspettative lasciano intendere che il quadro dei lending standards potrebbe migliorare, anche se sulla domanda quelle relative agli ultimi 2 trimestri sono rimaste disattese.

Queste risultanze sono coerenti con un marcato rallentamento dell’attività economica nei prossimi trimestri, anche se forse l’abbondanza di cash in mano alle aziende mitiga un po’ il quadro.

Peraltro, dopodomani l’ECB alzerà ancora i tassi, anche se questo è già scontato dal mercato. Vi è poi, implicita nei future, una probabilità del 75% di un ulteriore rialzo dei tassi da parte della banca Centrale entro dicembre. Sarà comunque interessante vedere come la Lagarde commenterà questi dati.

I mercati oggi non vi hanno fatto molto caso, con l’azionario poco mosso, e i rendimenti in rialzo.

Negli USA parecchi dati nel pomeriggio.

Il Philly Fed Services di luglio mostra attività stabile, ma a giugno l’ISM services indicava già un livello di attività più elevato, ed erano queste survey regionali a risultare disallineate.

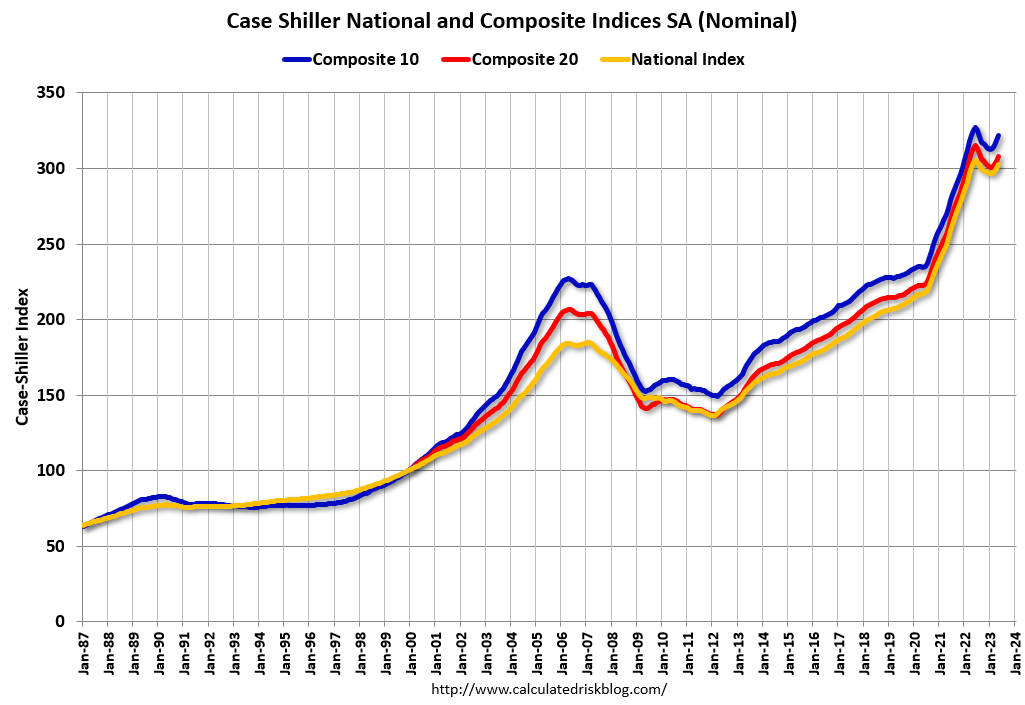

I prezzi delle case hanno continuato il rimbalzo, con il Case Shiller ancora in recupero a maggio (che poi è una media di marzo-aprile-maggio). E’ possibile che nei prossimi mesi il corposo rimbalzo dei mutui oltre il 7% pesi sulla domanda e quindi i prezzi. Uno sguardo al grafico dei prezzi (Courtesy of Calculated Risk) lascia intendere che nuovi massimi sono improbabili, visti i livelli raggiunti e il costo dei finanziamenti.

Il tema resta sempre la mancanza di venditori di case esistenti, che dirotta la domanda su quelle nuove e in generale sostiene i prezzi. Nei prossimi trimestri però l’enorme ammontare di case in costruzione dovrebbe progressivamente approdare sul mercato. La scorsa settimana i dati sui nuovi cantieri e sui permessi si sono un po’ normalizzati dai numeri mostruosi di maggio.

Spettacolare recupero della consumer confidence di luglio, anche se questo report era stato anticipato dalla versione della University of Michigan. Il valore è tornato ai massimi da luglio 2021 trainato da un balzo di 9 punti delle expectations.

E’ migliorata la percezione del mercato del lavoro, con un balzo degli intervistati che trovano la domanda robusta di oltre 4 punti. Ma stranamente i piani di acquisto di praticamente tutti i beni durevoli sono calati. Scarso miglioramento delle survey regionali della Fed di Richmond, che sono rimaste su livelli di contrazione.

In generale, numeri che restano nel solco della resilienza mostrata di recente. L’azionario USA non ci ha guardato più di tanto: l’attenzione è chiaramente agli earnings, e in particolare alle trimestrali di Microsoft e Alphabet che usciranno dopo la campana. Considerando il coinvolgimento della prima in particolare nell’eurforia AI, sarà interessante vedere cosa diranno e come reagirà il mercato.

Wall Street è partita con un tono costruttivo e ha accumulato un moderato progresso, con il Nasdaq a guidare il movimento. I rendimenti hanno continuato il movimento di salita di ieri.

Le piazze continentali hanno chiuso con progressi marginali (perdite nel caso di CAC e IBEX). I rendimenti sono moderatamente rimbalzati, e l’€ ha in chiusura ridotto un po’ il passivo. Ancora bene le commodity, evidentemente galvanizzate dal fermento sui mercati cinesi. Dopo la chiusura europea WallStreet ha accumulato ancora un po’ di progresso, in un clima di attesa. Il DOW è in corsa per il record del 2017citato sopra. Ma la price action che conta oggi è quella post campana.