Italiano

Italiano English

English

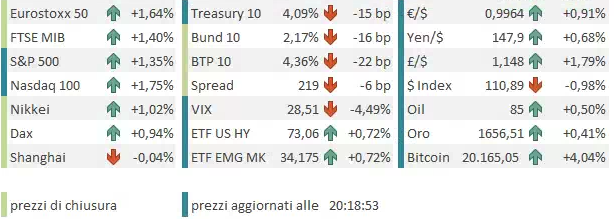

Ieri sera (lunedì) il rialzo a Wall Street ha tenuto, con l’S&P 500 in progresso dell’1.19% e il Nasdaq 100 in recupero dell’ 1.06%. Non è male considerando che quella che sembrava una correzione dei rendimenti USA alla fine si è sostanzialmente azzerata (il 10 anni è salito di 2 bps). La resilience dei tassi USA risalta ancora di più se si pensa che in Europa, complice il calo del gas illustrato ieri, ma non solo, i rendimenti sono calati di parecchio (e abbiamo l’ECB domani).

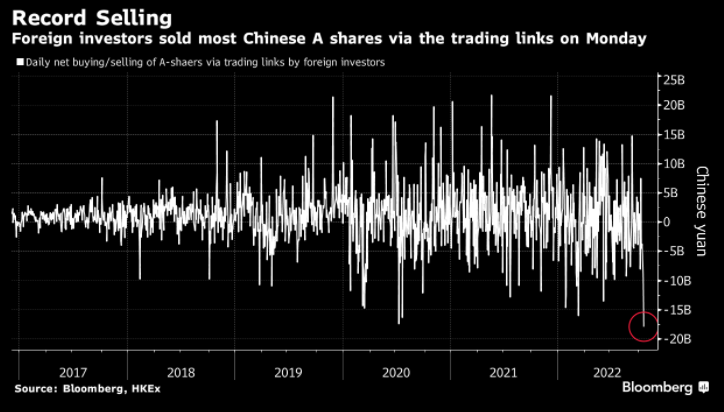

Stanotte la seduta asiatica si è avvantaggiata solo parzialmente del sentiment made in USA, ancora scossa dall’estrema volatilità del China Complex. Apparentemente i flussi in vendita giunti ieri sulle “A” shares cinesi attraverso il link creato per dare accesso agli investitori internazionali sono stati i più copiosi dalla creazione del collegamento, nel 2014 (grafico di Bloomberg).

Dei principali indici, solo Tokyo, Vietnam e le “H” share cinesi hanno messo a segno una performance positiva. Ma queste ultime avevano fatto la peggior performance dalla grande recessione ieri. Invariati più o meno gli altri indici cinesi, Hong Kong, Shenzen, Shanghai. Ma va ricordato che ieri gli asset cinesi avevano continuato a crollare nel corso della seduta dei mercati occidentali, ma queste perdite sono state recuperate nella seduta asiatica odierna. Un altra dimostrazione che, passato il Congresso i supporti alle attività finanziarie sono stati tolti la ha data la PBOC, facendo scendere oggi il fixing ufficiale dello Yuan ai minimi da 14 anni e più vicino al prezzo di mercato. Degli altri indici, invariate Seul e Jakarta e in calo Mumbai e Taiwan.

L’apertura europea è avvenuta con un tono costruttivo ma nervoso. Il recupero degli asset UK seguito alla nomina di Rishi Sunak come capo dei Conservatori e Premier (Sterlina e Gilt) ha trainato al rialzo € e Bonds ma l’azionario è rimasto volatile in mattinata.

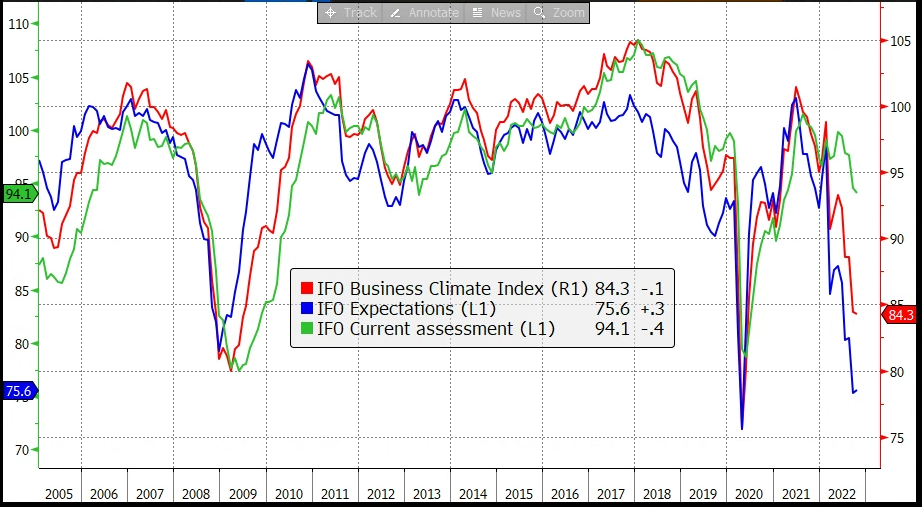

Alle 10 la pubblicazione dell’IFO tedesco di ottobre ha visto il report leggermente meglio delle attese (in particolare la componente coincidente) e stabile sui livelli di settembre

Ma basta uno sguardo al grafico per capire come è messa l’economia tedesca. Le expectations sono sotto il livello della grande recessione, e vicino al minimo raggiunto all’indomani dello scoppio del Covid

Sta di fatto che l’azionario ha perso terreno in mattinata, con il Dax a fare da battistrada al ribasso.

Siamo cosi arrivati al pomeriggio, alla pubblicazione dei dati USA. E li abbiamo avuto un po’ di movimento.

Già perchè i numeri hanno generalmente sorpreso al ribasso un consenso che già non si faceva illusioni.

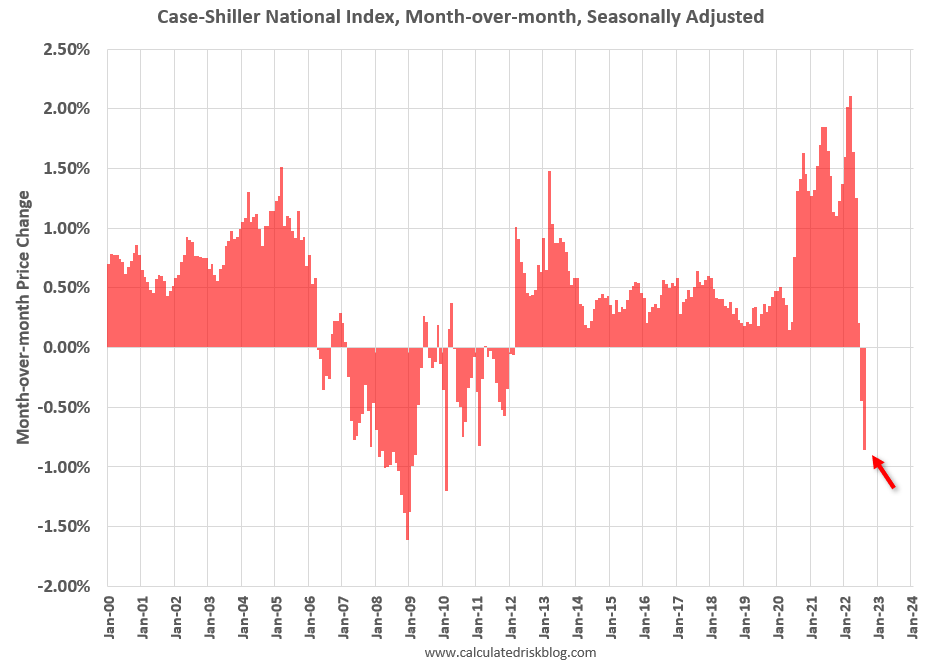

Terrificanti i prezzi delle case di agosto, in calo secondo il Case Shiller, dell’1.32% sul mese. Ricordo che il Case Schiller fa una media dei prezzi dei 3 mesi precedenti. L’evoluzione del dato recente è stata +0.18% a giugno, -0.69% (rivisto al ribasso) a luglio e -1.32% ad Agosto. Aggiustato per la stagionalità a -0.86% l’indice mostra il calo più grosso dal 2010. Ed è una media mobile a 3 mesi!.

Questi numeri non possono sorprendermi troppo visto quanto ho continuato a esporre negli ultimi pezzi circa le prospettive del mercato immobiliare USA ( vedi qui link e qui link per mostrare solo le ultime 2 volte), ma vederli fa impressione, pensando oltretutto che a giugno-luglio-agosto i mutui erano ancora attorno al 5.5% mentre ora sono arrivati sopra il 7%. Gli effetti di questo ultimo inasprimento li vedremo nel corso dell’inverno. Ovviamente questo indebolimento dei prezzi è un sintomo di calo della domanda di alloggi, a beneficio prospettico della componente shelter del CPI, ma negativo per il settore immobiliare, che nei prossimi mesi vedrà il completamento di un numero record di nuove case. La ricetta FED per un boom – burst e una recessione del settore immobiliare sta funzionando alla perfezione!

Questi numeri non possono sorprendermi troppo visto quanto ho continuato a esporre negli ultimi pezzi circa le prospettive del mercato immobiliare USA ( vedi qui link e qui link per mostrare solo le ultime 2 volte), ma vederli fa impressione, pensando oltretutto che a giugno-luglio-agosto i mutui erano ancora attorno al 5.5% mentre ora sono arrivati sopra il 7%. Gli effetti di questo ultimo inasprimento li vedremo nel corso dell’inverno. Ovviamente questo indebolimento dei prezzi è un sintomo di calo della domanda di alloggi, a beneficio prospettico della componente shelter del CPI, ma negativo per il settore immobiliare, che nei prossimi mesi vedrà il completamento di un numero record di nuove case. La ricetta FED per un boom – burst e una recessione del settore immobiliare sta funzionando alla perfezione!

Deludenti anche la consumer confidence USA e il Richmond Fed, che va ad aggiungersi alle altre survey regionali già uscite (Empire NY, Philly Fed) e ai PMI flash USA di ieri, tutti in contrazione sotto le attese. Vedremo se anche questo mese gli ISM (e in particolare quello servizi) faranno meglio di questi report.

Intanto di fronte a questi numeri, infine i tassi USA hanno reagito, mostrando il primo calo un po’ deciso del recente passato. La cosa è riverberata sul Dollaro, e sull’azionario che, liberato dalla pressione dei rendimenti, ha accelerato al rialzo. A favorire il sentiment risultati positivi, o comunque sopra attese da un buon numero di aziende tra cui GM, Coca Cola, UPS.

La price action è riverberata in Europa, con gli indici principali in grado di passare rapidamente in positivo e chiudere con ottime performance. Vistosi i cali dei rendimenti e dello spread, notevoli alla luce dell’inflazione europea forte, che resterà a doppia cifra con ogni probabilità per diversi mesi, e del meeting ECB che incombe giovedì, nel quale non si potrà che prendere atto di questa cosa. Certo, il quadro macro è pesante in Eurozona. Ma i rendimenti sono la metà di quelli USA. L’€ ha approfittato del calo dei rendimenti USA e dei dati brutti oltreoceano, nonchè della forza della Sterlina di Sunak, per riportarsi vicino alla parità con il Dollaro. Bene anche le commodities in scia al sentiment.

Dopo la chiusura Wall Street ha un po’ tentennato ma sta sostanzialmente tenendo i progressi, anche a fronte di una lieve correzione del rally dei treasuries. Il segnale sembra positivo per la continuazione di questo rimbalzo. Ma dopo la campana riportano Alphabet e Microsoft, che, nel bene o nel male, potrebbero avere un impatto sul sentiment. Finora in media gli earnings sono stati ben accolti.