Italiano

Italiano English

English

Come cambia rapidamente il sentiment di questi tempi.

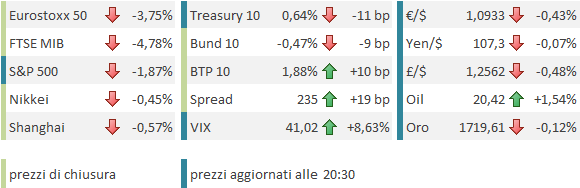

ieri sera Wall Street ha chiuso in rialzo di oltre il 3%, con il Nasdaq sugli scudi (+4.3% e – 0.5% da inizio anno ), Amazon a nuovi massimi e solo banche e Energy attardati. Tra i motivi, largo spazio a miglioramento dei numeri sui contagi, e strategie di riapertura, con il WAPO a riportare che i funzionari del Federal health office hanno iniziato a studiare un “framework to reopen America”. Le riaperture dovrebbero cominciare nelle aree “a basso rischio” non prima del 1 Maggio e comunque quando la disponibilità di tests si sarà adeguata. Anche l’accordo tra le principali linee aeree e l’Amministrazione per l’assistenza finanziaria ha trovato risalto, e infatti le aviolinee hanno guidato rialzo.

I numeri di ieri hanno nuovamente invitato all’ottimismo. Crescita dei casi globali al 3.1% minimo da inizio Marzo. Solo gli USA mostrano crescita ancora marginalmente superiore al 10%, tra i principali paesi. Domattina dovremmo avere la controprova che non si è trattato di un effetto “week end” come in passato. Tra i paesi spicca in positivo la Germania (+1.6%) mentre la mortalità tedesca però ha mostrato un balzo del 9%. Anche in Svezia i morti sono saliti bruscamente, del 12%.

Nonostante ciò, l’apertura in Asia non è stata brillante come la chiusura USA lasciava sperare. I principali indici dell’area hanno mostrato riluttanza a salire e hanno chiuso tutti in rosso tranne Taiwan. Tra l’altro la PBOC ha incrementato la liquidità, abbassando di 20 bps al 2.95% il tasso sella sua Medium term Facility, con la quale ha iniettato 100 bln yuan ad 1 anno.

Trump è però tornato a dare segnali di nervosismo, annunciando la sospensione dei fondi al WHO, colpevole, a suo dire, di essersi fidato della Cina ed aver sottovalutato la gravità della situazione. Niente male per uno che il 24 Febbraio twittava che il Coronavirus era “sotto controllo”.

L’apertura europea ha visto il mood in ulteriore involuzione, con gli indici rapidi ad accumulare ribassi.

Come ieri, l’origine della risk aversion è apparsa solidamente radicata nel vecchio continente:

** Gli indici europei, che già ieri avevano guadagnato significativamente meno di quelli USA (in parte a causa della chiusura di lunedì) hanno continuato a sottoperformare i futures di Wall Street

** L’€ ha ceduto sonoramente terreno nei confronti del $

** Gli spread periferici si sono significativamente allargati, guidati dal BTP, oggetto di vendite insistenti.

Il motivo è evidente. Il risultato dell’ Eurogruppo viene visto chiaramente come interlocutorio, in vista del summit del 23 Aprile, distante ancora una settimana buona, nel quale si dovrebbe decidere effettivamente la forma del pacchetto di misure EU. Un eventuale naufragio della proposta francese di un fondo per la ricostruzione vede per l’Italia la scelta tra attingere all’ESM, e sopportare i costi politici, e trovarsi a dover fare tutto il funding mancante con il programma di emissioni del Tesoro, mettendo in piedi comunque un pacchetto ridotto di dimensioni rispetto agli altri. E un discorso analogo vale per gli altri periferici. In base alle dichiarazioni di intenti attuali di Roma e Madrid, sembra che l’ipotesi più probabile sarà la seconda.

A questa situazione poco piacevole si aggiungono 2 considerazioni. Il tempo che passa senza che le decisioni vengano prese, che in Italia si aggiunge alla lentezza nell’erogazione delle misure a supporto, producendo un accumulo di ritardo, in una fase in cui serve rapidità di decisione. E, in generale, dispersione e scarsa uniformità degli approcci in Eurozona, cosa che va a detrimento dell’efficacia delle misure, un difetto strutturale dell’area.

Con queste premesse, sorprende poco che il quadro abbia continuato a deteriorarsi in giornata, con gli asset italiani a battere la strada. In questo contesto, il Petrolio, ancora in calo sotto 20$, ha costituito un aggravante. Le scorte API e EIA in fortissima salita, non hanno aiutato, e pare che l’Arabia Saudita stia praticando ancora forti sconti, segnale che il taglio non elimina, nel breve l’eccesso.

I rialzi dei rendimenti sulla curva italiana hanno approcciato i 20/25 basis points nel primo pomeriggio. A quel punto sono giunti dei flussi d’ acquisto che hanno prodotto un recupero, e sulle workstation sono rimbalzate indiscrezioni che l’ECB aveva incrementato gli interventi ( Bloomberg) — Italian bonds trim their decline following an increase in official bond buying activity, according to one London-based trader.) In ogni caso in chiusura i rialzi dei rendimenti risulteranno a doppia cifra, con il 2 anni tornato sopra l’1% e lo spread a 234.

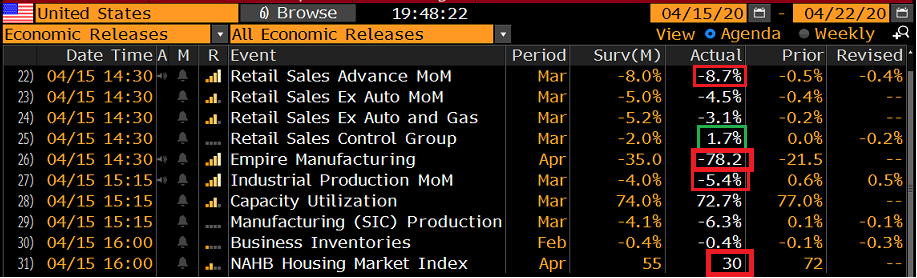

Nel pomeriggio, erano previsto numeri di rilievo in USA, e anche qui, per quanto uno potesse essere preparato, non è stata una bella vista.

Il calo delle retail sales di marzo è massiccio, con il report zavorrato dalle auto e dai carburanti, mentre cibo e medicine ovviamente hanno contribuito positivamente al numero, grazie anche agli accumuli, che hanno portato in positivo il dato Control Group. Ma il census Bureau ha osservato che i dati potrebbero essere viziati dalla chiusura di alcuni esercizi, che non hanno risposto al questionario.

L’Empire manufacturing NY ha riportato il calo più forte della sua storia (-56 punti). Coerenti i sottoindici coi new orders a -66.3.

La fiducia degli Homebiulders è implosa di 42 punti.

La produzione industriale ha mostrato il peggior calo dal dopoguerra.

Come per i report precedenti, le attese non hanno grosso significato e numeri impietosi possono venire accettati con la prospettiva che i blocchi che li hanno causati si rivelino temporanei. Ma in una giornata come questa, la messe di dati orrendi non ha fatto che peggiorare il sentiment, mentre le trimestrali di Citigroup, e Bank of America hanno ricalcato quelle di ieri. Un po’ meglio Goldman che soffre meno sul fronte loans impairment (1 bln accantonamento) e fa più soldi col trading. Chi avesse perso l’ottimo pezzo pubblicato ieri su bilanci bancari e crisi può trovarlo qui ( link )

Così il sentiment si è totalmente avvitato e le perdite per gli indici EU in chiusura risultano ovunque superiori al 3% (Piazza Affari -4.7%). Detto dei bonds periferici, i tassi core e treasury mostrano robusti cali, mentre la divisa unica ha ridotto un poco la discesa. A mercati chiusi Conte sembra inaugurare una linea un po’ più morbida sull’ESM, invitando le parti a ragionarci sopra una volta esaminati i dettagli ( link ). Miracoli della pressione dei mercati?

Wall Street ha costantemente ceduto, ma meno, e al momento recupera qualcosa, grazie anche ad un modesto rimbalzo dell Greggio USA. La diversità di trattamento da parte degli investitoti è ben riassunta dalla circostanza che, a fronte del disastro europeo, gli USA lasciano sul campo i 2/3 di quanto guadagnato ieri, per ora.

Vedremo domani se vi sarà una qualche reazione, o se la discesa prenderà abbrivio. Personalmente resto negativo, come illustrato venerdì ( link ) ma osservo che raramente un momentum come quello visto la scorsa settimana e fino a ieri scompare senza colpi di coda.