Italiano

Italiano English

English

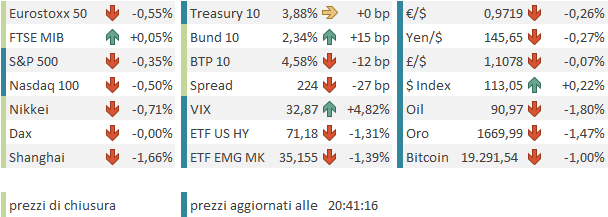

Non accenna a placarsi la fase di risk aversion che domina i mercati. Venerdì sera, l’S&P 500 ha lasciato sul terreno il 2.8%, il Nasdaq 100 il 3.88%. Il rimbalzo di lunedì e martedì è stato quasi interamente ritracciato. Un outcome in gran parte legato alla reazione della FED a quella che era stata una moderazione delle attese di tightening seguita alle azioni di BOE e RBA. Come illustrato bene nel pezzo di venerdì ( link ), diversi membri Fed si sono dedicati a reprimere quel movimento, con una retorica estremamente aggressiva. Inutile dire che l’effetto della retorica si è sentito in primis sui bonds, che hanno restituito, con gli interessi, i cali di rendimenti registrati nella prima parte della settimana.

Che bisogno ci fosse di reprimere questa moderazione e il sollievo sui mercati, è una cosa che mi sfugge. Contrariamente a 12-15 mesi fa, quando l’economia esplodeva e l’inflazione era rampante e già sui livelli attuali (almeno la headline), attualmente il quadro macro è in involuzione e l’inflazione da qualche segnale di perdita di momentum. Ma il FOMC giudica pericoloso anche un mercato che va a prezzare “solo” altri 100 bps di aumenti di qui a dicembre per un totale di 400 bps in 12 mesi.

Purtroppo, nel week end il newsflow non è stato positivo. Intanto, la distruzione del ponte che collega la Russia alla Crimea ha prodotto una rappresaglia da parte della Russia, con il primo attacco missilistico a Kiev da diversi mesi a questa parte. Difficile, in questa fase, capire se si tratta di una rappresaglia singola o il segnale di un inizio di escalation. Intanto però il cambio al vertice delle operazioni con la nomina del generale Sergei Surovikin non promette nulla di buono e in giornata si rincorrono indiscrezioni di arrivo di truppe russe in Bielorussia per unirsi a quelle di Lukashenko.

Sul fronte macro, in Cina nel week end sono usciti i PMI servizi e composite calcolati dall”internazionale S&P global, e non è un bel vedere: il report sui servizi ha perso 5.7 punti, passando da 55 a 49.3, in contrazione. Il Composite ne ha risentito, passando da 53 a 48.5. I focolai di Covid hanno un ruolo in questo rallentamento. In questo senso non è positivo sapere che i timori di lockdown si stanno riaffacciando e 2 distretti di Shanghai sono stati chiusi. Oltretutto le autorità avevano lanciato misure per sostenere l’immobiliare nel corso dell’importante festività della “Golden Week”, ma i report sembrano indicare che queste non abbiano funzionato: le transazioni residenziali sono crollate del 38% nel corso della settimana monitorata, rispetto all’anno scorso ( link Reuters).

Dulcis in fundo, venerdì il Dipartimento del Commercio USA ha annunciato un nuovo set di misure per impedire alla Cina l’acceso ai chip usati per artificial intelligence. I dettagli saranno resi noti il 13 ottobre ma ovviamente si tratta di un escalation della guerra tecnologica tra USA e Cina che arriva in una fase difficile per il settore, alle prese con un ciclo boom-burst di domanda e per le economie.

Inutile dire che, alla riapertura, per le “A” shares, dopo una settimana di festa, il China Complex (compresa Taiwan) non ha gradito affatto le novità, ed ha guidato l’Asia ad una seduta in cui solo il Vietnam, tra i principali indici, ha mostrato un progresso (dopo aver totalizzato un -16% nelle precedenti 4 sedute però). Degli altri indici, perdite modeste per Jakarta e Mumbai, più sostanziose per Tokyo e Sydney, mentre Seul ha evitato danni grazie ad una chiusura per festa.

L’apertura europea ha visto gli indici andare a scontare la pessima chiusura di Wall Street venerdì, le news asiatiche, e la geopolitica. Così i principali indici hanno preso la via del ribasso da subito, l’€ è calato ulteriormente e i rendimenti core hanno preso a scendere moderatamente in risposta alla risk aversion.

Non l’avessero mai fatto! Immediatamente sono arrivati Knot della Banca d’Olanda e Centeno di quella portoghese a ribadire il messaggio già lanciato dal governatore della Bundesbank Nagel venderdì sera: I tassi devono salire tanto (anche se ci sarà una recessione).

*ECB’S KNOT VOWS CONTINUING HIKES UNTIL 2% TARGET IS REALISTIC

*ECB’S KNOT: WE REALLY HAVE TO WORRY ABOUT CORE INFLATION

*ECB’S KNOT SEES ‘A SIGNIFICANT STEP’ IN OCT. RATE MEETING

*ECB’S CENTENO: POLICY NORMALIZATION IS `ABSOLUTELY NECESSARY’

*NAGEL: ECB RATES MUST RISE SIGNIFICANTLY: SUEDDEUTSCHE

*NAGEL: GERMAN ECONOMIC CONTRACTION PROBABLY WORSENED IN 4Q

*NAGEL: GERMAN ECONOMIC CONTRACTION PROBABLY ALSO AT START 2023

*NAGEL SAYS GERMAN ECONOMY COULD ALSO SLIGHTLY CONTRACT IN 2023

*NAGEL: FIGHTING HIGH INFLATION REQUIRES STRONG, FAST ACTION

*NAGEL: ECB MUST SEND CLEAR SIGNALS IN NEXT MEETING

*NAGEL: WILL ENSURE INFLATION DOESN’T BECOME ENTRENCHED

Poco importa se l’indice Sentix di ottobre, che solitamente è osservato dal Governing Council ECB, è tornato su livelli osservati solo nel 2008/9 e a febbraio e marzo 2020.

In ogni caso, l’azionario continentale ha trovato un po’ di domanda, e nel corso di una mattinata di operatività ridotta, azzoppata dalla chiusura per festività degli USA (Columbus day, Wall Street aperta ma mercato obbligazionario USA chiuso) è riuscito a portarsi in progresso trainato da un Dax in spolvero.

Ci hanno pensato gli USA, pure a mezzo servizio, a riportare la risk aversion al centro della scena. Anzi, ci ha pensato il membro Fed Evans, ex colomba, con una retorica davvero pesante. Al consueto bagaglio di dichiarazioni osservato da altri membri nei giorni scorsi, Evans ha aggiunto che “la Fed è giunta alla conclusione che metteranno in campo un parecchia restrittività a prescindere da come usciranno i dati”.

Ovviamente, su un mercato reso illiquido dalla festività questa retorica ha impattato parecchio sia sull’azionario, che sui futures obbligazionari.

A rincarare la dose sul mercato dei tassi sono intervenuti altri 2 distinti fenomeni:

1) l’inaffidabilità del Governo Truss in UK, e la contraddittorietà della Bank of England hanno ripreso a premere sulla curva UK, con i rendimenti in salita di 20/25 bps su tutta la curva Gilt, e di 25/30 sul trentennale. L’impressione è che, a meno di un cambio robusto di politica monetaria da parte della BOE, che però potrebbe aver effetti nefasti sulla divisa e ignoti sull’inflazione, le acque non si calmeranno finchè il Governo Truss non darà le dimissioni

2) in questo contesto caotico sono atterrate le indiscrezioni targate Bloomberg secondo le quali il Governo tedesco sarebbe aperto a supportare emissioni di debito comunitario EU per destinare le risorse a contrastare gli effetti della crisi energetica, a condizione che le risorse siano erogate ai paesi più colpiti sotto forma di prestito e non di sussidio. Forse si tratta di un modo di addolcire la pillola del piano da 200 bln unilaterale varato una settimana fa. Sta di fatto che come apertura ha il suo peso, e lo ha avuto in particolare sulla curva tedesca, che ha visto i tassi, che già salivano in simpatia con quelli UK, impennarsi. Per contro il BTP ha ottenuto un buon supporto, che si è tradotto in un calo dei rendimenti, ed un massiccio restringimento dello spread. Infine, la news ha favorito l’outperformance dell’azionario europeo rispetto a quello USA, sempre pesantissimo.

Un outperformance che però non ha impedito una chiusura negativa dei principali indici (Dax a parte, invariato), nè ha fornito un particolare supporto all’€. Sull’obbligazionario, il paradosso della seduta odierna è che in una giornata caratterizzata da una risk aversion in gran parte dovuta al fatto che le banche centrali si ostinano ad alzare i tassi a fronte di un quadro macro in marcato indebolimento, le curve si irripidiscono, con i 30 anni ovunque a mostrare i rialzi di rendimento più marcati. E con lo spread in calo.

Dopo la chiusura Eu inizialmente Wall Street ha continuato a perdere terreno, con l’S&P 500 a sfiorare i minimi dell’anno, fatti in chiusura il 30 settembre scorso. Dopodichè un discorso della Vice Presidente FED Brainard contenente una maggior cautela rispetto a quelli ascoltati nell’ultima settimana ha prodotto un rimbalzo.

La Brainard si è limitata a dichiarare che anche se è necessario alzare i tassi, la Fed resterà data dependant, e comunque terrà conto degli effetti collaterali, e dei rischi globali. E che ha notato segnali di ribilanciamento nel mercato del lavoro

*BRAINARD: IT’LL TAKE TIME FOR TIGHTER POLICY TO AFFECT ECONOMY

*BRAINARD: FED POLICY WILL HAVE TO BE RESTRICTIVE FOR SOME TIME

*BRAINARD FAVORS FED MOVING IN DATA-DEPENDENT, DELIBERATE MANNER

*BRAINARD SAYS FED TO TAKE SPILLOVERS FROM POLICY INTO ACCOUNT

*BRAINARD SAYS FED ATTENTIVE TO RISK OF FURTHER ADVERSE SHOCKS

*BRAINARD SEES TENTATIVE SIGNS OF SOME REBALANCING IN JOB MARKET

*BRAINARD: UNCERTAINTY HIGH, WATCHING OUTLOOK, GLOBAL RISKS

Possono sembrare dichiarazioni banali, ma sono chiaramente in antitesi con quanto dichiarato i giorni scorsi, ed oggi, dai suoi colleghi (vedi sotto). Basterà? Intanto iniziamo a vedere la chiusura stasera. Ma ovviamente questo non è un cambio di stance, solo una manciata di buon senso da parte di uno dei 19 membri del Committee.

*WILLIAMS: FED ACTIONS AFFECT GLOBAL ECONOMY BUT OUR FOCUS IS US

*KASHKARI: I EXPECT WE’LL SEE CRACKS IN U.S. FINANCIAL MARKETS, BUT BAR TO CHANGE IN FED POLICY IN RESPONSE IS VERY HIGH

* “One way or another, we have made the judgment that we’re going to put a lot of restrictiveness in place no matter what the data comes in at,” says Chicago Fed President Charles Evans.

Gli appuntamenti più importanti della settimana sono concentrati dalla metà in poi. Domani abbiamo il NFIB small business optimism USA di settembre, utile per vedere come evolvono in particolare le intenzioni di assunzione e quelle di alzare salari e prezzi. Mercoledì abbiamo il PPI di settembre in US. Giovedì iniziano i numeri forti, con il CPI USA di settembre, insieme ai sussidi di disoccupazione settimanali. Venerdì chiudiamo in bellezza con le retail sales USA di settembre.

Non dimentichiamo poi l’inizio dell’earning season USA, venerdì, con le trimestrali delle grandi banche (Citi, JP Morgan e Morgan Stanley)