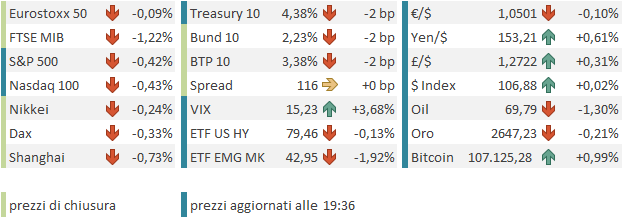

Italiano

Italiano English

English

NB: LAMPI SALTA UN USCITA E TORNA GIOVEDI’ 19 DICEMBRE

Chiusura in progresso per Wall Street ieri sera (Lunedì) con l’S&P 500 in guadagno dello 0.38% e il Nasdaq 100 a trainare con un’altra performance brillante, +1.45%. Benino le Small Caps con un +0.64% del Russell 2.000.

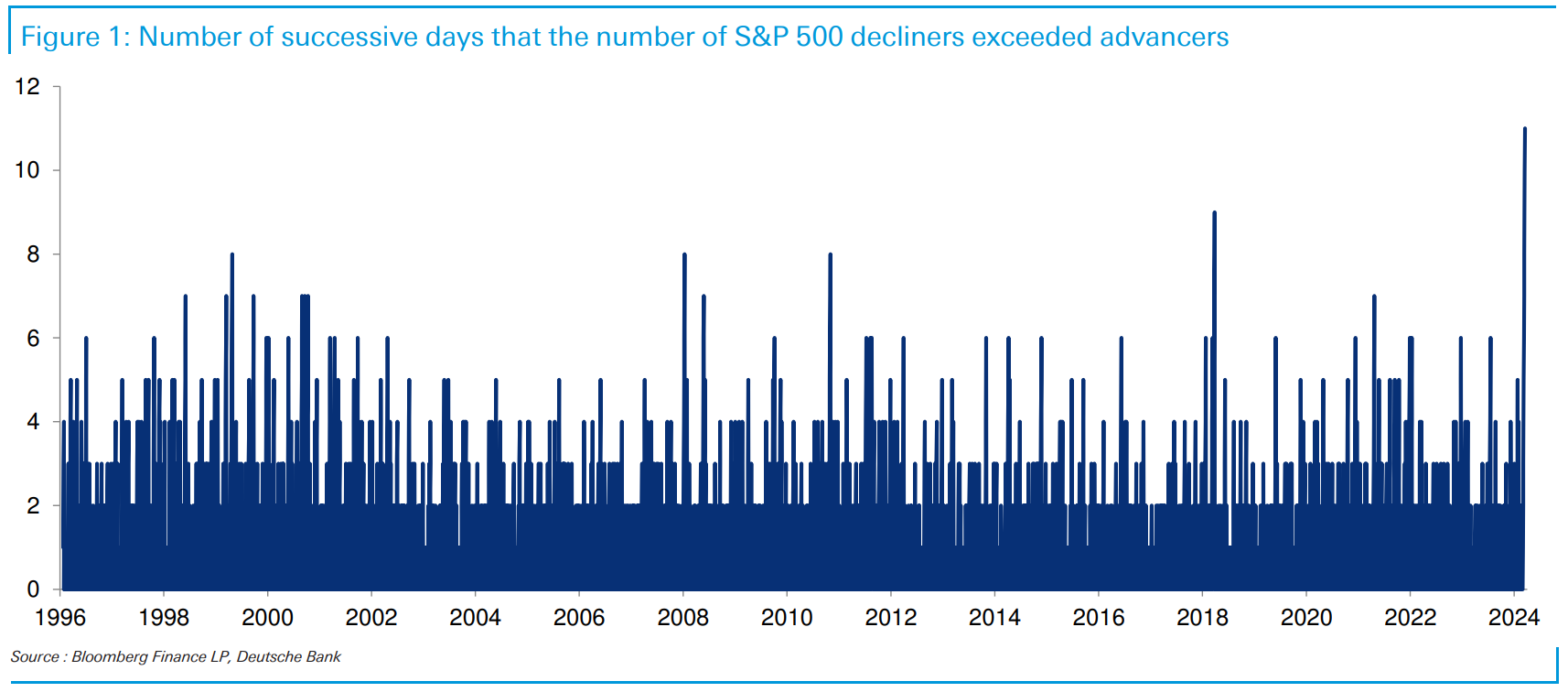

Il tema è stato ancora la breadth, negativa per l’undicesima seduta consecutiva, e nemmeno di poco per una giornata di progresso (321 decliners vs 182 advancers). Secondo i calcoli di Deutsche Bank, è la serie più lunga da quando partono i dati di Bloomberg, nel 1996.  Altri dati, sempre raccolti da Deutsche Bank, mostrano che il record, nel periodo dal 1920 ad oggi è 14 sedute consecutive con più titoli che scendono rispetto a quelli che salgono, avvenuto nel 1974. Se oggi marchiamo la dodicesima seduta, avremo quindi il secondo valore in 100 anni di storia. Per un analisi sommaria del fenomeno rimando al Lampi di venerdì .

Altri dati, sempre raccolti da Deutsche Bank, mostrano che il record, nel periodo dal 1920 ad oggi è 14 sedute consecutive con più titoli che scendono rispetto a quelli che salgono, avvenuto nel 1974. Se oggi marchiamo la dodicesima seduta, avremo quindi il secondo valore in 100 anni di storia. Per un analisi sommaria del fenomeno rimando al Lampi di venerdì .

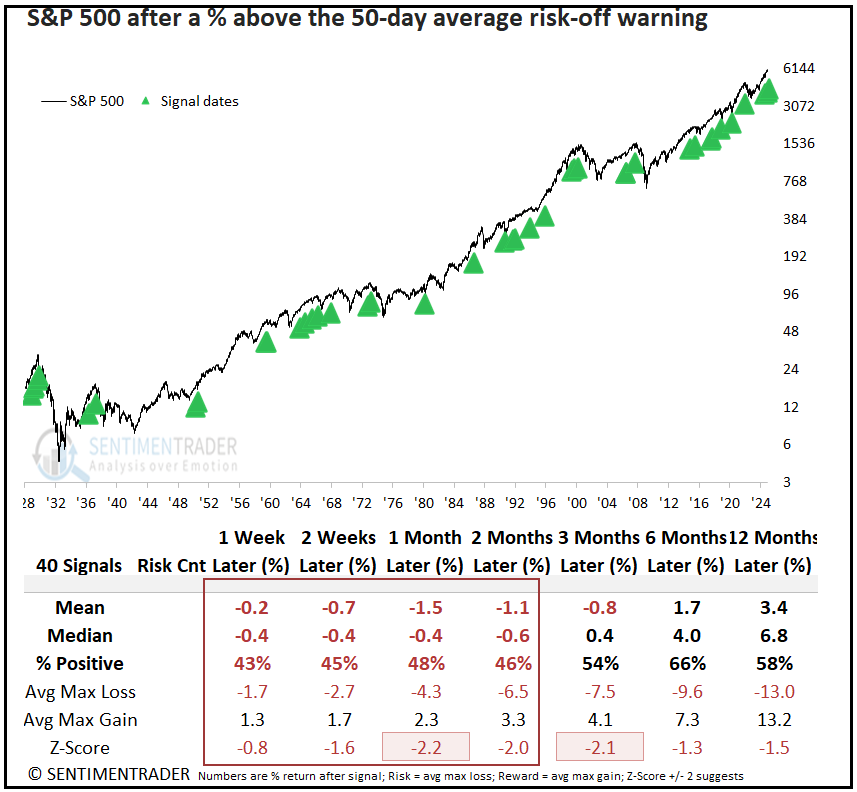

Un segnale di tipo analogo a questo è scattato in questi giorni: la percentuale di azioni dell’S&P 500 sopra la media mobile a 50 giorni è passata sotto il 50%. Normalmente, come mostra questo studio di Sentimentrader.com, questo fenomeno chiama un consolidamento .

La seduta asiatica ha avuto, una volta di più, un tono opaco, con solo Shenzen e Sydney in grado di mostrare progressi. Se i cali di Taiwan e Vietnam sono marginali, e quelli di Tokyo, Hong Kong e HSCEI moderati, Mumbai, Seul e Jakarta hanno ceduto più dell’1%. I mercati cinesi hanno avuto uno scarto alle 6.30 italiane, con l’uscita di una news Reuters contenente indiscrezioni che il target di crescita per il 2025 sarà ancora fissato al 5% e il deficit sarà fissato al 4%. Peraltro, si tratta di valori in linea con il consenso per cui il rally si è successivamente riassorbito.

*CHINA PLANS TO TARGET 2025 GDP GROWTH OF AROUND 5%: REUTERS

*CHINA PLANS TO RAISE BUDGET DEFICIT TO 4% OF GDP IN 2025: RTRS

I tassi cinesi, che da inizio dicembre sono calati di quasi 30 bps ai nuovi minimi storici, oggi dopo 9 giorni consecutivi di calo ( 18 su 20 sedute), hanno fatto un mini recupero di un basis point.

Reuters ha anche riportato che il Governo cinese nel 2025 aumenterà il supporto diretto ai consumatori per promuovere una stabile salita dei redditi ( link China to boost direct fiscal support to consumers).

L’azionario Eurozone ha avuto una partenza incerta, ma poi si è temporaneamente ripreso, con financials ed energy a zavorrare l’indice generale e healthcare, IT e Consumer discretionary a sostenerlo.

Sul fronte dati, diversi report.

Il labour market report UK di ottobre è un po’ contradditorio nei singoli dettagli ma in generale migliore delle attese, cosa che ha spinto al rialzo i rendimenti e la Sterlina.

L’IFO tedesco è risultato peggio del PMI tedesco di ieri, ancora con la componente aspettative a pesare sull’indice generale, mentre la componente coincidente ha messo a segno un mini recupero.

Lo Zew al solito risente della performance dell’azionario: la salita del DAX tra la fine di Novembre e la prima settimana di dicembre ha dato supporto alle expectations. Un report abbastanza inutile a mio parere.

Diversi dati anche negli USA.

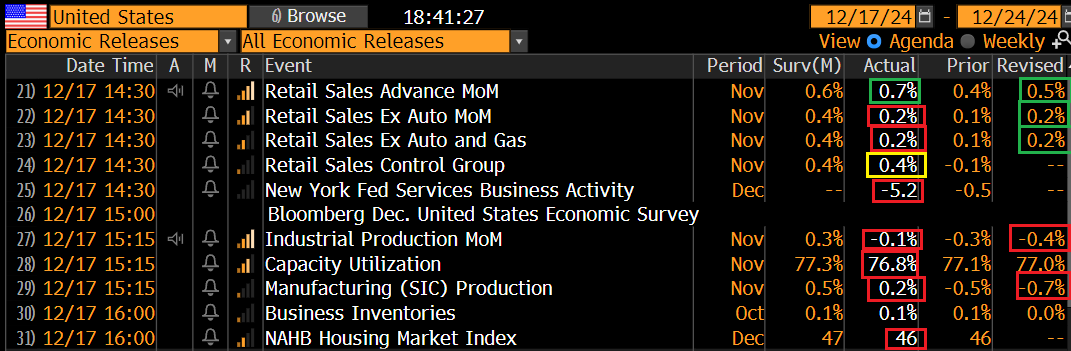

Le retail sales USA sono uscite più o meno in linea con le attese per l’aggregato principale, ovvero quello “Control Group”, deputato di auto, gas e materiali di costruzione. In generale la partenza della stagione natalizia sembra buona. Deboluccia la produzione industriale di novembre, ma quello impatta sul GDP, ma poco sulla percezione del ciclo.

Il sentiment dei homebuilders è rimasto invariato, su livelli di moderata contrazione. Se il sottoindice “traffic of prospective buyers” rimane basso (-1 a 31) il sottoindice delle vendite attese a 6 mesi ha fatto una salita di 3 punti a 66 massimo da aprile 2022. I costruttori si aspettano che la nuova amministrazione porti una deregulation che favorirà il settore.

Wall Street è partita ancora con un tono moderatamente consolidativo. Più che le news odierne, forse pesa un po’ sul sentiment il FOMC di domani. Sebbene vi sia certezza che i tassi verranno tagliati (il mercato lo sconta al 96%), vi è qualche timore che, alla luce della robustezza del quadro, e delle prospettive di crescita e inflazione in seguito all’entrata alla Casa bianca di Trump, Powell e C. esprimano cautela nel tagliare troppo velocemente i tassi e segnalino un ritmo di riduzione assai più lento. Il mercato ormai sconta altri 2 tagli nei prossimi 12 mesi (oltre a quello in arrivo domani). Ma c’è davvero poca visibilità e sebbene Powell ribadirà che loro fattorizzeranno nelle loro previsioni i provvedimenti fiscali e di politica commerciale solo quando questi vedranno effettivamente la luce, il mercato si sente autorizzato a fattorizzarli in parte da subito. E poi, non è che lo scenario inflattivo, recentemente, offra tutte queste garanzie, con la core che ha ormai un tasso a 3 mesi annualizzato sopra il 3.6%.

Curiosamente, l’obbligazionario sembra meno impattato da questo nervosismo, con i rendimenti che calano marginalmente su tutte le scadenze. Ma i rendimenti sono rimbalzati parecchio negli ultimi giorni, con il 10 anni Treasury passato dal 4.15% del 10 dicembre al 4.38% odierno. L’azionario USA per conto è ancora a meno di un 1% dai massimi.

L’azionario continentale chiude la seduta con perdite moderate sugli indici core (Parigi addirittura in progresso) mentre Madrid e Milano sono appesantite dalla pessima giornata delle banche.

Stallo nei rendimenti dopo il rialzo dei giorni scorsi, mentre l’€ cede qualcosina. Male le commodity, appesantite ancora da oil, gas, e metalli industriali.

Wall Street a meno di 3 ore dalla chiusura cede moderatamente per il momento.

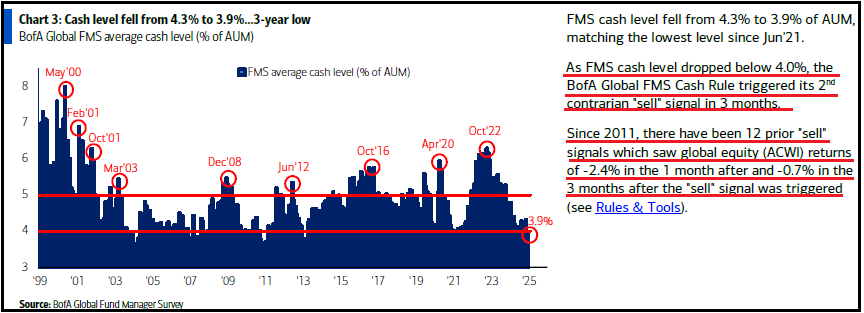

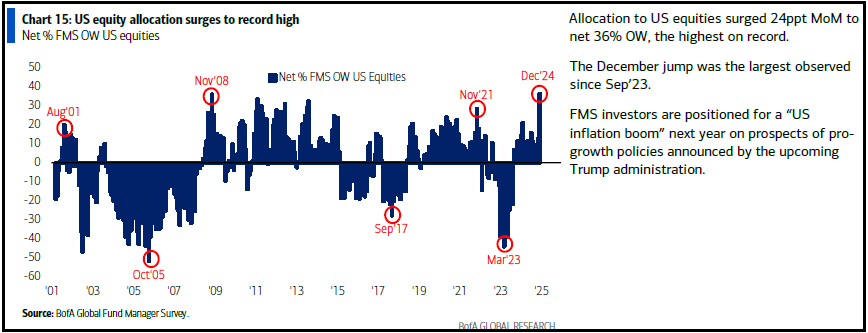

Oggi è uscita la Fund manager Survey di Dicembre di Bank of Almerica e, indovinate? Record di positività sull’azionario, in particolare quello USA.

Questi i principali dati:

Cash sui minimi marcati a giugno 2021. Per trovare un livello inferiore bisogna andare al 2013. Le performance medie dopo questi segnali sono negative a 1 e 3 mesi.

Le allocation all’azionario USA sono ai massimi storici della serie, e gli investitori sono sovrappesati azionario USA vs Emerging ai massimi dal 2012. L’overweight USA vs Eurozona è ai massimi dal 2012. L’allocazione sul settore bancario è ai massimi da inizio serie, nel 2002.

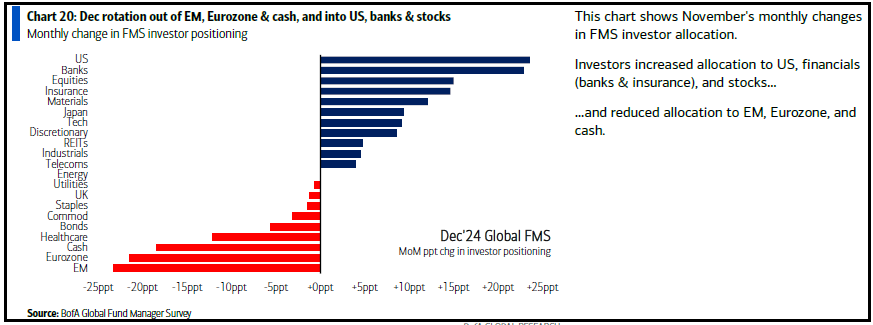

Le uscite da Emergenti, Eurozone e Cash a Dicembre per andare su USA e banche sono state frenetiche. E poi ci chiediamo perchè l’Asia è sempre consolidativa di questi tempi.

I motivi di quest’allocation li conosciamo, e sono buoni. Ma questo tipo di posizionamento solitamente conduce ad un qualche genere di consolidamento a prescindere dal quadro macro e per i profitti. La probabilità che avvenga tra qui e l’inaugurazione della nuova amministrazione è molto elevata a mio parere.