Italiano

Italiano English

English

Robusto recupero per Wall Street nella seconda parte di seduta ieri sera (lunedì) con l’S&P passato dal -1% delle 19.30 italiane al +0.06% della chiusura delle 22. Recupero anche per il Nasdaq 100, da -1.4% a -0.03% mentre le Magnificent 7 hanno comunque conservato un moderato calo (-0.36%).

Difficile dire cosa di specifico abbia prodotto il recupero. Aveva parlato Bessent, rivelando che vi erano diverse buone proposte da parte di vari paesi per siglare accordi commerciali con gli USA e che il primo probabilmente sarebbe stato con l’India. Ma questa era una notizia nota nel pomeriggio.

Il fatto è che domani scadono i primi 100 giorni di Trump alla Casa Bianca, ed è improbabile che lui intenda varcare quella soglia senza l’annuncio di un accordo commerciale che mostri tangibilmente che la sua strategia – che sta causando parecchio stress macro – sta avendo successo. Questo rende probabile un annuncio nelle prossime ore, di fronte al quale delle ricoperture sembrano comprensibili.

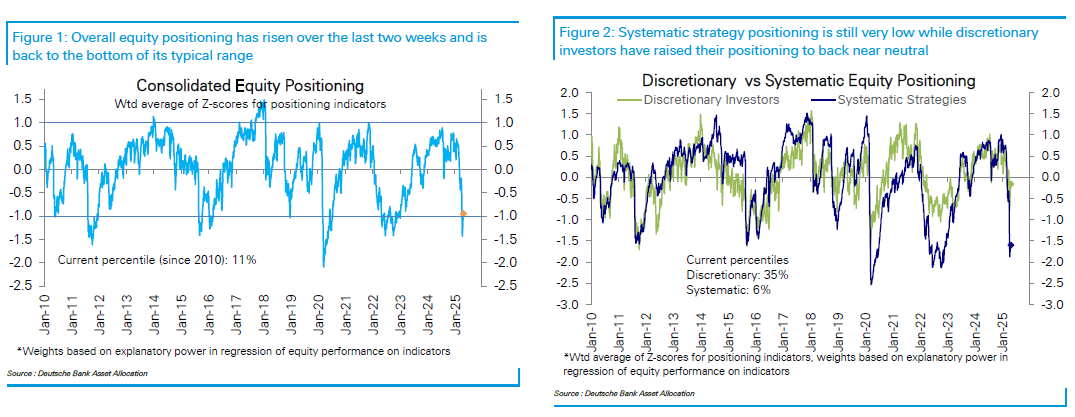

Uno sguardo al monitor settimanale di Deutsche Bank mostra che il rally forsennato delle ultime 3 settimane ha prodotto un discreto riequilibrio del positioning dei gestori discrezionali, mentre le strategie quantitative restano cortissime, perchè evidentemente la volatilità è ancora troppo alta per indurle ad aumentare il peso. Questo lascia il peso aggregato ancora su livelli storicamente assai bassi (undicesimo percentile)

E’ chiaro che un positioning del genere (NB: aggiornato alla fine della scorsa settimana) rende il mercato assai reattivo a notizie positive, ed ha fornito un bel contributo al rally sicuramente, con il riequilibrio dei gestori discrezionali, partito all’annuncio della moratoria sui dazi reciproci. Posto che per un ritorno overweight di queste strategie seve probabilmente un accordo con la Cina o un annuncio altrettanto significativo, ora la possibilità di ulteriori squeeze sembra riposare sulla possibilità che le strategie quantitative aumentino il peso, il che presuppone un calo stabile della volatilità.

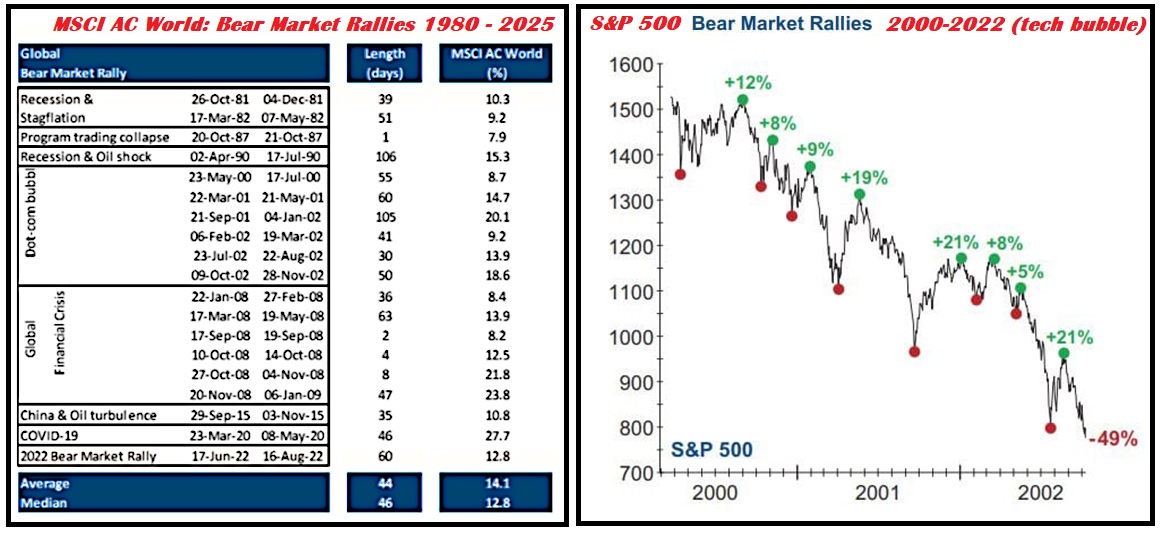

In generale, un positioning difensivo, a fronte di una fase di news favorevoli, può generare rimbalzi violenti e prolungati anche nei bear market conclamati (e questo ancora non lo è), ovvero i cosiddetti bear market rally. Nella figura qui sotto una statistica dei bear market rally dell’equity globale, con durata in giorni ed estensione, e un grafico dei molteplici bear market rally che hanno caratterizzato l’S&P 500 durante la bolla tech (ricordo quanto mi lasciò esterrefatto quello partito all’indomani dell’11 settembre e culminato 3 mesi dopo).

Ergo, rimbalzi violenti ed estesi avvengono di fatto anche in contesti particolarmente negativi. Figuriamoci in casi ancora incerti come quello attuale.

Detto questo, con i mercati in aggregato tornati a ridosso (se non sopra) dei livelli pre liberation day, direi che il grosso di questo rimbalzo, salvo sorprese assai positive sul fronte trade, è alle spalle, e il mercato è vulnerabile alla comparsa di segnali che il ciclo macro sta effettivamente rallentando e gli utili ne stanno risentendo. E questa settimana offre diverse occasioni di verificare questa circostanza, anche se i dati macro e le trimestrali sono ancora relativi rispettivamente a marzo e al primo trimestre, prima della sterzata decisiva.

Dopo la chiusura USA la Casa bianca ha confermato una storia del WSJ secondo la quale i dazi sulle auto non sarebbero stati cumulati, ma le importazioni avrebbero scontato solo i dazi specifici (non quelli su alluminio e acciaio ad esempio). Questo ha dato ancora un po’ di verve ai futures nella seduta asiatica. Così l’area ha vissuto ancora una seduta costruttiva con performance positive da Taiwan, Seul, Sydney, Hong Kong e Jakarta, Mumbai, Vietnam e Shanghai più o meno invariate, e HSCEI e Shenzen in marginale perdita ( Tokyo chiusa per festività).

Poche notizie in nottata: l’unica di rilievo è che Trump è riuscito a risollevare i Liberali in Canada, i quali hanno vinto di un margine ristretto le elezioni, e non hanno la maggioranza assoluta, ma navigavano 25 punti sotto i conservatori a gennaio. In ogni caso Carney avrà un governo di minoranza o di coalizione.

La seduta europea è iniziata benino, ma in realtà se uno pensa al recupero fatto da Wall Street ieri sera, nemmeno così bene. E il rialzo si è un po’ riassorbito in mattinata, se si eccettua il Dax, che continua ad outperformare. Tra i motivi per il nervosismo alcune trimestrali che hanno deluso/preoccupato, principalmente sulle guidance, che recano (appunto) chiari segni dell’impatto dei dazi, venendo abbassate o ritirate (i.e UPS, GM, Pfizer)

**GM Suspends Guidance, Freezes Share Buyback on Trump Tariffs (3)

**UPS to Cut 20,000 Jobs This Year as It Slashes Amazon Deliveries

**PFIZER GUIDANCE DOESN’T INCL IMPACT RELATED TO FUTURE TARIFFS

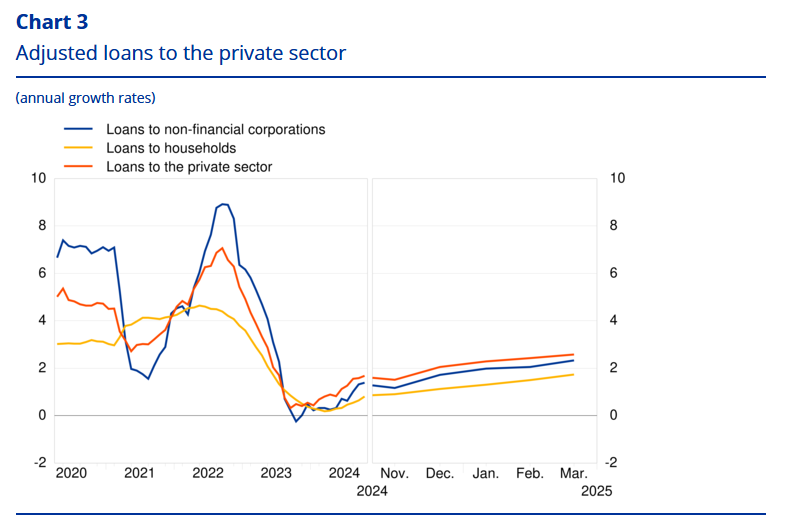

Oggi non c’erano dati di grande rilievo in Eurozone (sotto uno schema coi numeri). Ma il report ECB Monetary developments in the euro area di marzo ha rivelato che il tasso di crescita annuale dei prestiti al settore privato (rettificati per trasferimenti di prestiti e compensazione monetaria teorica) è aumentato al 2,6% a marzo, dal 2,4% di febbraio. Tra i settori debitori, il tasso di crescita annuale dei prestiti rettificati alle famiglie è salito all’1,7% a marzo, dall’1,5% di febbraio, mentre il tasso di crescita annuale dei prestiti rettificati alle aziende non finanziarie è aumentato al 2,3% a marzo, dal 2,1% di febbraio. Insomma il credito continua a comportarsi bene in Eurozona

Così l’azionario è rimasto più o meno supportato in mattinata, i rendimenti sono saliti e il dollaro anche, coerentemente con il risk appetite.

A metà giornata il clima sui mercati è un po’ cambiato. Intanto Bessent ha fatto una conferenza stampa in cui, tra una cosa e l’altra, ha confermato che i) i dazi almeno in parte resteranno, perchè gli serve un gettito per alimentare il taglio alle tasse, ii) non è che con la Cina le cose vadano poi benissimo, loro aspettano che la Cina faccia un passo (ma Pechino nega perfino i colloqui), iii) con l’EU le cose non vanno bene

BESSENT: WANT LONG TERM TARIFF REVENUE AND DEALS

BESSENT: WILL SEE TARIFF REVENUE IMPACT IN UPCOMING TAX BILL – BBG

BESSENT: GOOD CHANCE WE’LL SEE INCOME TAX RELIEF IN TAX BILL

BESSENT: WILL SPEAK TO AT LEAST 17 PARTNERS OVER NEXT FEW WEEKS

*BESSENT: TARIFFS ARE UNSUSTAINABLE FOR CHINA

BESSENT: ONUS WILL BE ON CHINA

*BESSENT: TARIFFS WILL MAKE CHINA LOSE JOBS

*BESSENT ON CHINA TALKS: WON’T COMMENT ON WHO’S TALKING TO WHOM

*BESSENT: ANNOUNCING TRADE DEALS WILL BRING CERTAINTY

BESSENT: DON’T ANTICIPATE SUPPLY CHAIN SHOCKS

BESSENT: COULD SEE SOUTH KOREA DEAL CONTOURS COMING TOGETHER

BESSENT: COULD SEE SOME INDIA ANNOUNCEMENTS

BESSENT: INDIA EASIER TO NEGOTIATE WITH THAN OTHER COUNTRIES

BESSENT: TAX BILL IS MOVING FORWARD

BESSENT: TRUMP CREATING STRATEGIC UNCERTAINTY IN NEGOTIATIONS

BESSENT: WANT TO SEE INTERNET TAX IN EU REMOVED

**Treasury Secretary Scott Bessent says the European Union needs to resolve “internal matters” before entering into trade negotiations with the US, specifically citing a digital service tax imposed by some EU countries.

Oltre a ciò, è comparsa un indiscrezione secondo cui Amazon avrebbe l’intenzione di specificare l’ammontare dei dazi nei prezzi dei suoi prodotti, cosa che ha scatenato rapidamente la reazione della Casa Bianca. La headline ha buttato giù il titolo e pesato sul mercato, visto che è il primo attacco diretto della Casa bianca su un’azienda big tech.

*AMAZON TO SHOW COST OF TRUMP TARIFFS ON EACH PRODUCT: PUNCHBOWL

*LEAVITT: JUST GOT OFF THE PHONE W/ TRUMP ON AMAZON ANNOUNCEMENT

*AMAZON PLAN TO SHOW TARIFF COSTS A ‘HOSTILE’ ACT, LEAVITT SAYS

Infine, i dati pubblicati in US ogg non sono il massimo.

IL goods trade balance di marzo risente chiaramente del frontrunning degli acquisti, ma pesa come un macigno sul GDP del primo trimestre in pubblicazione, in prima lettura, domani. E comunque quest’abbuffata di ordini e acquisti avrà un payback nel secondo trimestre, a prescindere dall’eventuale rallentamento dell’economia. Il grafico è esplicito.

i job openings di febbraio sono abbastanza confusi. brusco calo delle offerte di lavoro, quindi domanda debole, ma dimissioni volontarie in aumento a indicare dinamicità, il che è strano visto quanto sopra. E licenziamenti bassi. Nelle dimissioni volontarie si nascondessero i pacchetti per andare via del Doge.

Guardando la Consumer Confidence poi non si può non notare come le aspettative continuino a crollare, marcando i minimi dal 2011.

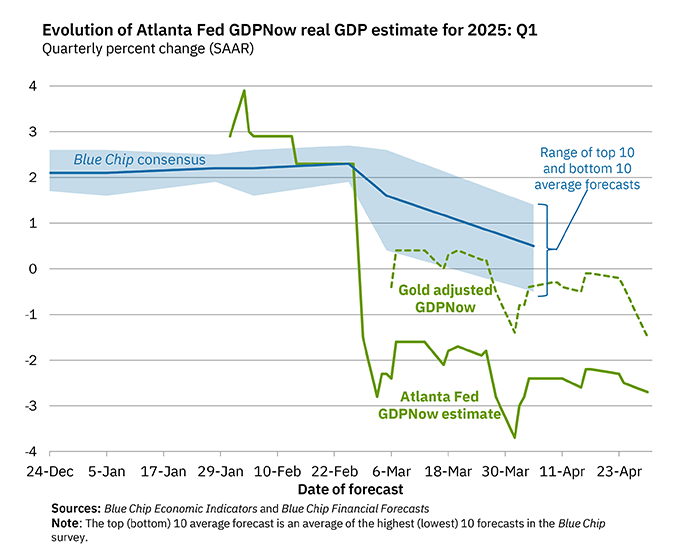

er effetto dei dati di oggi, il modello econometrico GDP Now della Fed di Atlanta ha abbassato la sua previsione del GDP USA del primo trimestre a -1.5% annualizzato, ex impatto delle importazioni di oro. Il consenso è ancora positivo…..

L’impatto di queste news, in aggregato negative, è stato attutito però da 2 headline: la Cina ha annunciato la sospensione dei dazi sull’etanolo USA, il che può essere un segnale che anche loro non sono a loro agio con un embargo totale con gli Stati Uniti. Una cosa che si sapeva bene, ma questa mossa può indicare maggiore disponibilità a compromessi (oppure che si stanno attrezzando a un lungo muro contro muro?). E Amazon ha rapidamente rettificato l’indiscrezione sui dazi alimentando sollievo.

*CHINA WAIVES 125% TARIFF ON US ETHANE IMPORTS: REUTERS

*AMAZON SAYS TARIFF PLAN ON SITE ‘NEVER A CONSIDERATION’: WAPO

*AMAZON: AMAZON HAUL CONSIDERED IDEA OF LISTING IMPORT CHARGES

*AMAZON: NOTHING HAS BEEN IMPLEMENTED ON ANY AMAZON PROPERTIES

*TRUMP CALLED BEZOS TO COMPLAIN ABOUT TARIFF LABEL REPORTS:CNN

Con il contributo di queste news, ma probabilmente sempre con in testa un annuncio della Casa Bianca a breve su accordi (India?) l’S&P 500 si è riportato in positivo, senza per ora distanziarsi troppo dalla parità. I rendimenti treasury però hanno conservato i cali accumulati in seguito ai dati macro mediocri.

Le piazze europee chiudono in ordine sparso con gli industrials (Schneider) e il lusso (LVMH) a pesare su Eurostoxx 50 e Cac, e invece Dax e IBEX supportati in positivo da difesa (il mercato teme che gli USA si disimpegnino dall’Ucraina) e banche. A fine giornata calano i rendimenti, dietro a quelli USA e l’€. E le commodities, zavorrate dal petrolio.

La price action a Wall Street dovrebbe restare nervosa. Oltre ad un eventuale deal commerciale attendiamo domani il GDP USA del primo trimestre, l’ADP survey di aprile, il PCE price index di marzo, e le trimestrali di Microsoft, Meta, Caterpillar, etc etc.