Italiano

Italiano English

English

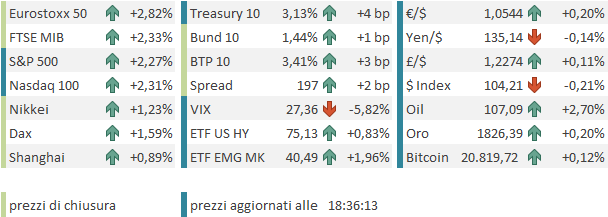

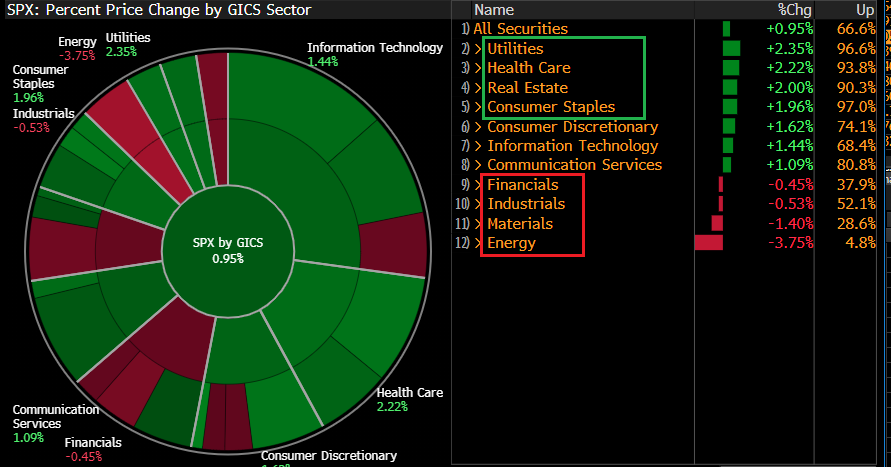

Chiusura sugli scudi ieri sera ( Giovedì) per Wall Street, con l’S&P500 in progresso di 0.95% e il Nasdaq 100 in guadagno di 1.47%. Come accennato ieri, evidente la caratteristica “recessiva” della performance settoriale, con forti progressi dei difensivi, e penalizzazione dei più ciclici (vedi schema)

Se veramente andiamo verso un deterioramento delle aspettative di crescita e un calo di quelle di inflazione (e di conseguenza dei tassi), c’è ancora della strada da fare con questa distribuzione di performance.

La seduta asiatica si è giovata del buon sentiment di ieri negli USA. Tra i principali indici, solo il Vietnam ha mostrato un calo di entità modesta. Ancora un risultato forte del China Complex, con Hang Seng e HSCEi in progresso di oltre il 2% e le “A” shares un po’ più compassate. La buona vena dell’azionario cinese è stata una costante di recente, e infatti gli indici cinesi, contrariamente alla stragrande maggioranza delle altre piazze, hanno performance positive a 30 giorni, e non di poco (area +10%). Miracoli dello stimolo fiscale e di una politica monetaria espansiva. Oggi la PBOC ha iniettato 50 bln netti di Yuan nel sistema col reverse repo a 7 giorni.

Interessanti sviluppi in Giappone, dove il CPI per il secondo mese di seguito è uscito a 2.5%, massimo da 7 anni (+0.8% il core). Il PPI servizi di maggio è uscito a +1.8%. Numeri molto inferiori ad altre aree del mondo, ma comunque in salita. In ogni caso, il deterioramento dell’outlook macro globale, con conseguente pausa nel rialzo dei rendimenti, sta levando le castagne dal fuoco alla BOJ, che ha dovuto comprare molto meno questa settimana per ancorare il rendimento del JGB.

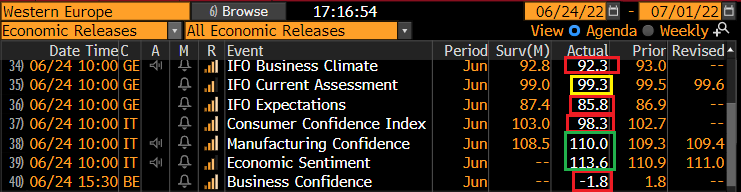

La seduta europea è partita con un clima costruttivo ma nervoso, vista l’incombente uscita dell’IFO tedesco di Giugno. In realtà il dato ha sorpreso al ribasso, ma vista l’entità del miss dei PMI di ieri, il consenso vero era sicuramente più basso, e si può dire che “è andata bene”.

Come per i PMI, sono le expectations a soffrire di più, mentre la situazione corrente è rimasta invariata.

Personalmente traggo conforto relativo da questo report. L’IFO è una survey più articolata dei PMI, intervista 7000 aziende tedesche contro le poche centinaia dei PMI. Ne consegue che è molto più affidabile nel misurare lo stato dell’economia tedesca, rispetto ai volatili PMI, ma è meno sensibile ai bruschi cambiamenti, che vengono percepiti prima dalle grosse aziende solitamente. Temo che la divergenza si comporrà a discapito dell’IFO. Vedremo.

In ogni caso la pubblicazione del report ha levato un po’ di nervosismo al mercato azionario continentale, che ha accentuato i progressi. Ma comunque la distribuzione delle performance tra i settori ha continuato a favorire IT, Consumer Staples etc e penalizzare settori come Auto e Materials. Sul fronte tassi, dopo un inizio di seduta ancora in calo, le aspettative di inflazione hanno dato un colpo di coda e i rendimenti hanno iniziato a ritracciare la compressione di ieri. Gli spread periferici hanno continuato ad allargare progressivamente però, soffrendo in parte l’opacità della comunicazione dell’ECB sul tool anti frammentazione, ed in generale un ottimismo declinante sulle prospettive dell’economia da parte dei vari membri.

*VISCO SAYS ITALY’S ECONOMIC SITUATION DETERIORATING: RADIOCOR

*ECB’S DE COS: RISKS TO FINANCIAL STABILITY HAVE INCREASED

*DE COS: ECB SIGNALED CLEAR COMMITMENT AGAINST FRAGMENTATION

*ECB’S GUINDOS: UNCERTAINTY IN EURO AREA IS `HUGE’

*ECB’S GUINDOS: INFLATION TO SLOW IN FINAL QUARTER OF YEAR

*ECB’S GUINDOS: LOWER GROWTH, HIGHER INFLATION IN COMING MONTHS

*ECB’S GUINDOS: COMMUNICATION IS FIRM ON 25 BPS JULY RATE HIKE

*ECB’S GUINDOS: SIZE OF SEPTEMBER HIKE WILL BE DATA-DEPENDENT

*GUINDOS: EXPECT TO REDUCE ECB BALANCE SHEET OVER NEXT 5 YEARS

*ECB’S LAGARDE: WAR ON UKRAINE CONTINUES TO AFFECT OUR ECONOMY

*ECB’S LAGARDE: OUTLOOK IS STILL SURROUNDED BY HIGH UNCERTAINTY

*LAGARDE: CONDITIONS IN PLACE FOR ECONOMY TO CONTINUE TO GROW

*ECB’S CENTENO: NEW TOOL NEEDED SO MONETARY POLICY CAN WORK

*ECB’S CENTENO: EXPECTS DETAILS ON CRISIS TOOL `IN COMING WEEKS’

Nel primo pomeriggio il sentiment è migliorato ulteriormente, e Wall Street ha aperto con un buon progresso.

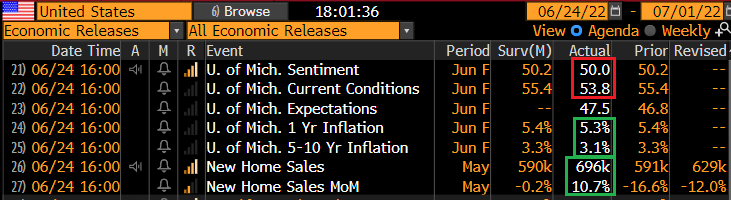

Alle 16, un paio di dati in US:

La U. of Michigan Consumer Confidence è stata rivista al ribasso rispetto al numero preliminare, con un deterioramento delle current conditions. Ma le aspettative di inflazione sono scese, un segnale che forse i consumatori guardano più avanti della Fed.

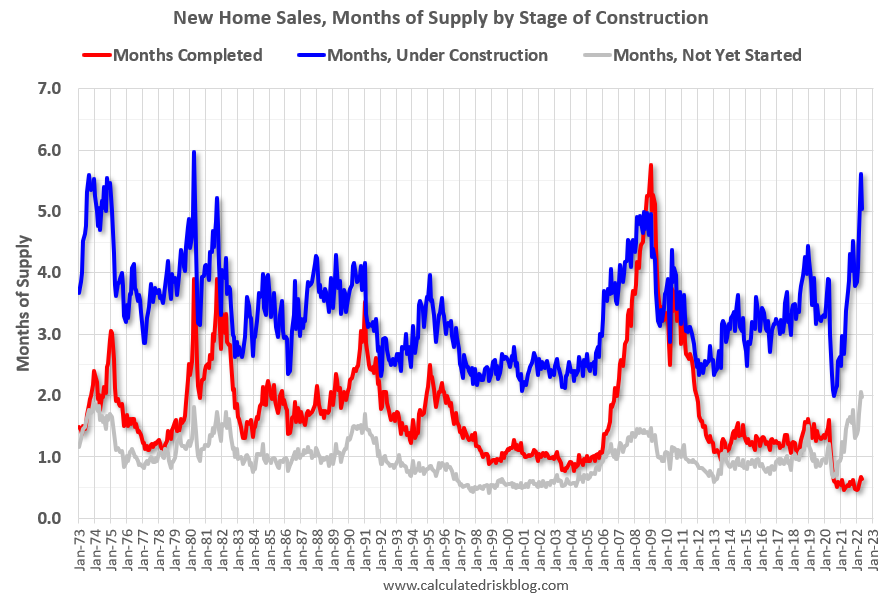

Le new Home sales hanno sorpreso al rialzo di parecchio, e i mesi scorsi hanno visto revisioni dei numeri positive. Se ne ricava che il mercato immobiliare USA non è così malconcio come sembrava. Ma i fondamentali non cambiano di molto in prospettiva. Sta per arrivare sul mercato un’ondata di case nuove, come mostra questo grafico di Calculated Risk, in cui si vede come, a fronte di scorte di case finite ridotte, c’è un inventory di case in costruzione di 5 mesi equivalenti di vendite in arrivo, e altri 2 sono di case non ancora iniziate ma già pianificate.

E veniamo alla reazione del mercato a questi 2 dati solitamente considerati “tier 2” (anche se la confidence è sicuramente balzata all’onore delle cronache di recente).

Il mercato azionario ha strappato al rialzo, accumulando progressi sontuosi. La violenza della reazione ha indotto molti a cercare nei dati, e in particolare nella parte della survey riguardante l’inflazione, i motivi di tutto questo sollievo. Peccato che i bonds abbiano ceduto terreno sia in US che in Eurozone e che le aspettative di inflazione siano salite nel pomeriggio. Perfino le commodities, che arrancavano la mattina, si sono riprese.

L’impressione personale è che il mercato avrebbe strappato praticamente con qualsiasi tipo di dato. Questo perchè ormai il quadro macro è evidente nel suo deterioramento, e il pessimismo ha decisamente preso piede. Wall Street ha passato l’ultimo mese e mezzo a prezzare questo quadro, abbiamo una situazione di ipervenduto, di marcato sottopeso e overhedging con pochi precedenti (vedi ancora lampi di lunedì link per una descrizione sommaria ). Ne consegue che sulle bad news, i flussi in vendita sono scarsi, mentre il mercato è vulnerabile alle ricoperture a fronte di news neutre o positive (che poi è la ricetta dei rally di bear market). Aggiungiamoci che incombe il fine trimestre, con i suoi rebalancing (e dopo i cali degli ultimi 3 mese ce ne sarà da fare) ed ecco che il quadro per uno short squeeze è completo.

Questo tipo di price action non è una sorpresa e, tra alti e bassi può continuare ancora per un po’. Ma, come osservato sempre nel Lampi di lunedì, il processo di bottom, dopo un semestre come quello passato e con un probabile marcato rallentamento ciclico di fronte, non sarà breve e quindi possiamo attenderci altre fasi di volatilità più avanti, una volta terminato il riequilibrio delle posizioni.

La chiusura europea vede rimbalzi vigorosi per i principali indici, che portano in positivo la settimana. Se i cambi risultano poco mossi, i rendimenti rimbalzano sospinti dai breakeven inflation. E rimbalzano anche le commodities. Wall Street sembra avviata ad una chiusura di settimana col botto, anche perchè il rimbalzo comincia a farsi decente (+6% a 5 giorni l’S&P 500 mentre scrivo, +7.5% il Nasdaq). Niente male. Ma conviene restare “agili” come suggerisce, in un contesto divero, Powell. E un a fase in cui bisogna comprare il pessimismo, quando diventa eccessivo e vendere il sollievo, quando sconfina nell’ottimismo.