Italiano

Italiano English

English

Alla fine, si può dire che il FOMC ha fatto da spartiacque per il sentiment, anche se, volendo essere pignoli, nelle ultime 2 sedute faceva nuovi massimi solo il Nasdaq.

Di certo, non si può imputare a Powell l’ondata di risk aversion odierna. Il FOMC, in se non aveva nulla di così negativo da scatenare una reazione come quella odierna. La Colpa della Fed, eventualmente, può essere quella di aver viziato talmente tanto il mercato da sbilanciare completamente le aspettative legate alla sua performance.

Venendo ai dettagli, nello statement si è precisato che gli acquisti di Treasury e Mortgages continueranno nei prossimi mesi “per lo meno” ai quantitativi attuali (80 + 40 bln). Una dichiarazione dovish, perchè implica che la riduzione delle size si ferma, e da qui possono essere solo incrementate. La Dot Plot non prevede alcun rialzo dei tassi fino al 2023, e Powell ha chiarito che il FOMC “non ci sta nemmeno pensando, ad alzare i Fed Funds”.

Nella conference, il Presidente DFEd si è dimostrato assai cauto. La strada verso la ripresa è lunga, e comunque l’outlook dell’economia dipende da quello dell’epidemia. Anche il labour market report di Venerdì scorso è stato preso con beneficio di inventario. Ha accennato al fatto che stanno pensando ad un controllo della curva dei tassi. Infine, a proposito dell’effetto della liquidità sul livello degli asset (azionario in primis), ha detto che è l’ultima delle sue preoccupazioni. Il compito della Fed è di favorire il funzionamento dei mercati e promuovere condizioni finanziarie eccezionalmente accomodanti finchè la situazione occupazionale non è ristabilita. Chissà se il movimento di oggi gli fornisce qualche spunto di riflessione.

A testimonianza dello sforzo di Powell e C., Wall Street ha anche accennato a passare in positivo nella seconda parte di seduta, prima di cedere nel finale, un chiaro segnale di fatica. Solo il Nasdaq ha continuato imperterrito a segnare nuovi massimi, trascinato dai suoi campioni. Della dovishness del FOMC si sono avvantaggiati ovviamente i treasuries, e l’oro, mentre il Dollaro si è marginalmente indebolito.

Il sentiment però ha scalato un altro paio di marce in Asia, stanotte, coi principali indici tutti in rosso. Se le “A” shares cinesi hanno contenuto le perdite (ma difficilmente lo faranno domani), tra le altre piazze solo Seul ha perso meno dell’1%, mentre Mumbai, Sydney, Hong Kong e Tokyo hanno ceduto oltre il 2%. E i Futures USA e Euro hanno rapidamente accumulato significativi passivi.

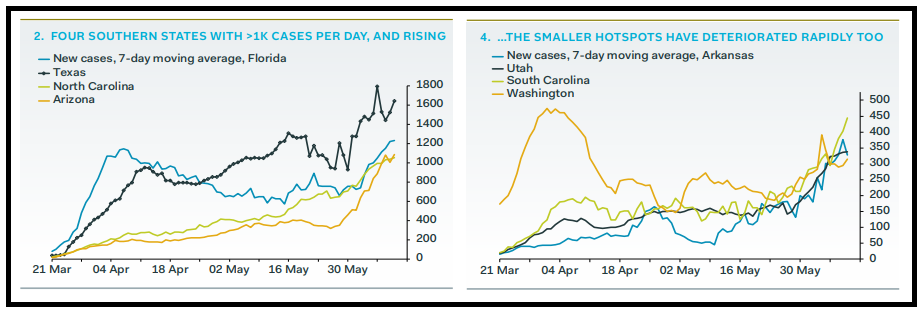

Il motivo ufficiale per il bad mood sarebbe il deterioramento dei dati sui contagi in US: il Texas avrebbe riportato 2.504 nuovi casi, massimo da inizio serie, mentre in Florida negli ultimi 7 giorni ve ne sono stati 8.553, anche qui un massimo. In California i ricoveri sono ai massimi dal 13 Maggio e sono saliti in 9 degli ultimi 10 giorni ( link Bloomberg ). Il rischio è sicuramente reale, ma non è certo una novità. Io ne avevo parlato in dettaglio nel Lampi di Lunedì 8 ( link ).

Come spesso succede, lo sviluppo è rimasto sotto traccia per un po’ (come si nota dai grafici sotto, recanti la media mobile a 7 giorni per alcuni stati), per poi saltare improvvisamente alla ribalta all’esordio di una fase di volatilità.

Non vuol dire che non sia un motivo di preoccupazione valido.

Gli USA hanno sostanzialmente allentato il lockdown oltre un mese fa, e sono stati anche percorsi dalle proteste e dalle manifestazioni. Un continuato deterioramento del quadro nei prossimi giorni è chiaramente un eventualità. Va detto che il fenomeno non dovrebbe avere le caratteristiche dell’outbreak di Aprile. In generale le precauzioni di social distancing sono rimaste in vigore, le tecniche di isolamento dei casi si sono evolute ovunque, la capacità del sistema sanitario è aumentata. Peraltro, come annunciato allo stesso Mnuchin oggi, la strada del lockdown non è più percorribile. e in ogni caso una ripresa dei contagi è destinata ad avere un impatto sull’economia a prescindere dalle misure di contenimento adottate (che comunque, nel caso, vi saranno).

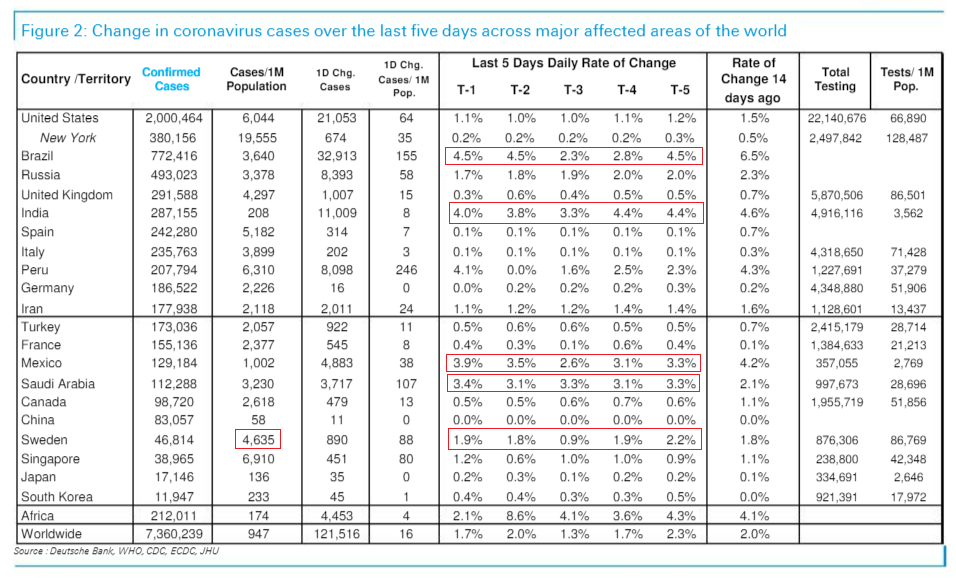

Gli USA non sono l’unico posto in cui il COVID continua ad essere un rischio. Anche gli emergenti stanno avendo seri problemi a contenere il contagio, mentre in Svezia le polemiche per l’approccio del Governo (nessuna chiusura) stanno attirando sempre maggiori critiche, visto che il tasso di crescita dei casi permane attorno al 2% e il numero di casi e di vittime per milione è un multiplo degli altri paesi scandinavi, e simile a quello dei paesi europei più colpiti.

Le uniche aree dove il trend resta virtuoso sono Eurozone (e più recentemente UK) e alcune zone dell’Asia (Cina etc). Ma la necessità di contenere focolai in US stenderebbe un ombra sul quadro europeo, almeno negli stati più colpiti. E’ facile immaginare che quindi i numeri ricominceranno ad essere scrutinati con attenzione, ed eventuali deterioramenti peseranno sul sentiment.

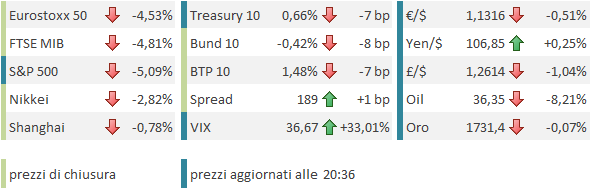

Intanto queste news hanno fornito il catalyst per uno storno che si è fatto via via più violento nel corso della giornata, per assumere proporzioni di disfatta nel pomeriggio europeo.

La mattinata non proponeva temi particolari in Eurozona. La produzione industriale italiana è calata perfino meno delle attese ad Aprile, (-19%), anche se il dato anno su anno è -40%. Ma i mercati avevano in mente altro e la price action ha visto gli investitori liquidare violentemente tutti i temi dei giorni scorsi, banche, auto, ciclici etc, anche se in realtà nessun settore ha evitato la punizione.

Nel primo pomeriggio la risk aversion si è presa una parziale pausa: c’era da prendere nota dei Jobless Claims. I numeri sono usciti più o meno in linea con le attese. In calo le richieste (1.542.000 da prec 1.897.000 e vs attese per 1.55 mln), i percettori sono scesi meno delle attese (20.9 mln da 21.2 e vs attese per 90) ma la differenza con le stime può dipendere dalle distorsioni dovute a California e Florida che rilevano bi-settimanalmente. Resta però un dato in contrasto con il miglioramento indicato dal Labour market report di Maggio.

L’apertura di Wall Street ha mantenuto inizialmente una sorta di compostezza, con il Nasdaq 100 al solito ad outperformare, visto che la natura “epidemiologica” dello storno faceva ancora preferire molti dei suoi campioni (e.commerce, home entertainment, videoconferencing etc).

Successivamente, un po’ di quelle margin call di cui parlavo martedì ( link ) deve essere scattato nei portafogli dei retail investors (e non solo), e così la disfatta è diventata totale. La risk aversion ha travolto tutti gli asset: l’azionario è crollato, le commodities pure (oil -7%), i rendimenti si sono fortemente contratti, gli spread sono saliti, e perfino il mercato dei cambi ha reagito, con il Dollaro tornato in denaro, le divise emergenti in ritirata. In denaro l’oro, anche se quando la price action si è fatta scomposta, è arretrato un po’ anche lui.

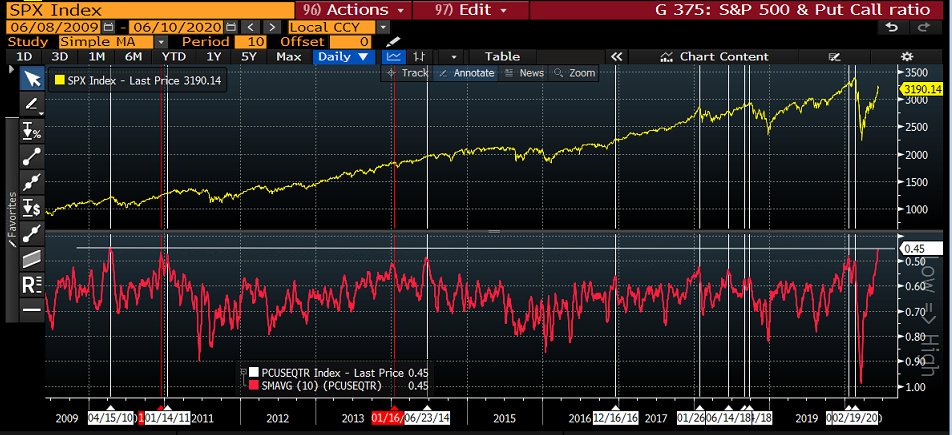

Chiaramente, il massacro odierno, più che del trend dei contagi USA, o della Fed, è figlio dell’eccesso di ottimismo dei giorni scorsi, illustrato da una serie di indicatori più volte citati negli ultimi pezzi. Basti pensare che il put call ratio lunedì ha raggiunto il record negativo di 0.37, dal quale è rimbalzato fino a 0.45 di ieri. La media mobile a 10 giorni ieri ha toccato 0.45, un livello visto l’ultima volta 10 anni fa.

Un chiaro indice dell’impreparazione del mercato ad un movimento ribassista, che sta causando l’esplosione di volatilità odierna. Sarà interessante guardare stasera l’aggiornamento di questi numeri. Ma un inversione di tendenza della media sembra nelle carte, visto che il dato puntuale farà un balzo.

Dove andiamo da qui? A caldo direi che la direzione di breve potrebbe dipendere dalla circostanza se questo movimento riuscirà a causare una entrata in sofferenza dell’enorme positioning su Nasdaq, tecnologia e Mega cap (ampiamente documentato nel pezzo scritto giorni fa – link ). Un’inversione di tendenza di quel flussi può produrre un movimento abbastanza profondo. Anche un avvitamento delle posizioni del retail può fornire carburante alla correzione. Li il processo sembra già in corso, a giudicare dalla performance di titoli come Hertz e di ETF come US Global Jets. Nelle prossime ore, potrebbe entrare in gioco un po’ di ipervenduto di breve. Non sembra, ma per l’Europa si tratta della quarta seduta di seguito di calo, e per gli USA è la terza. Ma bisogna tenere conto anche dei numeri che usciranno in US.

.