Italiano

Italiano English

English

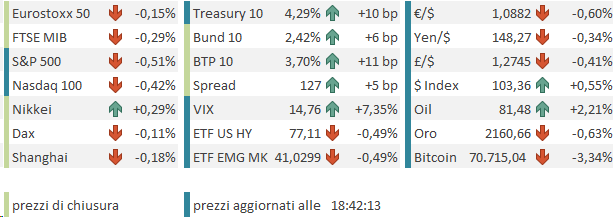

Marginale calo per l’S&P 500 (-0.19%) ieri sera (mercoledì) mentre il Nasdaq 100 ha ceduto leggermente di più (-0.83%) con prese di beneficio sulle Big Cap (e Tesla che continua a calare, ed è diventata il peggior titolo dell’S&P 500 da inizio anno). Sul fronte bond i rendimenti sono saliti, per la terza seduta di seguito, con il 2 anni +5 bps al4.64% e il 10 anni + 4 al 4.19%. Difficile individuare un motivo preciso, ieri, per questo rialzo. Ma il tema resta sempre un inflazione USA che di recente in ogni report ha trovato modo di sorprendere al rialzo. E oggi era prevista la pubblicazione del PPI di febbraio, un dato che condivide alcuni input con il PCE deflator, misura target della Fed, per cui un po’ di timore ci stava. Ieri ci si è messa pure la Yellen a dire che sebbene la prognosi per l’inflazione sia positiva (ci mancherebbe!), il rientro potrebbe essere “accidentato” ( link ).

Concordo con la view. Il punto è “quanto” accidentato.

Con lo scenario, per una volta combaciante di FOMC e mercato, che proietta una Fed che potrebbe iniziare a tagliare i tassi a giugno/luglio e fare 3 o 4 tagli nel 2024, lo spazio per incidenti non è molto secondo me.

La seduta asiatica ha visto un andamento contrastato, con Tokyo, Mumbai, Seul e Jakarta positive, Taiwan al palo, e Hong Kong, HSCEI, Shanghai, Shenzen, Vietnam e Sydney moderatamente negative.

In Giappone, continua la campagna per addolcire la pillola della fine dei tassi negativi, apparentemente imminente. Un ex dirigente della Bank of Japan ha dichiarato che il processo di normalizzazione della politica monetaria portato avanti dal Governatore Ueda sarà molto lento e cauto ( link ). Nikkei News riporta che la questione di uscire dai tassi negativi verrà discussa al prossimo meeting ( martedì prossimo), e potrebbe venire influenzata dall’esito delle contrattazioni salariali, che si conoscerà venerdì. Dopo esserci tanto preoccupati di quest’evenienza l’anno scorso, sono abbastanza curioso di sapere come la prenderà il mercato, ora che è una mossa abbastanza telefonata (anche se alcuni ritengono che arriverà al meeting di aprile) e le fibrillazioni sono totalmente rientrate.

Bloomberg rivela che la BOJ potrebbe anche decidere di cessare gli acquisti di ETF azionari che porta avanti dal 2010 ( link BOJ Is Said to Mull Axing ETF Buys, Continuing Bond Purchases) il che potrebbe pesare un po’ su un Nikkei che è parecchio iperesteso. D’altronde che bisogno c’è di supportare un azionario che ha fatto i massimi dopo 34 anni?

In Cina invece si continua a parlare di incentivi al consumo e alla domanda e di emissioni obbligazionarie per finanziare la spesa pubblica.

( link China unveils plan on equipment renewal, trading-in of consumer goods

( link China Pledges Government Funds for Equipment Upgrades)

( link China’s ultra long-term special gov’t bonds to shore up investment, consumption: official )

La seduta europea è iniziata nuovamente con un buon tono, con le principali piazze azionarie a mostrare progressi, i rendimenti core in lieve rialzo, e il BTP ancora sugli scudi, con lo spread che ha raggiunto in mattinata il livello di 116, minimo da novembre 2021. La debolezza dei bunds Eurozone Core è risultata ancora più sorprendente se si nota che stamattina la retorica dei membri ECB è stata, nel complesso, dovish.

Stournaras, per esempio, ha dichiarato di vedere 2 tagli dei tassi prima delle vacanze estive, e di pensare che 4 nel corso del 2024 siano appropriati. Non bisogna esagerare col tightening, visto che quello già prodotto deve ancora esercitare interamente i suoi effetti.

*ECB’S STOURNARAS: HAVE TO CUT RATES TWICE BEFORE SUMMER BREAK

*ECB’S STOURNARAS: WE NEED TO START CUTTING INTEREST RATES SOON

*STOURNARAS: MONETARY POLICY MUST NOT BECOME TOO RESTRICTIVE

*ECB’S STOURNARAS: DON’T EXAGGERATE RISK OF A WAGE-PRICE-SPIRAL

*ECB’S STOURNARAS: FOUR INTEREST CUTS IN 2024 SEEM REASONABLE

*ECB’S STOURNARAS: 30% OF PAST TIGHTENING STILL IN THE PIPELINE

*STOURNARAS: DON’T BUY ARGUMENT THAT ECB CAN’T CUT BEFORE FED

Il capo economista ECB Lane ha dichiarato che, è difficile fare previsioni oltre i 2 meeting, ma non starebbe li troppo a sottilizzare tra giugno ed aprile.

*ECB’S LANE: A BIT MORE DATA WILL HELP US GAIN CONFIDENCE

*ECB’S LANE: WE ARE ON OUR WAY BACK TO 2% INFLATION

*ECB’S LANE: WE WILL LEARN A LOT MORE BY JUNE

*ECB’S LANE: WOULDN’T OVERANALYZE APRIL VS JUNE FOR A CUT

*ECB’S LANE: I SHOULDN’T LOOK BEYOND NEXT MEETING OR TWO

Knot, che di solito è uno dei più falchi, ha dichiarato che per i lprimo taglio ha in mente giugno.

*ECB’S KNOT SAYS PENCILING IN JUNE FOR FIRST INTEREST-RATE CUT

*ECB’S KNOT SAYS RATE PATH BEYOND JUNE IS DATA DEPENDENT

Nonostante ciò, abbiamo approcciato i numeri USA di metà giornata con i rendimenti in lieve rialzo, mentre l’azionario ha continuato ad essere bello robusto, coi principali indici a macinare record.

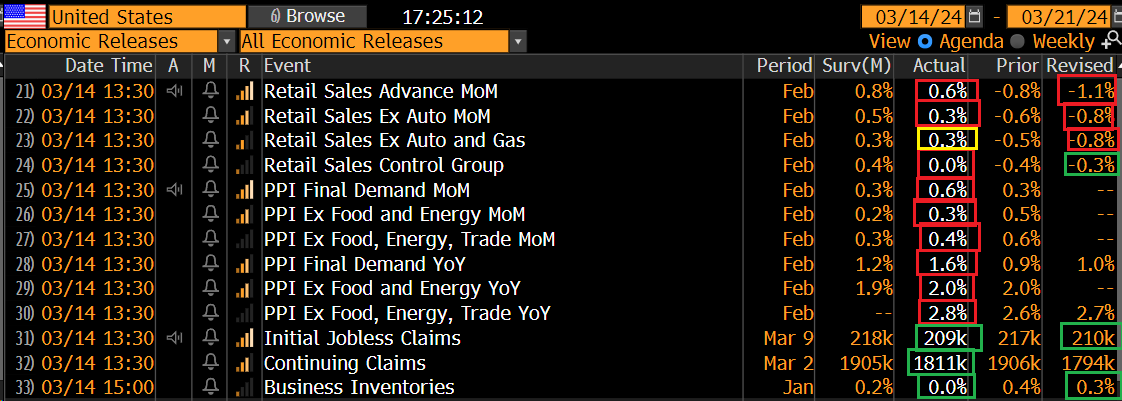

Oggi però i dati USA sono stati, nel complesso, poco confortanti.

Le retail sales di febbraio hanno sostanzialmente deluso il consenso, tenuto conto anche delle revisioni a gennaio e dicembre. Il dato control group, il più rilevante per il GDP, e depurato delle componenti volatili, è rimasto invariato rispetto a gennaio, e quello headline è uscito più debole, con le revisioni che collocano i consumi su una traiettoria più bassa rispetto a quanto stimato finora. Questo report imporrà una revisione al ribasso delle stime di crescita (Es Morgan Stanley le ha prontamente abbassate da 2.3% a 2%).

I prezzi alla produzione, per contro, hanno sorpreso al rialzo, anche se, depurati delle componenti volatili, la sorpresa non è più così grossa. Detto questo, il mercato forse aveva fatto la bocca a un dato benigno, anche per il fatto che in questo report non vi sono stime sballate del costo degli alloggi a gonfiare i numeri come nel CPI. Il report di oggi eleva un po’ la stima del PCE deflator in pubblicazione il 29 marzo.

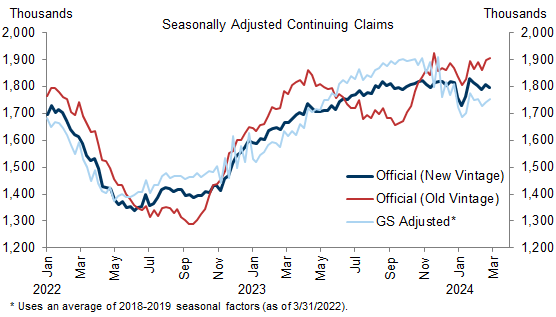

Chiudono il quadro dei sussidi di disoccupazione settimanali migliori delle attese, ma non tanto quanto suggeriscono i numeri. Infatti sono state riviste le serie, per eliminare le distorsioni causate dal Covid, e se quella dei numeri settimanali è cambiata poco,d a quella del monte percettori sono sparite 100.000 unità circa. Goldman aveva fatto un buon lavoro nel depurare la serie, che sottostimava i percettori nella seconda metà dell’anno scorso, e li sovrastimava adesso.

Presi insieme, i report non sono positivi per l’economia, come accennato sopra. Parlano di un ciclo che da segnali di rallentamento dei consumi, ma di inflazione che da segnali di ripresa. Come sempre, non bisogna prendere alla lettera singoli report, specie di questi tempi, quando le revisioni imperano. Però è vero che i dati inflattivi è un po’ che sorprendono al rialzo, come mostrano anche i Citi Inflation Surprise Index.

Quanto ai dati relativi alla crescita, si notano sia su occupazione, che su consumi dei segnali di rilassamento, anche se non ancora di netto deterioramento.

Così, i bonds hanno preso i numeri abbastanza seriamente, e i tassi salgono per bene in US, con il 2 anni +5 bps al 4.68% e il 10 anni + 9 bps al 4.28%. L’azionario ha preso la via del ribasso, per il momento però con cali di entità moderata, se si esclude il Russell 2.000 che odia la salita dei tassi.

Al movimento dei tassi, e alla moderata risk aversion ha reagito anche il Dollaro, che ha respinto l’€ sotto 1.09. Tra le commodity c’è chi accusa, come metalli industriali e preziosi, e chi no, come Petrolio e Natural gas.

Le chiusure europee vedono i principali indici cedere marginalmente, a causa della pressione riveniente da Wall Street, e quella dei tassi in rialzo.

Già, perchè il PPI USA e i conseguenti rialzi dei rendimenti treasury sono riverberati sui tassi europei, che salgono in simpatia, e, con la collaborazione della risk aversion, hanno sottratto totalmente supporto al BTP, che appena stamattina sembrava inarrestabile. Lo spread, dopo aver toccato 116 in mattinata, chiude a 127, in rialzo di 5 bps da ieri, e con un turn around di 11 bps. D’altronde, come osservato nel pezzo di ieri, era davvero iperesteso, e un modesto catalyst è bastato a causare le prese di beneficio.

Come accennato sopra, l ‘impatto sulle commodities dei tassi in rialzo e Dollaro forte, c’è stato, ma è moderato e disomogeneo. Oil e gas salgono, mentre i preziosi, che dovrebbero essere i più impattati da questi 2 fattori, e oltretutto vengono da un robusto rialzo, calano relativamente poco al momento, e controvalorizzati in € sono invariati.

In generale, l’impressione è che il mondo commodities stia dando qua e la segnali costruttivi. Nuovi massimi dell’oro a parte, già commentati i giorni scorsi, abbiamo grafici costruttivi su rame e metalli industriali,

Petrolio

e comparto commodities in generale (nel grafico il Bloomberg Commodities index, ex paniere CRB).

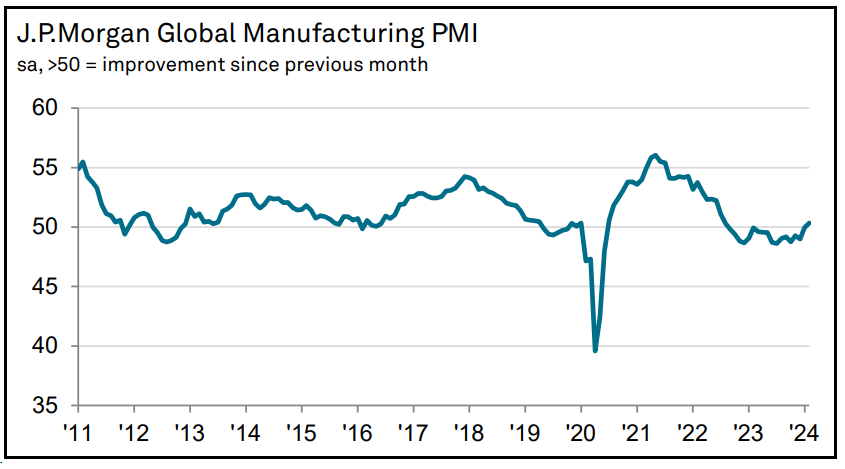

Ora, è difficile contestualizzare questi segnali nell’ambito di un economia che, come illustrato sopra, da a tratti dei segnali opachi. Detto questo, si può notare che gli USA sono principalmente un economia di servizi (85%), mentre importano quasi tutti i beni. Viceversa, a livello globale, vuoi per una ripresa della domanda, vuoi per un accelerazione stimolata della Cina, ils ettore manifatturiero viene segnalato in ripresa dalla media delle survey di attività, come mostra il grafico del global manufacturing PMI.

E la correlazione con le commodities, come si vede, è abbastanza buona.