Italiano

Italiano English

English

Chiusura decisamente pesante a Wall Street ieri, con l’S&P 500 in calo del 2.12%, il Nasdaq 100 del 3.15%, il Russell 2.000 Small Cap del 3.09% e le Magnificent 7 in aggregato del 3.36%, con il -9.53% di Nvidia a fungere da driver. Il Vix ha fatto un balzo di oltre 5 vols a 20.72, con un rialzo del 33%.

Per quanto una fase correttiva/consolidativa fosse nelle carte ( ne avevo parlato in particolare nel lampi del 27 agosto link ) la violenza del movimento, al primo trading day di settembre, risulta sorprendente, in particolare considerando la mancanza di catalyst specifici. Vero, Ueda è stato hawkish ieri notte. Ma la sua dichiarazione è stata un mero ribadire che la BOJ è pronta a continuare ad alzare i tassi se l’economia e l’inflazione si comportano in linea con le stime della banca Centrale. Nulla di nuovo.

E l’ISM manufacturing è uscito non troppo distante dal consenso. Come osservato ieri, il manifatturiero USA, per quanto marginale per l’economia, conserva una leadership sul ciclo globale. Il grafico sotto mette in relazione il già citato ratio new order/inventory con il World Trade, ritardato di 12 mesi, e la correlazione è evidente.

L’ISM manufacturing però è rimasto sotto la soglia di contrazione in 21 degli ultimi 22 mesi (unica eccezione il 50.3 di marzo 2024) senza che questo si sia tradotto in una recessione in US. Per cui questa ultima lettura mediocre non può essere considerata una sorpresa, ne un livello tale da implicare un forte deterioramento del quadro macroeconomico americano. .

Su queste basi, il crash di ieri non può essere attribuito ad un catalyst preciso come fu a inizio agosto quando il medesimo ISM crollo di 1.7 punti, ai minimi da novembre e 2 punti sotto attese, e fu seguito dal più rilevante labour market report, che mostro la disoccupazione più alta da novembre 2021.

L’assenza di un preciso motivo per la fiammata di volatilità di ieri rende un quadro tecnico già pericolante un po’ più sinistro. Al momento l’S&P 500 è stato respinto ai massimi e il Nasdaq, che era rimasto ad una certa distanza dagli stessi, comincia ad avere un’aria toppish.

La seduta asiatica ha ovviamente accusato alla grande la scossa tellurica a Wall Street. L’unica piazza positiva è stata l’Indonesia. Cedimenti marginali o modesti per Shanghai, Shenzen, Mumbai e Vietnam. maluccio Hong Kong e HSCEI, oltre l’1% di perdita, e disastro per Tokyo (-4.2%), affossata dalla forza dello Yen, e Taiwan, Seul e Sydney (rispettivamente -4.5%, -3.1% e -1.9%) le prime 2 danneggiate dalla debacle dei semiconduttori.

In questo pandemonio i dati macro sono andati un po’ in sordina. I PMI servizi e composite di agosto sono stati rivisti al rialzo rispetto al dato preliminare in Australia e India, dove sono sempre elevatissimi. Il Giappone per contro ha visto il suoi PMI limati.

Per quanto riguarda i dati per cui non esiste preliminare, Hong Kong è rimasto più o meno stabile sulla lieve contrazione, il Vietnam ha vistosamente decelerato, Singapore ha accelerato dai livelli già elevati di luglio. Il settore servizi cinese ha rallentato leggermente più delle attese, ma il dato composite è rimasto sui livelli di luglio. In generale nulla di sconvolgente.

Per quanto riguarda i dati per cui non esiste preliminare, Hong Kong è rimasto più o meno stabile sulla lieve contrazione, il Vietnam ha vistosamente decelerato, Singapore ha accelerato dai livelli già elevati di luglio. Il settore servizi cinese ha rallentato leggermente più delle attese, ma il dato composite è rimasto sui livelli di luglio. In generale nulla di sconvolgente.

In Cina si sta pensando di tagliare i tassi di 5.3 trilioni di dollari di mutui, in 2 stadi per non pesare troppo sui profitti bancari. Questo libererebbe reddito per le famiglie e come tale va nella direzione giusta, per una volta

CHINA MULLS CUTTING MORTGAGE RATES IN TWO STEPS TO SHIELD BANKS – BBG

La seduta europea ha aperto con gli indici impegnati a fattorizzare il calo di quasi un punto operato dai Futures S&P 500 tra la chiusura dell’azionario Eurozone ieri sera e la riapertura stamattina, insieme alla disfatta asiatica. I bonds non avevano catch up da fare ma comunque sono partiti costruttivi. In questo contesto, anche la pubblicazione dei PMI servizi e composite finali di agosto è passata in secondo piano.

Il dato aggregato europeo è stato rivisto marginalmente al ribasso, frutto in parte di una revisione negativa dei report tedeschi, e in parte evidentemente di un deterioramento del resto d’Europa.

Tra i dati non noti in sede flash, il settore servizi In Italia ha deluso, cosa che prodotto un accelerazione del composite inferiore alle attese. Meglio i servizi in Spagna ma il manifatturiero aveva fatto davvero male. I PMI UK, già buoni in sede flash, sono stati rivisti ancora in rialzo. Anche qui, poche modifiche rispetto alla release flash, commentata nel lampi del 22 luglio link ).

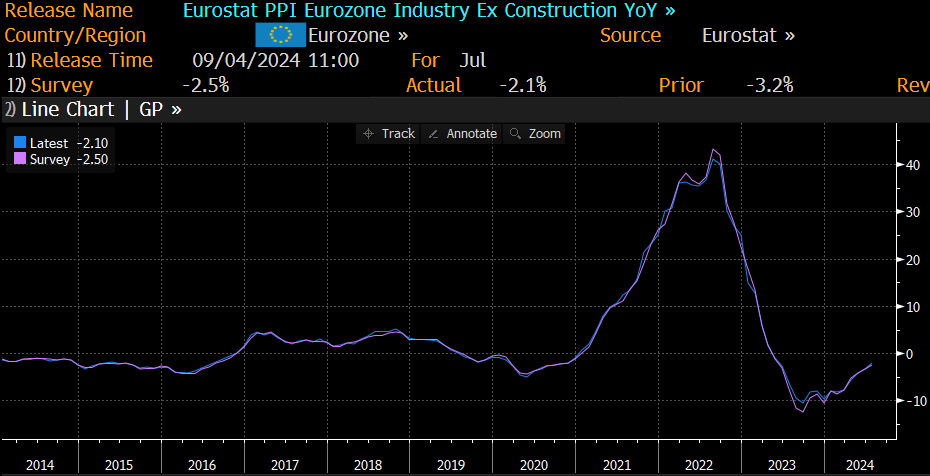

Poco considerato anche il PPI EU di luglio, che ha sorpreso in positivo (0.8% sul mese, da 0.6% di giugno e vs attese per 0.3%, anno su anno -2.1% vs -2.5% atteso). Il grafico lascia un po’ interdetti, ma al ritmo a cui stanno venendo giù le commodity probabilmente non c’è da preoccuparsi

Nel pomeriggio in US era parecchio atteso il dato sui job openings USA di luglio. Questo report viaggia con un mese di ritardo rispetto al grosso dei dati sul mercato del lavoro (payrolls, sussidi e sottoindici degli ISM) ed è piuttosto rudimentale, come si nota dalle enormi revisioni. Ma comunque è un indice della domanda di lavoro che ha ben rappresentato la frenesia delle aziende per assumere nel post Covid.

Quello di luglio è un altro report debolissimo, che ben si sposa col pessimo labour market report pubblicato un mese fa, che contribuì a causare il crash. E la revisione al numero di giugno peggiora il quadro. Le dimissioni volontarie sono rimbalzate dal 2% al 2.1% e le assunzioni dal 3.3% al 3.5%, ma l’entità del calo e della sorpresa negativa sul numero di offerte più che bilancia queste news.

Come si nota dal grafico le offerte di lavoro sono tornate ormai quasi sui livelli del 2018. Il momento in cui il numero di offerte (tolto l’overlapping) terminerà sotto il numero dei disoccupati (nel grafico sotto riportato sotto forma di percentuale ma circa 7.2 milioni in numero) sembra avvicinarsi.

A quel punto la disoccupazione potrebbe accelerare parecchio al rialzo. Non stupisce che gli ultimi numeri abbiano convinto Powell a mettere l’occupazione come priorità d’ora in avanti.

Il report ha impattato pesantemente sulla curva dei tassi. La probabilità di un taglio da 50 bps al FOMC del 18 settembre è balzata al 50% per poi assestarsi poco sopra il 40% e i rendimenti hanno fatto nuovi minimi sia come 2 anni che come 10 anni.

Ancora più degno di nota, la curva USA si è temporaneamente disinvertita, per poi fermarsi attorno allo “zero” sul segmento 2 – 10 anni. Come noto, e ben rappresentato dal grafico, la disinversione della curva ha sempre portato – con i dovuti tempi – ad una recessione, negli ultimi 40 anni.

Questo perchè in tutti i casi precedenti la disinversione è dipesa dalla corsa del mercato a scontare tagli della Fed, che è un po’ quello che sta succedendo ora. nel 90, nel 2000 e nel 2007 non fu sufficiente ad evitare la recessione. Nel 2020 questa fu eradicata dall’esplosione dello stimolo fiscale e monetario post Covid.

Comunque, chiaramente una manciata di bps non contano, per cui rimandiamo l’analisi a quando avremo un movimento congruo e confermato.

Wall Street era partita in ribasso, poi aveva recuperato. Sul dato ha tentato di andare a prezzare l’easing in aumento, salendo un po’, ma al momento il movimento non ha tenuto e gli indici oscillano poco distante dalla parità. Dopo il dato di oggi, il report di venerdì incute parecchia paura. Coerentemente il Dollaro si è indebolito, mentre le commodities hanno cercato di scuotersi di dosso un po’ della negatività di ieri, per ora con scarso successo.

In questo contesto le chiusure europee non potevano che essere negative, e anzi Madrid e Milano con le loro discese di poco più di mezzo punto figurano bene. I bonds per contro si mangiano tutti i rialzi dei rendimenti dei giorni scorsi, in simpatia con i treasuries.

Vedremo se la chiusura USA offrirà sollievo o sconforto. Ma sembra che la volatilità sia destinata a continuare nel breve.