Italiano

Italiano English

English

Riprendo dopo 2 giorni di pausa, e le ultime 36 ore sono state abbastanza movimentate.

Ieri mattina, a svegliare un mercato obbligazionario e azionario Eurozone tranquillo, sono arrivate indiscrezioni secondo le quali al Governing Council ECB si sta riflettendo sulla possibilità di rialzare i tassi di soli 25 bps al meeting di marzo. Quest’evoluzione sarebbe in contrasto con la guidance comunicata dalla Lagarde a Dicembre, secondo la quale i rialzi di 50 bps sarebbero proseguiti per “un certo periodo”.

L’impatto è stato robusto, con i rendimenti in rapido calo, e la future strip a prezzare rialzi meno robusti del depo (giugno è calato di quasi 10 bps). Il cambio ha ceduto terreno terminando sotto 1.08 vs $, e l’azionario ha reagito positivamente.

Nel pomeriggio, poi, abbiamo avuto la prima survey manifatturiera regionale di Gennaio in US, l’Empire NY, ed è stata un disastro: -32.9 da precedente -11.2 e vs attese per -8.7. Escluso il Covid bisogna andare alla grande Crisi Finanziaria per trovare una lettura (solo di 1 punto) più bassa. Certo, bisogna ricordare che l’attività è stata impattata dalle tempeste di neve nell’area, per cui forse parte della debolezza deve essere ascritta a quello.

Sta di fatto che Wall Street ha accusato con l’S&P 500 in calo di 0.2% in chiusura, e il Nasdaq 100 in rialzo di 0.14%. I rendimenti USA sono saliti, eventualmente con un occhio al meeting BOJ di stanotte dove le probabilità di una nuova attenuazione dello Yield Control non erano nulle. L’idea era che lo shock sui rendimenti dei JGB si sarebbe esteso ai bonds internazionali.

Tutt’altro. La Bank of Japan stanotte ha mantenuto ferma la barra, deludendo le attese del mercato che erano state alimentate i giorni scorsi da indiscrezioni sulla stampa. E così lo yen è calato di oltre 2 punti e i rendimenti globali hanno ritracciato i rialzi. Va detto che il movimento sullo Yen si è in gran parte riassorbito in giornata, come a dire che il mercato ritiene che sia solo questione di tempo prima che la BOJ abbandoni la sua politica. Dall’ultimo meeting hanno speso 265 bln $ per ancorare i rendimenti dei bonds locali, i JGBs, a fronte di un mercato che li vende senza sosta in anticipazione di un cambio di stance.

La conferma della stance BOJ ha prodotto un bel rally a Tokyo. Il resto degli indici dell’area è rimasto più compassato, a cominciare dal China Complex, con Hong Kong e le “H” shares a mostrare modesti guadagni e le “A” shares al palo, come Taiwan. Tra gli altri indici bene Vietnam, India, in calo Seul e invariate Jakarta e Sydney.

Sul fronte macro, male i machine orders giapponesi a novembre e male il sentiment delle aziende, alla prima lettura negativa in 2 anni in Giappone (link Morale at Japan big manufacturers logs first negative reading in 2 years -Reuters Tankan).

L’apertura europea è avvenuta, una volta di più, con un sentiment positivo, e gli indici ad accumulare progressi. Di primo mattino, i membri ECB si sono messi d’impegno per rimediare al pastrocchio delle indiscrezioni di ieri, che andava a sconfessare una guidance specifica appena ripristinata dalla Lagarde a dicembre. Il Governatore della Bank of France Villeroy la ha riproposta, pur con un tono meno perentorio. Ha poi preso atto del miglioramento del quadro macro Eurozone.

*ECB’S VILLEROY: LAGARDE’S 50-BPS GUIDANCE IS STILL VALID

*ECB’S VILLEROY: TOO EARLY TO SPECULATE ON MARCH RATE DECISION

*ECB’S VILLEROY: TO STAY AT TERMINAL RATE AS LONG AS NECESSARY

*ECB’S VILLEROY: WILL REACH TERMINAL INTEREST RATE BY SUMMER

*ECB’S VILLEROY: INFLATION WILL PEAK IN FIRST HALF OF YEAR

*ECB’S VILLEROY: WE SHOULD AVOID A RECESSION THIS YEAR

L’€ ha recuperato terreno sui commenti, ma l’effetto sui tassi è stato alquanto effimero, a indicare che forse il rumour era più un pretesto che una motivazione.

Siamo andati così incontro ai numeri USA del pomeriggio.

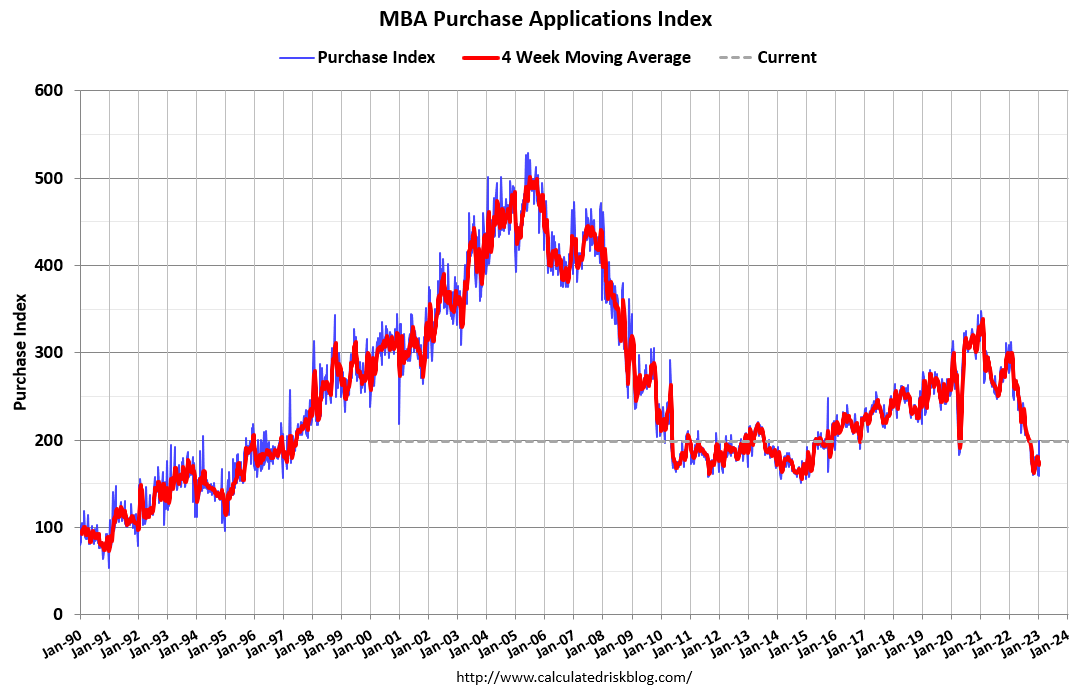

Andando per ordine, iniziamo dalle richieste di mutuo settimanali, in forte rimbalzo, grazie alle richieste di rifinanziamento, ma anche i nuovi acquisti vi hanno contribuito con un +25% rispetto alla settimana precedente. Ma il grafico illustra bene il quadro, che vede l’attività in calo dell’80% rispetto all’anno scorso.

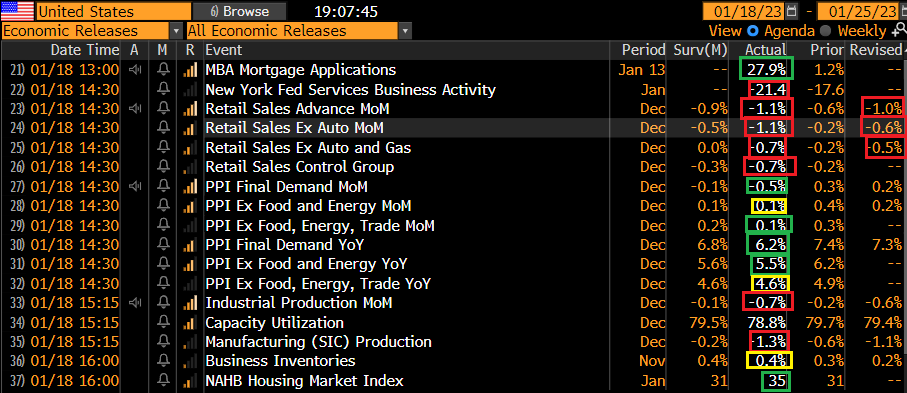

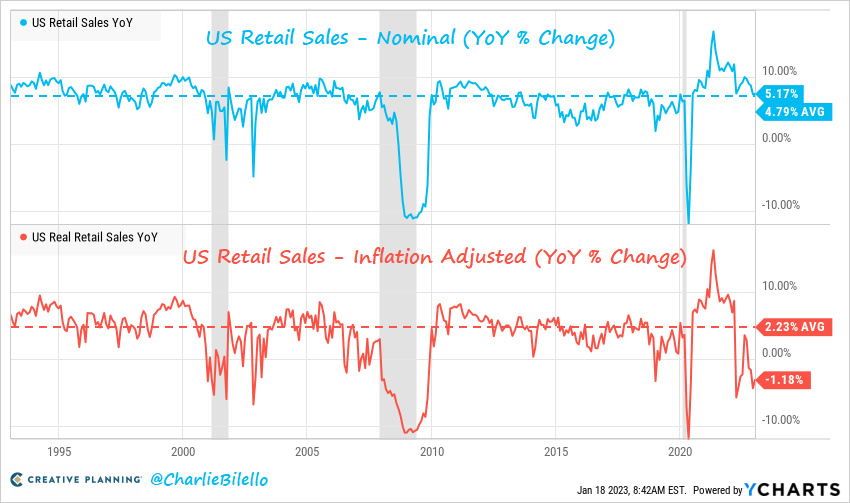

Le retail sales di Dicembre hanno deluso marcatamente, in particolare nelle categorie depurate delle componenti volatili come auto e carburanti. Anche i mesi precedenti hanno visto revisioni al ribasso dei numeri. Ricordo che questi numeri sono nominali e per avere le vendite reali bisogna correggere per l’inflazione. E’ anche vero che alcune vendite possono essere state ostacolare dalle tempeste (in particolare la ristorazione, che però era debole anche a Novembre), e che la destagionalizzazione può creare distorsioni in questa fase. Sta di fatto che le vendite stanno rallentando in maniera significativa, come si nota da questo grafico di Creative Planning, che mostra una variazione reale anno su anno oltre 3% sotto la media.

Male anche la Produzione industriale oltre mezzo punto sotto attese, e con revisione al ribasso di novembre, e nonostante un balzo della produzione delle utilities legata alle basse temperature. Batosta della produzione manifatturiera, mentre la categoria business Equipment, che ha un buon link con gli investimenti, ha perso il 2% dopo il -1.8% di Novembre. In sostanza, sembra che i dati macro stiano facendo catch up con la debolezza delle survey di attività.

I prezzi alla produzione di dicembre sono calati più delle attese, grazie a una discesa dei costi dei carburanti e del food ma non solo.

Infine, la fiducia degli Homebuilders a gennaio è rimbalzata un po’, da livelli depressi, interrompendo una serie di 12 mesi di calo, grazie forse al calo dei tassi dei mutui. Il sottoindice “traffic of prospective buyers” ha recuperato 3 punti ma a 23 è ancora assai depresso (50 è la soglia che segnala espansione, come per l’indice generale).

Ci ha provato, il mercato, a fare “bad news, good news”. I numeri hanno prodotto un ulteriore calo dei rendimenti negli USA, e Wall Street ha preso la via del rialzo, mentre il Dollaro si indeboliva. Non è durato molto e l’S&P ha preso ad indebolirsi, passando rapidamente in negativo, mentre il Dollaro recuperava terreno e le commodities perdevano smalto.

La discesa di Wall Street ha bagnato le polveri all’azionario Eurozone, che ha chiuso più o meno al palo (un po’ meglio Madrid e Milano). I rendimenti mostrano robusti cali con una tendenza delle curve a invertirsi ulteriormente, con la parte breve ostaggio dell’ECB e quella lunga che sconta meno inflazione e accusa il calo dei rendimenti USA. Nuovo record di inversione del segmento 2 – 10 anni tedesco, a -43 bps.

Dopo la chiusura europea Wall Street ha accentuato il calo e per ora non da particolari segnali di voler risalire la china. I rendimenti USA sono scesi ulteriormente dopo un asta di treasury 20 anni con domanda esuberante. L’inversione della curva USA sta raggiungendo livelli record anche sulla parte breve, con il 2 anni al 4.08% che viaggia 30 bps sotto i Fed Funds (che dovrebbero salire di altri 25 bps tra 2 settimane al FOMC) e il 5 anni sotto il 3.5%.

Se lo spread tra i 3 mesi e il 10 anni, trattato nel lampi di venerdì scorso ( link ) ormai con uno spread di -120 bps (4.64% – 3.41%) indica una probabilità (se resta su questi livelli) del 60% di una recessione nei prossimi 12 mesi, la differenza tra Fed Funds e 2 anni treasury sembra avere un altro valore segnaletico: tutte le volte che, negli ultimi 35 anni, il 2 anni ha intersecato al ribasso i Fed Funds, la Fed ha successivamente fermato rialzi e poco dopo ha iniziato una serie di tagli.

In 2 occasioni, ’95 e ’98, l’easing non ha coinciso con una recessione, nel senso che la tempestività dei tagli ha permesso di evitarla. Nel ’90, nel 2000 e nel 2006 una rapida serie di tagli non ha impedito la recessione. Nel 2019 la recessione c’è stata, ma non sappiamo cosa sarebbe successo senza il Covid.

La peculiarità di questa situazione è che la Fed sta ancora alzando i tassi e a meno di grosse sorprese li alzerà almeno altre 2 volte. Così sconta la curva, che ha una view più blanda della Fed stessa. Il giudizio del mercato sembra evidente: la Fed sta facendo overtightening. C’è chi osserva che gli ultimi 35 anni hanno visto l’inflazione in calo, mentre questo periodo sembrerebbe da assimilare di più agli anni 70, in cui il segnale risulta assai più opaco. Noto che, con le aspettative di inflazione di mercato indicate nella figura sotto sotto, convergenti sul target Fed, e l’inflazione che è salita negli ultimi 3 mesi ad un tasso annualizzato dell’1.8%, non mi sembra che il quadro sia da anni 70.