Italiano

Italiano English

English

Ieri sera (mercoledì) poi il rimbalzo a Wall Street non ha tenuto. L’S&P 500 ha ceduto lo 0.74% ed il Nasdaq 100 addirittura il 2.26%, innervosito dall’incombere dei risultati di Meta (ex Facebook), che recentemente ha un record estremamente negativo post trimestrali. Earnings a parte, una pausa era forse da mettere comunque in conto dopo un +5% in 3 sedute.

Dopo la chiusura, il dramma di Meta si è compiuto. Il social network ha postato una trimestrale deludente, con utili sotto le stime, il secondo calo di revenues consecutivo, e una guidance sotto attese per il quarto trimestre, nonchè un aumento dei costi attesi ( link ). Il titolo ha perso il 20% in aftermarket. E’ chiaro che gli investitori mettono in discussione il business model, con il social network che sta venendo abbandonato dai giovani, Istagram che ha la concorrenza di Tiktok, metaverso e realtà virtuale che assorbono risorse e non decollano, e l’advertising che diventa meno redditizio. E poi non è periodo per missare. C’è da dire che, a ieri sera, un esito del genere era scontato dagli indici, se è vero che questi hanno esordito nella seduta asiatica mostrando un rimbalzo, nonostante la pessima performance di Meta. Ovviamente il clima nervoso è continuato, visto che stasera dopo la chiusura arrivano gli earnings di Apple, la prima società del mondo per capitalizzazione, con i suoi 2.4 trilioni, e Amazon, la quinta con 1.2 trilioni. Meta ora come ora non arriva a 300 bln.

La seduta asiatica ha avuto un andamento contrastato. Alla debolezza moderata di Tokyo e “A” shares cinesi si è contrapposta la forza di Hong Kong, “H” shares cinesi, Taiwan, Vietnam, Seul, Sydney, Mumbai e Jakarta, in un contesto quindi tendente al costruttivo.

Sul fronte macro ancora in calo a settembre gli industrial profits cinesi. Visto quello che sappiamo su Covid policy e immobiliare direi che a -2.3% anno su anno sono scesi anche poco. L’equity molto di più. I prezzi della case a Hong Kong sono poi scesi del 2.1% in settembre, e dell’8% nel 2022 ( link ). In compenso il Presidente Cinese Xi ha dichiarato che la Cina può collaborare con gli USA prima di un eventuale meeting tra presidenti. Un segnale distensivo dopo i toni duri usati al congresso link (Xi Says China Can Work With US Before Possible Biden Meeting) .

La seduta europea è iniziata con un tono comprensibilmente nervoso, con le ricadute del calo di wall Street ieri sera e del flop di Meta da fattorizzare, e gli occhi puntati sull’ECB a metà giornata. L’€ ai massimi di periodo contro Dollaro e i tassi i rialzo lasciavano bene intendere i timori del mercato sull’eventualità di una Banca Centrale aggressiva sul fronte inflazione.

Nell’attesa, un po’ di dati di confidence in Europa.

La consumer confidence tedesca ha mostrato un piccolo rimbalzo a ottobre (GFK la indica col mese successivo) ma resta su livelli storicamente bassissimi. Male la confidence italiana dei consumatori a ottobre, meglio delle attese quella manifatturiera che è comunque calata, insieme all’economic sentiment. Ma il fatturato all’industria italiano di agosto è stato molto buono.

Abbiamo approcciato lo statement dell’ECB, pubblicato al nuovo orario delle 14.14 ( link )

3 cose sono immediatamente balzate agli occhi:

1) L’ammissione che con questo terzo rialzo, il progresso nel il ritiro dello stimolo si è fatto “sostanziale”

2) Nello statement ha trovato parecchio spazio la descrizione della debolezza dell’economia e dei rischi al ribasso.

3) I prossimi movimenti dipenderanno rigorosamente dai dati. Le attese sono di alzare ancora i tassi, ma sono spariti i riferimenti ala quantità dei movimenti.

Si tratta di dettagli che rendono la stance ECB sensibilmente più cauta rispetto al meeting precedente. I mercati hanno reagito subito in questo senso, con vistosi cali dei rendimenti dei bonds Eurozone, un indebolimento dell’€ e un recupero dell’azionario, con le piazze periferiche a trainare, favorite dal calo degli spreads. Unica concessione ai falchi, rispetto alle attese, la rimozione della possibilità alle banche di lucrare con i fondi presi alle TLTRO, il cui rimborso viene incentivato.

La conferenza non ha fatto che confermare le impressioni dello statement. La Lagarde ha chiarito che il lavoro sull’inflazione non è finito e che il suo focus principale resta sulla stabilità dei prezzi, ma ha aggiunto che ovviamente la Banca Centrale non perde di vista il quadro di crescita, perchè un suo indebolimento ha effetti sull’inflazione. Ha inoltre ricordato con forza che la politica monetaria agisce con ritardo e quindi bisogna tenere conto di quanto già fatto (che è un tightening “sostanziale”).

Un bel cambiamento rispetto all’8 settembre, quando parlò di rialzi continuati per “alcuni” (several) meetings. In questo caso, sussiste la possibilità che il rialzo dei tassi al prossimo meeting sia l’ultimo prima di una pausa.

Ha poi dichiarato che di riduzione del bilancio non hanno parlato, e ne parleranno al prossimo meeting.

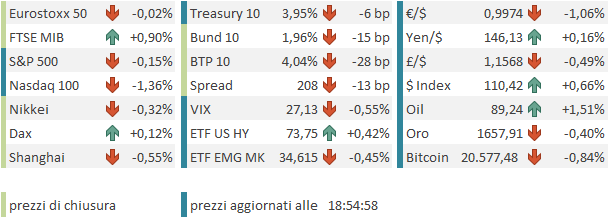

Il mercato ha colto al volo il cambio di tono. Aiutati da un positioning sicuramente reso scarico dalla recente performance e dai rischi connessi col meeting, i bonds europei hanno preso il volo. L’€ ha confermato il calo, aggiungendovi qualcosa, e l’azionario Eurozone ha sostanzialmente pareggiato le perdite, con Milano e Madrid in grado di salire un po’. L’apertura di Wall Street ha visto l’azionario USA oscillare nervosamente, chiuso tra la discesa dei rendimenti dei treasury in simpatia con quelli EU (il 10 anni è tornato sotto il 4%) e il palese nervosismo per le trimestrali di Apple e Amazon, qualcosa come 3.4 trilioni di dollari di capitalizzazione combinata, in arrivo. Non a caso il Nasdaq è molto pesante e i 2 titoli vanno incontro agli earnings con un -2% e un -4%. Vedremo se vi sarà sollievo dopo la pubblicazione.

Certo, con la cautela dimostrata oggi, l’ECB è la terza banca centrale dopo Reserve Bank of Australia e Bank of Canada a moderare l’aggressività della propria stance, anche se solo con la guidance. Dato per scontato che stanotte la Bank of Japan lascerà tutto invariato, il focus passa sulla Fed mercoledì prossimo. Se 3 indizi fanno una prova…..Sarebbe anche ora, a mio modo di vedere.

In questo senso il calo dei rendimenti treasury potrebbe avere gambe.

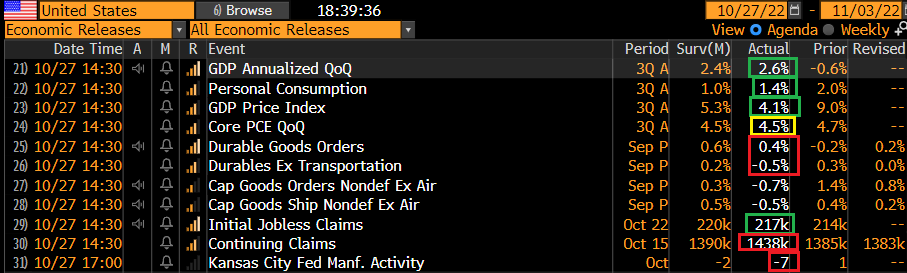

A latere, è stata pubblicata la prima stima del GDP USA del terzo trimestre, che ha sorpreso in positivo, ma alla fine i segnali del calo della domanda si vedono, con eal final sales to domestic purchasers (depurato di canale estero e scorte) in crescita di 0.5% appena. Male i Durable Goods e il kansas Fed mentre i sussidi di disoccupazione sono poco mossi.