Italiano

Italiano English

English

La versione odierna è più breve e anticipata causa treno da prendere.

I mercati sono giunti all’ appuntamento con il tradizionale market mover del mese, ovvero i payrolls USA di agosto, con un sentiment davvero depresso. l’Europa ha perso quasi il 5% in 6 sedute, gli emergenti hanno sancito ieri il calo del 20% dai massimi di gennaio (un movimento a cui si attribuisce comunemente la qualifica di “bear market”), e anche le borse americane, finora impermeabili a tutto, hanno intrapreso una modesta fase correttiva.

Anche stamattina, in Asia, il sentiment ha conservato il consueto tono opaco dei giorni scorsi. Tokyo non ha gradito le indiscrezioni secondo cui Trump avrebbe intenzione di attaccare anche il Giappone sul trade. Le “A” shares si sono concesse un piccolo rimbalzo, ma Hong Kong e HSCEI hanno cancellato i progressi nella seconda parte di seduta. Per il momento tutto tace dalle parti dell’ US Trade Representative. Corporate America sta facendo un ultimo sforzo per indurre il Presidente a abbandonare l’idea di elevare questo round di dazi, ma dubito che Trump si faccia convincere all’ultimo minuto.

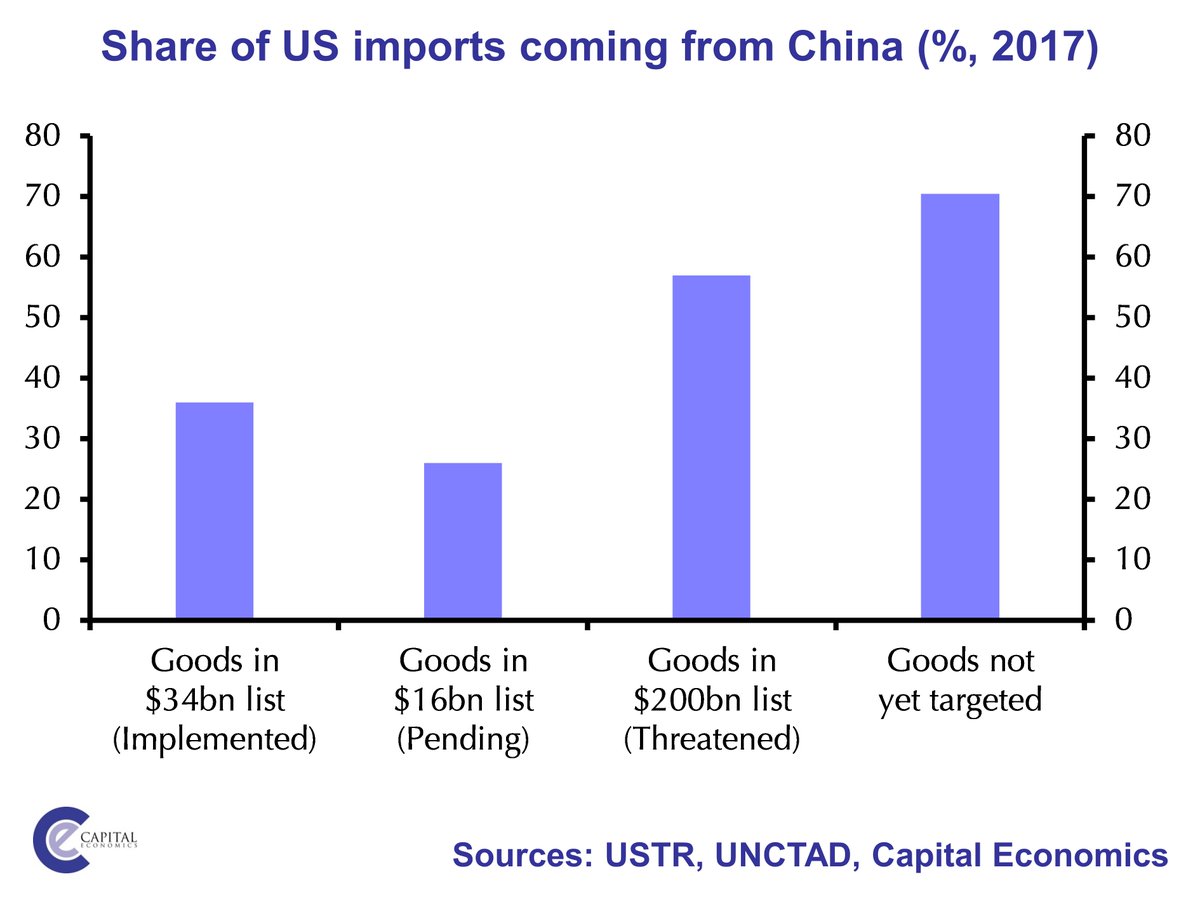

Peraltro, come osservato giorni fa, in questo secondo pacchetto di importazioni il peso di consumer goods, e quello di merci sui cui la Cina rappresenta un elevata share del totale importato, sono entrambi rilevanti (per il secondo punto vedi grafico di Capital Economics).

E’ possibile che quindi i dazi siano elevati inizialmente su un importo significativamente inferiore, in attesa di trovare eventualmente soluzioni che ne attenuino l’impatto sui consumi USA. Ma come si vede dal grafico, la situazione sui beni non ancora oggetto di studio per essere tassati è pure peggiore.

All’apertura europea, il tentativo degli indici di restare in positivo è durato davvero poco. Non ha aiutato un altra stecca macro tedesca,con la produzione industriale ancora negativa (-1.1% a luglio). Meglio quella Francese (+0.7). BTP ancora in robusta controtendenza grazie alle dichiarazioni di Tria all’Ecofin sul fatto che ambirebbe a un deficit attorno all’1.6% quindi ancora meglio di quanto ipotizzato in settimana dopo la “svolta moderata”. Questa volta Piazza Affari è però rimasta assai più tiepida.

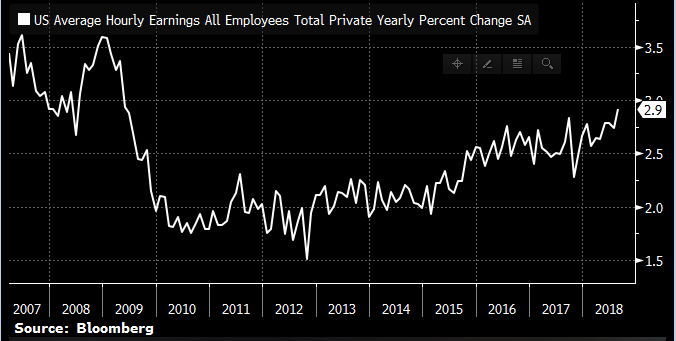

Alle 14.30, nel labour market report le sorprese non sono venute dai nuovi occupati, usciti marginalmente meglio delle attese a 201.000, ne dalla disoccupazione, rimasta stabile al 3.9% grazie a un calo della forza lavoro di 469.000 unità che ha bilanciato i -423.000 occupati della household survey. Il botto si è sentito sui salari orari, usciti mese su mese il doppio delle attese (0.4% vs 0.2% atteso) e a 2.9% anno su anno, ai massimi post ciclo e a uno sputo dalla soglia del 3%, che potrebbe essere toccata nei prossimi 2 mesi. Il caveat è che questa è una serie davvero volatile, e molto spesso i balzi vengono cancellati il mese successivo. Detto questo uno sguardo al grafico lascia ben intravedere il trend.

Oltre a ciò, dagli ultimi report NFIB (confidence della piccola impresa US è emerso chiaramente che il reperimento di manodopera qualificata è il principale problema per gli imprenditori: ad agosto il 59% ha dichiarato che sta assumendo o cercando di assumere, e il 23% (a 1 punto dai massimi da 45 anni) dichiara di non trovare candidati adeguati. Su queste basi, sorprende poco che negli ultimi mesi i payrolls fatichino a salire sopra i 200.000, e che i saliari accelerino.

I mercati però, avevano l’occhio sui nuovi occupati, con la paura che calassero troppo, e sono stati sorpresi dai salari. Cosi i tassi hanno fatto uno scarto verso l’alto, il dollaro ha recuperato vigore, e l’azionario si è inizialmente indebolito, eventualmente temendo una FED più aggressiva.

Peraltro, forse perchè il comparto più vulnerabile ad un inasprimento della politica moinetaria FED, gli emergenti, non ha accusato più di tanto (è davvero ipervenduto), il sentiment si sta stabilizzando un po’ e al momento Wall Street sfiora la parità e l’Europa (al sesto giorno di calo su 7), a un ora dalla chiusura sta recuperando un po’. Vedremo le chiusure come saranno, ma questa resta una settimana pesante sui mercati.