Italiano

Italiano English

English

Finale di settimana che definirlo “col botto” è dire poco.

Le performances dell’azionario globale si fanno esplosive negli ultimi giorni, via via che gli investitori adeguano il positioning a quella che sembra una nuova realtà. E cioè che il Coronavirus ha completamente rimosso i limiti allo stimolo monetario e fiscale. Motivate dal comprensibile proposito di evitare un’ esplosione della disoccupazione, e sollevate dal fardello del “moral hazard”, visto che l’epidemia non è imputabile ad alcuno (checcchè ne dica Trump), le Autorità hanno perso ad erogare una serie senza fine di pacchetti fiscali, e di programmi di acquisti di asset. Continueranno finchè l’emergenza non verrà considerata superata. E siccome, come abbiamo visto, i dati danno comunque un quadro retrodatato della situazione economica, è facile immaginare che, avendo abbandonato qualsiasi remora, alla fine faranno troppo, alimentando oltre il necessario squilibri che erano già presenti prima di quest’ultima avventura. Ma questa è una storia per un’altra stagione. Per il momento il quadro diventato ormai evidente è quello di un mercato che corre a riprezzare lo scenario di crescita alla luce di quest’ondata di spesa pubblica e sussidi, in un contesto di liquidità esplosa a causa anche del crollo della volatilità, che costringe gli investitori ad aumentare precipitosamente il rischio di portafoglio.

Dopo i fuochi artificiali di metà settimana, ieri nonostante la generosità dell’ECB, abbiamo avuto un modesto consolidamento. Ma fin da stanotte il movimento è ripreso potente, con tutti i principali indici a mostrare guadagni, anche se il China Complex continua a mostrare una certa pigrizia.

Tra i motivi per la positività, sicuramente le news di un nuovo pacchetto di stimolo da 1 trilione di $ in lavorazione al Congresso. Anche l’ennesimo annuncio – questa volta di Astra Zeneca – dell’arrivo imminente di un vaccino ( link ) in miliardi di dosi tra l’autunno e l’inizio del 2021 ha contribuito al buon sentiment. Lighthizer poi ha dichiarato di vedere bene l’accordo commerciale “fase 1” con la Cina, in quanto gli acquisti sono stati robusti nelle scorse settimane, contrariamente alle indiscrezioni che circolavano. Certo, al Congresso si lavora anche ad altre sanzioni alla Cina, con l’obiettivo di escludere Hong Kong dalla rappresaglia. Questo forse è il motivo della “pigrizia” di Shanghai.

Per dovere di cronaca, sul fronte macro le notizie restano cupe. I consumi giapponesi di Aprile -11.1% da precedente -6% anno su anno. I factory orders tedeschi di Aprile -25.8% da precedente -15% e vs attese per -19.9%. La Consumer confidence inglese di maggio al nuovo minimo di -36. Meglio delle attese le retail sales italiane di Aprile, a -10.5% da precedente -21.3% e vs attese per un -20%. Il dato anno su anno è -26.3%.

Nulla che potesse sconvolgere più di tanto come sappiamo, in particolare alla vigilia del labour market report USA di Maggio previsto nel primo pomeriggio. L’azionario ha comunque messo a segno forti progressi con una price action piuttosto arrembante. D’altronde, le headline di politica fiscale hanno continuato a tambureggiare.

Un esempio :

Alle 14.30, su un mercato già euforico, è arrivata la benzina del labour market report USA di Maggio.

** Il mercato si attendeva altri 7.5 mln di posti di lavoro in meno. Io avevo detto che dopo l’ADP e i Claims, forse il consenso era meno pessimista. Diciamo -5 mln. Invece l’economia USA ha creato 2.5 mln di posti. La disoccupazione, che era attesa al 19%, è calata di 1.4% al 13.3%. Uno sguardo alle categorie rivela che sono stati i settori leisure e hospitality (+1.2 mln), construction (+464k), retail (+368k), e manufacturing (+225k) a creare i posti, mentre il settore pubblico (-585k) li ha ridotti. Sul fronte occupazione la household survey ha segnalato 3.8 mln di nuovi occupati in più, ma il BLS ha dichiarato in una nota che 5.4 mln di lavoratori sono stati classificati come occupati ma non al lavoro, ma gran parte di questi era di fatto disoccupata (un problema notato anche ad Aprile). Il vero dato sarebbe quindi attorno al 16% o poco sopra.

Una spiegazione indiretta di quanto avvenuto ce la da il salario orario, tornato a calare, sia pure di un 1% vs il +4.7% di Aprile.Ciò indica che molti dei lavoratori licenziati lo scorso mese, la cui uscita aveva fatto impennare il salario medio, sono stati riassunti. Non a caso il numero dei “temporary layoffs”, che era salito dagli 801k di Febbraio, ai 1.84 mln di Marzo e quindi ai 18 mln di Aprile, è calato di 2.7 mln a 15.3 mln. E’ probabile che molti siano stati richiamati per rendere le aziende idonee ad accedere al condono del prestito legato al Pay Protection Program. Un effetto diretto dello stimolo fiscale quindi. Resta da capire come mai, ADP, Claims, e sottoindici occupazionali delle survey hanno continuato a indicare distruzione di posti di lavoro. La settimana della rilevazione era qella del 12 Maggio, in cui i Continuing claims sono scesi. Ma era comunque troppo presto perche le riaperture impattassero. Questo depone bene per giugno, dove dovremmo vedere i primi effetti.

Naturalmente il perchè e il per come ha interessato poco ad un mercato che aveva solo voglia di salire. E così i guadagni si sono fatti di nuovo giganteschi. L’azionario EU, ancora favorito dalla composizione (auto banche e ciclici) e dalla distanza ancora considerevole dai massimi, ha accumulato rialzi tra il 3 e il 4% (+7.5% l’Eurostoxx banks). Relativamente meno euforica Wall Street, che però ha visto il Nasdaq fare i nuovi massimi (alzi la mano chi ci avrebbe scommesso 2 mesi fa) con un guadagno di oltre il 9% da inizio anno (+12% il Nasdaq 100, +27% le FAANG). L’S&P 500 dista meno di un punto percentuale dalla parità da inizio anno mentre scrivo, e dista dai massimi di Febbraio poco più di 5 punti percentuali. Il livello assoluto è quello di Dicembre/Gennaio scorsi, quando la crescita era vista al 2%, la disoccupazione era al 3.5%, e l’earning growth per il 2020 era indicata all’8%. Adesso abbiamo rispettivamente -5.7%, 16% (adjusted) e -25% (per ora). Davvero niente male.

L’exploit azionario è stato agevolato da numerose dichiarazioni nel pomeriggio, incentrate sul tema fiscale, per la gioia degli algo traders.

Un piccolo compendio:

** TRUMP SAYS ADMINISTRATION WANTS ADDITIONAL STIMULUS MONEY

**TRUMP SAYS HE WANTS TO SEE A PAYROLL TAX CUT

**TRUMP SAYS WILL ANNOUNCE TAX INCENTIVES FOR RESTAURANTS, ENTERTAINMENT INDUSTRY SOON

**KUDLOW SAYS EXPECTS 20% ECONOMIC GROWTH IN THIRD AND FOURTH QUARTERS (nientemeno…)

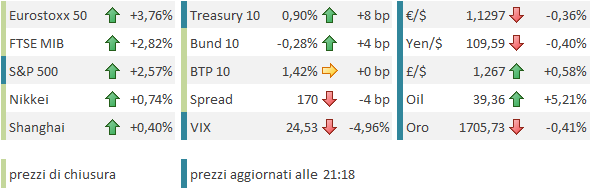

La chiusura europea vede l’azionario EU sui livelli indicati sopra. La performance dell’Eurostoxx 50 per la settimana è dell 11%, che si somma ai 2 “+5%” realizzati nelle 2 precedenti. Mi pare insostenibile nel breve, ma l’ho già detto giorni fa.

Il resto degli assets ha mostrato performance più o meno coerenti con il livello di risk appetite esasperato: in ulteriore significativo rialzo i rendimenti sulle 2 sponde dell’oceano, con conseguente calo degli spreads e il Dollaro a mostrare un recupero inferiore a quanto implicherebbero le news macro. Petrolio e commodities comprensibilmente sugli scudi, oro e altri beni rifugio sotto schiaffo.

L’euforia sul mercato, oltre ad essere certificata da alcuni indici ( Fear greed di CNN e Citi Panic Euphoria di Citigroup in decisa euforia) e indicatori statistici (put call ratio a 0.43 – vedi a questo link per una buona dissertazione sul significato) è ben rappresentata da situazione come quella di Hertz, un azienda che ha dichiarato bancarotta la scorsa settimana, che vede l’azione salire del 300% in 2 sedute.

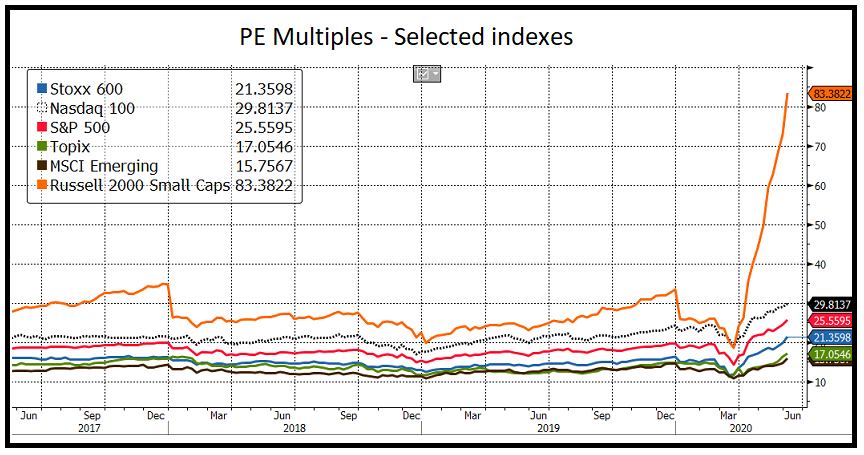

Dal punto di vista delle valutazioni, questo rally spinge i multipli a livelli ancora più estremi. Ho aggiunto al grafico il Russell 2000 Small caps, e mi è venuto il sospetto che il grafico avesse un problema. E invece no. Giusto o sbagliato che sia, le attese per gli utili del Russell per il 2020 sono effettivamente passate da 64$ a 18.3, per un calo del 70%. Nel 2019 erano partite a 70$ e approdate a 50$, il che ha contribuito la sottoperformance dell’indice rispetto all’S&P 500 (-6%).