Italiano

Italiano English

English

Decisamente frizzanti, le ultime 24 ore sui mercati.

Il FOMC, ieri sera, ha avuto un outcome assai più proattivo delle attese. Dato per assodato il rialzo di 25 bps, nello Statement il giudizio sulla crescita è stato elevato da moderata a solida, ed è stata notata l’accelerazione della spesa per consumi. La disoccupazione è stata indicata in calo, ed è stata eliminata la notazione relativa all’ attento monitoraggio dell’inflazione, segno che il Committee è fiducioso sull’outlook per i prezzi. Sono state elevate le previsioni di crescita e di inflazione e la stima della disoccupazione a fine 2018 è stata abbassata di 0.2% a 3.6%, anche se il NAIRU è stato lasciato al 4.5%,il che implica che a fine anno la disoccupazione sarà di quasi un punto percentuale sotto il tasso compatibile con un inflazione stabile.

La Dot Plot è effettivamente passata a indicare altri 2 rialzi per la seconda metà del 2018, più altri 3 nel 2019. Nella conferenza stampa, Powell ha in un certo senso minimizzato i rischi per l’economia, sostenendo che per il momento i segnali di un impatto sul ciclo US delle frizioni commerciali sono scarsi, e quelli per la stabilità finanziaria derivanti dal leverage modesti. Jay ha poi confermato l’istituzione, dal 2019, di una conferenza stampa per ogni FOMC.

In generale il tema dominante della conference è stato la forza dell’economia USA e la necessità di alzare gradualmente i tassi, per aggiustare una stance monetaria che resta comunque accomodante.

La reazione dei mercati è stata parzialmente inquinata da altre news emerse in concomitanza con la Conference: Il WSj ha suggerito che la Casa Bianca starebbe ultimando i dettagli sui dazi da applicare alle importazioni cinesi, che saranno pubblicati domani. Trump, dal canto suo, ha dichiarato a Fox News che “la Cina potrebbe irritarsi un po’, perchè nelle prossime settimane gli USA andranno all’attacco pesantemente sul trade”.

Le news collimano con la teoria che, sistemata la Nordcorea, il principale obiettivo degli strali di Trump, per un po’, sarà la Cina, con la Quale Trump intende giungere ad un qualche genere di accordo nei prossimi 2 mesi, accordo da esibire in campagna elettorale in autunno.

Le news hanno attenuato l’iniziale reazione al FOMC di tassi e divisa, ed eventualmente accentuato la debolezza di Wall Street, che ha chiuso in negativo.

L’Asia non poteva certo gradire il newsflow, stanotte. Un FOMC più aggressivo delle attese, condito con un aumento delle tensioni commerciali è esattamente fumo negli occhi per la parte emergente dell’area, e non sorprende che la performance migliore dell’area sia il -0.1% di Sydney,

Un discorso a parte merita l’azionario cinese, che ha corretto in misura minore rispetto a quanto suggerito dalle circostanze. Tra l’altro, i dati macro di Maggio sono davvero mediocri:

** retail sales a +8.5% anno su anno da +9.4% e vs attese per +9.6%.

** produzione industriale a +6.8% da +7% e vs attese per +7%

** Investimenti fissi a +6.1% da +7% ee vs attese per +7%

Un vero disastro, assai in contrasto col quadro illustrato dai PMI settimane fa.

Come noto, in tema di dati ufficiali cinesi, faccio uso di una buona dose di dietrologia. La debolezza evidente in questa stringa di dati, a mio modo di vedere, più che indicare un effettivo brusco calo dell’attività economica, costituisce una giustificazione per le autorità, per rendere più accomodante il mix di politica monetaria/fiscale, in vista dell’aumento delle frizioni commerciali.

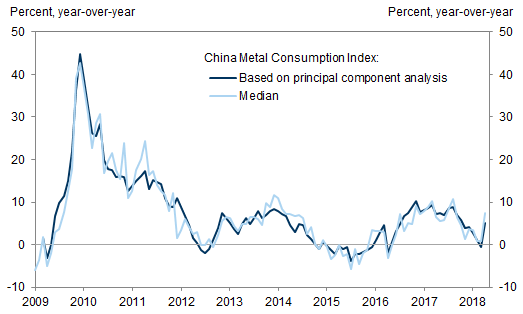

In questo contesto bisogna leggere, a mio parere, il mancato aumento dei tassi da parte della PBOC in risposta alla mossa FED (aumento avvenuto nelle ultime occasioni). Resto convinto che le autorità cinesi sono intente ad allargare gradualmente i cordoni della borsa, per evitare che, con il contributo di Trump, il 2018 si trasformi in una riedizione del 2015. A giudicare dalla domanda di commodities (vedi grafico courtesy of Goldman) il motore è già in azione. Vedremo

Il resto degli indici dell’area è comunque sceso, a cominciare da Tokyo, delusa dall’assenza di reazione del dollaro e intimorita dai dazi, per terminare con Seul.

L’apertura europea è avvenuta in linea col sentiment generale, opaco, e con gli occhi puntati sul meeting ECB di metà giornata. In mattinata, in assenza di novità sul quadro macro, gli investitori sono sembrati abbracciare maggiormente il caso di un annuncio di termine del QE. Coerentemente, i bonds hanno perso gradualmente supporto, e l’€ è salito ben sopra la soglia di 1.18 vs Dollaro.

Alle 13.45, l’annuncio: Il programma di acquisti proseguirà fino a settembre come previsto (30 bln al mese), dopodichè il ritmo verrà ridotto a 15 bln al mese fino al mese di dicembre, alla fine del quale gli acquisti verranno arrestati. Il reinvestimento continuerà oltre il termine degli acquisti e comunque fino a quando sarà necessario per mantenere condizioni favorevoli di liquidità e stimolo monetario.

Festa finita, e tutti a casa quindi? Nossignore.

L’annuncio della fine del QE contiene 2 importanti corollari

1) il Governing Council si è impegnato a mantenere i tassi al livello attuale (refi a 0 e deposito a -0.4%) fino “all’estate del 2019 per lo meno”

2) la riduzione e successivo arresto del QE avverrà a condizione che i dati confermino lo scenario ECB.

La dimostrazione di estrema cautela nel rimuovere lo stimolo monetario straordinario è continuata alla grande durante la conferenza di Draghi. Nello Statement, il quadro macro è stato definito ancora di crescita forte e diffusa, nonostante il recente rallentamento.

Rallentamento che ha comunque trovato spazio nel testo, e nelle previsioni, che sono state tagliate per l’anno in corso (-0.3% a 2.1%). Diminuita, per contro l’incertezza sullo scenario inflattivo, dove gli ultimi dati confortano la view del GC di un ritorno al target.

Nella sessione di domande e risposte, Draghi non ha perso occasione per ribadire che le modifiche alla stance sono rigorosamente condizionali alla conferma dei dati nei prossimi mesi. Mario ha poi chiarito che il QE non scomparirà a fine 2018, ma resta uno strumento a disposizione dell’ECB, e ha aggiunto che non è sua intenzione sottovalutare i rischi per l’outlook.

In sostanza, Draghi è riuscito ad essere ancora più accomodante rispetto ad entrambe le possibilità illustrate ieri (annunciare la fine del QE o rimandare la decisione a luglio). Infatti ha annunciato il termine del programma, aggiungendogli 3 mesi a importi dimezzati, ma ha allungato il periodo di tassi stabili sui livelli attuali e ha reso entrambe le misure dipendenti dal fatto che i dati confermino lo scenario. Ciò smonta totalmente il tabu’ che una volta annunciato il tapering ci vogliano sviluppi importanti per cancellarlo, il che non è poco, vista l’incertezza dell’attuale congiuntura. Ed è notevole che tali decisioni siano state prese all’unanimità.

La reazione del mercato è stata violenta.

I bonds hanno bruscamente invertito la marcia, senza distinzioni di pedigree. E l’€ ha perso completamente il supporto, crollando di oltre un punto percentuale nel volgere di un paio d’ore. Intuibile la reazione dell’azionario europeo, omaggiato di una mini-svalutazione insperata fino a stamattina.

Ad esaltare l’impatto sul cross €/$ hanno contribuito retail sales USA di maggio davvero robuste, con il dato headline e quello depurato di trasport e energy entrambi il doppio delle attese (0.8% vs 0.4% stimato) e revisioni al rialzo dei mesi precedenti. Il tasso di crescita del consumer spending degli ultimi 3 mesi supera il 5% annualizzato.

Sulla forza dell’economia americana in questa fase abbiamo dissertato parecchio le scorse settimane. Basti aggiungere che il modello della FED di Atlanta posiziona il tasso di crescita del GDP US per il trimestre in corso a 4.8%, mentre Citi ha una stima a 3.5% e Goldman a 3.9%.

A incenerire la Divisa Unica ha poi presumilmente contribuito l’allargarsi della divergenza tra la traiettoria dei tassi di interesse USA e Euro. Nelle ultime 24 ore la Fed ha annunciato l’intenzione di alzare i tassi almeno altre 4 volte nei prossimi 12 mesi, per un totale di 1%, a 2.75-3%, mentre l’ECB si è impegnata a tenerli ai livelli attuali (0%, -0.4% per il depo) per altri 15 mesi, o oltre, se necessario, e ciò nonostante l’aumento delle stime di inflazione.

Da un lato una accelerazione dei rialzi, dall’altro la garanzia di tassi reali negativi a lungo. In mezzo un differenziale tassi che accelera nei prossimi mesi, verso il 3%.

In questa luce, il 1.3% dell’€ non sorprende, ed è possibile che la divisa veda altri flussi in uscita nei prossimi giorni.

Le chiusure europee vedono buoni guadagni sull’azionario, calo generalizzato dei rendimenti, e spread stabile, anche se la parte breve italiana gradisce ovviamente le news sui tassi, che rendono ancora più appetitosi i rendimenti offerti. Wall Street, sale un po’ in simpatia con l’Eurozone, trainata da un Nasdaq che ha cancellato il ritracciamento di ieri e segnato nuovi massimi.