Italiano

Italiano English

English

Ferragosto ha portato bene al quadro macro US. Le temute retail sales di luglio hanno sorpreso in positivo (+0.6% vs +0.3% atteso, ed+0.5% vs +0.3% atteso). A rendere il dato ancora più sugoso intervengono le revisioni al mese di giugno, passato da -0.2% a +0.3% e da -0.2% a +0.1% ex auto. Il dato “control group” che contiene le poste che entrano nel GDP ha fatto +0.6% vs +0.4% atteso e giugno è stato rivisto a +0.1% da -0.1%. Tra i caveat abbiamo la presenza dell’ “Amazon prime day” ( 12 luglio ) il cui successo avrà sicuramente avuto un impatto. Senza contare che le revisioni rendono sempre pericoloso fissarsi sul singolo dato.

In ogni caso il dato di ieri getta una luce diversa sui consumi US del terzo trimestre, e il quadro è completato dal rimbalzo di 15 punti dell’ Empire manufacturing (NY) di agosto (da 9.8 a 25.2 vs attese per 10) e dal national Homebuilders index (68 da 64 e vs attese per 64).

Non sorprende che ieri sia stata una giornata positiva per il $ (dollar index +0.5%) e negativa per i bonds (10 anni treasury + 5bps). Più incerto l’azionario, in parte perchè veniva da un robusto rimbalzo, in parte perchè forse si interroga sugli effetti sulla politica monetaria di un economia più in forma delle attese.

Venendo alla seduta asiatica stamattina, sorprende di trovare il Nikkei cosi indifferente alla discesa dello Yen, mentre la reazione tiepida di Shanghai a divisa e tassi US è più facilmente spiegabile. La notizia che Kim Jong-un attende le mosse US prima di gettarsi all’attacco di Guam ha dato ulteriore respiro a Seul. Detto questo dal 21 agosto in poi sono previste altre esercitazioni militari congiunte di USA e Corea del Sud per cui non so per quanto tempo durerà la fase distensiva. Pyongyang potrebbe rispondere con nuove minacce ed eventuali altri test e la situazione potrebbe nuovamente surriscaldarsi. Le 2 novità principali rispetto alle precedenti crisi sono i progressi della Nordcorea sul fronte armi nucleari e la presenza di un leader inesperto e imprevedibile come Trump alla Casa Bianca. Un connubbio infelice.

Se l’azionario ha avuto toni contrastati in Asia, i metalli industriali sono partiti di slancio e registrano salite importanti (rame +2.5% e zinco +5%), offrendo un vigoroso supporto ai settori collegati.

Il ritorno dell’ Eurozone alla normale amministrazione è avvenuto con un buon tono. L’azionario si è giovato della discesa dell’€, nonchè delle buone notizie macro (i.e. GDP italiano e Eurozone del secondo trimestre leggermente migliori delle attese, che erano già su livelli discreti – quello italiano ai massimi da 7 anni!).

A metà mattinata, il sentiment in Europa ha ottenuto un ulteriore aiuto da un pezzo di Reuters recante indiscrezioni secondo cui attendersi segnali di svolta in termini di politica monetaria da parte di Draghi a Jackson Hole il 25 agosto sarebbe un errore. Difficile dire quali fossero effettivamente le aspettative per Jackson Hole, ma la comparsa delle fonti anonime è sembrata un cautelarsi dell’ECB contro una lettura “alla Sintra”, e cosi l’€, che stava moderatamente rimbalzando ha invertito la marcia, e i bonds europei hanno trovato un temporaneo supporto . Naturalmente l’azionario europeo ha gradito.

Nel primo pomeriggio, dati su immobiliare US meno positivi di ieri (sia i nuovi cantieri che i permessi di costruzione di luglio hanno deluso. Ma forse il pezzo di informazione più importante di oggi in US sono le minute della FED in uscita stasera alle 20, per l’impatto che possono avere sulle attese per il FOMC di settembre e per ulteriori dettagli sull’inizio della balance sheet reduction. Come noto, nel FOMC del 26 luglio l’aspetto più importante era stato il downgrade dello scenario inflattivo, mentre sulla balance sheet reduction ci si era tenuto sul vago (“relativamente” presto). Su queste basi non varrebbe la pena di trattenere il respiro in attesa di particolari segnali. Ma si sa che le minute a volte sono uno strumento per modificare il messaggio. Non a caso, i piani sulla balance sheet reduction emersero nelle minute del FOMC di maggio. E’ quindi possibile che le minute del FOMC di luglio si rivelino meno caute di quello che fu lo statement.

Nell’attesa, l’azionario europeo ha chiuso con discreti guadagni, pur ritracciando qualcosa nel finale, mentre Wall Street guadagna moderatamente con una price action tranquilla.

Stabili i rendimenti e in lieve calo gli spread periferici.

Minute a parte, se è vero che il quadro inflattivo ha significativamente deluso, in US come altrove, negli ultimi mesi, lo è anche che i dati macro sono recentemente migliorati, come dimostra il Citi Surprise index.

Il modello di Atlanta mostra un GDP del terzo trimestre stimato al 3.8% mentre quello di New York lo stima al 2%, ma deve ancora fattorizzare i dati di ieri. In altre parole l’economia US, pur con i suoi elementi contraddittori (vedi l’ISM services di luglio) sembra attraversare una fase positiva.

Ossessionati dall’inflazione e forse dalle indiscutibili difficoltà dell’esecutivo Trump, i mercati non sembrano credere alla possibilità che la crescita US produca una sorpresa positiva negli ultimi mesi del 2017.

** La curva US prezza meno del 50% di probabilità di un altro rialzo nel 2017, e poco più di un rialzo entro la fine del 2018, mentre la FED a giugno ne aveva confermati 4. Chiaro che a settembre le attese possono essere ridimensionate, ma proprio lunedi Dudley ha dichiarato che lo scenario sembra ancora valido.

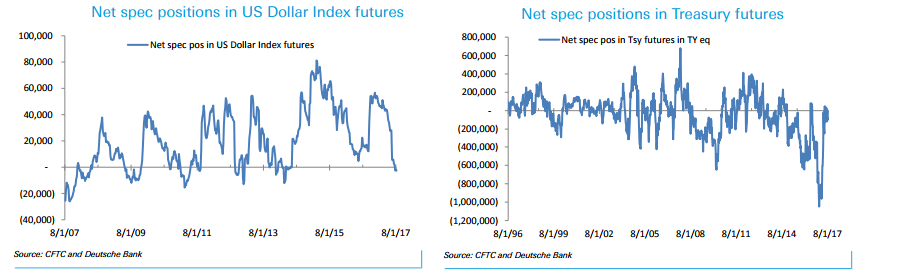

** Il posizionamento sul dollaro è ai minimi dal 2013 e i mercati hanno ricoperto interamente il corto sui treasury aperto i mesi scorsi.

Diciamo che se la FED non cambia idea, il reprincing potrebbe essere robusto in autunno. Naturalmente ci sono le incognite Nordcorea e Debt Ceiling con cui fare i conti. Su questo secondo tema, le ultime gaffe di Trump non sono certo d’aiuto. Non a caso la notizia che il Presidente US sta smantellando i gruppi di advisory strategica dopo che 2 Ceo hanno dato le dimissioni in seguito al suo atteggiamento nei confronti dei fatti di Charlottesville ha causato una correzione dell’azionario e del $.