Italiano

Italiano English

English

A una settimana dal Referendum, sembra che l’aver correttamente previsto, almeno in quest’occasione, l’esito, non è stato di alcun aiuto per prevedere correttamente la reazione dei mercati (per il sottoscritto, cosi come per il consenso degli operatori).

La schiacciante vittoria del NO è stata salutata da un fragoroso rally degli asset italiani, guidati dalle banche, che più di altri avevano da temere dalla bocciatura della riforma (e non a torto, visto che ne è derivato lo stallo della ricapitalizzazione di Montepaschi).

L’impressione personale è che, a differenza dei 2 illustri precedenti di quest’anno, Brexit e Presidenziali US, la matrice di questa sorpresa sia prettamente tecnica.

Nel caso del Referendum UK, il driver principale del recupero (per il quale l’Eurostoxx ha impegato oltre un mese) è stato la percezione che l’uscita della Gran Bretagna dall’ UE avrebbe avuto tempi lunghissimi (a differenza della reazione delle autorità, monetarie in primis). Nel caso dell’elezione di Trump, abbiamo avuto la sorpresa della conquista del Congresso da parte dei Repubblicani, che ha dato maggior credibilità alle parti più pro-business del piano.

In quest’ultimo caso, il lungo deteriorarsi dei sondaggi ha reso cosi scontato il risultato, da fare si che nessuno avesse più alcunchè da vendersi, nel breve, a fronte del materializzarsi in pieno dello scenario peggiore. E lo short squeeze sugli asset italiani ha contribuito ad un ulteriore impennata del sentiment globale, favorita anche dal continuo fluire di buone notizie macro.

Personalmente, vedevo il rischio di uno short squeeze in caso di vittoria del NO con un margine modesto, ma certo non mi attendevo una reazione del genere, in particolare dopo batosta subita da Renzi. Ma la forza del mercato non mi fa cambiare idea sugli effetti ultimi per l’Italia di questo stallo delle riforme. Ci sarà modo nei prossimi giorni di approfondire, ma trovo gli scopi del Governo Gentiloni assai modesti (ordinaria amministrazione, ed ennesima nuova legge elettorale per andare alle urne) rispetto a quelli del Governo Renzi, almeno in termini di aspettative.

In questo contesto, i mercati hanno preso molto bene anche quello che personalmente mi pare un inizio di tapering da parte dell’ECB, ben mascherato da Draghi.

Di fatto, la Banca Centrale Europea ha ridotto gli acquisti di 20 bln al mese. Non solo, ma ha risolto il problema della scarsità di bonds tedeschi in una maniera che non offre alcun vantaggio ai bonds periferici, mentre abbassa la duration media degli acquisti di un bel po’. L’estensione degli acquisti per 9 mesi anzichè 6 è un po’ una cortina fumogena. Si tratta di totali 540 bln di acquisti in più, rispetto ai 480 previsti da un estensione di 6 mesi alla size attuale (80 bln) ma solo se uno ipotizza che a settembre gli acquisti si sarebbero interrotti bruscamente. In realtà il flusso diminuisce di intensità, e, al passo attuale, l’ECB comprerà nel 2017 140 bln in meno del 2016. Dell’irripidimento della curva hanno gioito nuovamente le banche, ma si tratta di tightening per l’economia. Non a caso la logica del QE è sempre stata anche quella di comprimere i tassi a lunga. Finchè le aspettative di inflazione continuano a volare come nell’ultimo mese, l’impatto sulle condizioni finanziarie del rimbalzo dei tassi a lunga europei è ammortizzato.

Se questo movimento dovesse correggere, gli effetti si faranno sentire, anche al di fuori del settore property, che già sta pagando il conto (ISHARES european property -13% da inizio settembre).

Venendo alla giornata odierna, la seduta asiatica non ha avuto il decorso che si poteva sperare dopo una chiusura di settimana come quella scorsa per Wall Street, con i 3 principali indici ai massimi storici, e con un oil in guadagno del 5% grazie a buone notizie sul fronte offerta . Colpa delle borse cinesi che hanno stornato abbastanza pesantemente (in particolare quelle locali) senza catalyst particolari, sebbene il settore immobiliare abbia trainato gli indici al ribasso. Il meeting del politburo cinese ha lasciato intendere che la stance resterà invariata, con focus più sulla stabilità della crescita che non sulle riforme.

L’apertura europea ha a sua volta avuto in tono incerto, nonostante una nuova accelerazione del listino milanese, trainato dalle banche. La notizia che Montepaschi sta nuovamente cercando di mettere insieme un piano con fondi privati, nonostante l’oppozizione ECB alla richiesta di proroga, ha offerto nuovamente supporto al settore. E domani dovremmo avere notizie della ricapitalizzazione di Unicredit, che ha comunque chiuso la vendita di Pioner ai Francesi di Amundi.

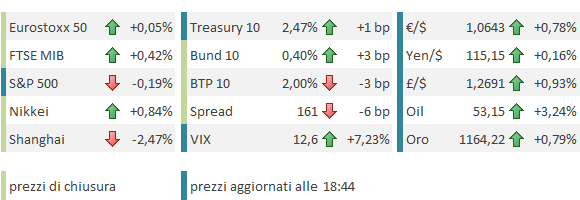

La forza del petrolio ha comunque avuto effetto sui tassi, con i bonds core sotto pressione in particolare in avvio. Sorprendentemente forti in giornata i Btp, capaci di chiudere in positivo, e con spread in forte contrazione, nonostante le indiscrezioni su un fondo “salva-banche” da 14 bln per la ricapitalizzazione degli istituti italiani a cui si starebbe lavorando, nel caso i privati non collaborino. Ironicamente, il recupero del Btp è coinciso con la correzione del listino milanese, che ha chiuso positivo, ma distante dai massimi, complice la perdita di momentulk del settore bancario e un’aria consolidativa anche da parte di Wall Street nelle prime ore di contattazione.

Sul fronte tecnico, il recente movimento ha cambiato volto ai grafici europei, con numerosi indici usciti violentemente al rialzo da lunghi consolidamenti (vedi Eurostoxx)

I rischi di breve sono rappresentati dal forte ipercomprato presente su molti indici (sul Dow Jones siamo addirittura oltre 85), dai segnali di eccesso presenti in diversi indicatori di sentiment ( CNN money solo per citarne uno, ma sono davvero tante le misure di sentiment euforico), e dai timidi segnali di inversione che si notano su alcuni asset protagonisti di questo splendido rally di fine anno (vedi il progetto di shooting star sul $/Yen).

E mercoledi abbiamo il FOMC.