Italiano

Italiano English

English

La giornata dei PMI flash di agosto si è aperta con l’ormai consueta divergenza tra la piazza azionaria di Tokyo e il resto dell’area asiatica. Visto il tono debole con cui il Dollaro ha chiuso la giornata di ieri, non c’è da stupirsi che a ritrarsi sia l’azionario giapponese, nonostante un PMI manifatturiero di Agosto in lieve recupero (49.6 da 49.3).

Più che l’indifferenza al PMI, in quest’area snobbato a favore del Tankan, sorprende quella mostrata nei confronti dell’affilare di lame che si sente alla BOJ (vedi intervista di Kuroda domenica). Nonostante l’inedito sbilanciamento del Governatore, lo yen ristagna poco sopra la soglia psicologica di 100 vs $. E’ vero che manca ancora quasi un mese al prossimo meeting (21 settembre) ma l’impressione che se ne ricava è che il mercato ritenga la Banca Centrale giapponese pressochè inerme, per lo meno nei confronti del livello della divisa. Tra l’altro, la sfiducia nella BOJ, con la collaborazione della domanda di hedging, ha portato il lungo Yen su livelli assai elevati. L’ultimo report CFTC riporta che i lunghi speculativi su Yen sono saliti di 1 bln di $ controvalore a 7 miliardi di $. Goldman Sachs calcola che il posizionamento si trova nel 95mo percentile e attribusce un sentiment di 92.6/100 alla divisa. Su queste basi, non sono convinto che scommettere contro la BOJ sia una buona idea, anche se le ultime 2 volte è andata bene (soprattutto a gennaio).

Moderatamente positivi il resto dei principali mercati ad eccezione di Hong Kong e HSCEI, al palo.

La seduta europea ha avuto un esordio identico a ieri, con il settore bancario a trainare gli indici e l’energy a segnare il passo. Con la differenza che oggi il mercato ha tenuto, riuscendo a costruire sui guadagni della mattinata.

Tra i catalyst del movimento personalmente indicherei:

** I PMI Europei di agosto, che confermano che per il momento l’impatto della Brexit sull’area è trascurabile. I dato Flash composite (53.3 da prec 53.2 e vs attese per 53.1) resta coerente con una crescita intorno all’1.5% annuo. Questa volta a un marginale calo del manifatturiero ha fatto da contraltare un accelerazione dei servizi, in particolare in Francia.

** le buone notizie per Unicredit sulla vendita della polacca Pekao hanno causato un robusto short squeeze sulle banche italiane (l’indice ha guadagnato il 5.3%) che ha ovviamente contagiato il settore a livello europeo. Naturalmente anche qui il positioning e liquidità ridotta hanno un ruolo rilevante sul movimento.

** Una interpretazione positiva delle dichiarazioni uscite dal meeting di Ventotene, in particolare quella della Merkel secondo cui “il patto di stabilità permette parecchia flessibilità che va usata con saggezza”.

Buone news, anche in US nel pomeriggio, dal settore immobiliare. Le new home sales hanno fatto un balzo del 12.4% a luglio (vs attese per un -2%) totalizzando il massimo da fine 2007. E’ evidente che il mercato immobiliare è in salute, pur mettendo in conto un fisiologico rallentamento i prossimi mesi. Meno brillante il PMI flash manifatturiero US, in calo a 52.1 da prec 52.9 e vs attese per 52.6. Ma qui in US sappiamo che regna l’ISM manufacturing, in uscita a fine mese.

Certo, in US la situazione è diversa che in Europa. Sappiamo che il FOMC vorrebbe accelerare sulla normalizzazione dei tassi, e che Venerdi c’è la Yellen a Jackson Hole. Vedi mai che il boom immobiliare di luglio impatti sulle attese di rialzo e su rendimenti e divisa? Manco per niente. I bonds hanno proseguito la loro lenta salita, e il dollaro ha continuato a ristagnare sui minimi, mentre Wall Street ha fatto un altro test ai massimi storici.

Ironicamente, c’è voluto un balzo del petrolio, causato da indiscrezioni che l’Iran potrebbe acconsentire ad un freeze del livello di produzione, a levare un po’ di supporto ai Treasuries, e a darlo al biglietto verde. Tempo fa, una news del genere sarebbe stata salutata da denaro a wall Street, e invece l’indice si sta gradualmente indebolendo. D’altronde, ieri il -3.5% dell’oil aveva lasciato indifferente l’azionario. Vuoi vedere che il petrolio torna inflazionario? E’ assai presto per dirlo.

In ogni caso, la calma che regna a Wall Street in questo mese d’agosto non solo stride al confronto con l’anno scorso (dove proprio in questi giorni si coronava un calo del 10% in 4 sedute), ma risulta eccezionale in assoluto. Da 31 sedute l’S&P 500 non effettua un oscillazione giornaliera di oltre l’1%, e da 29 è contenuto in un range da 2.2%. Da 11 è compresso in un 1.25%.

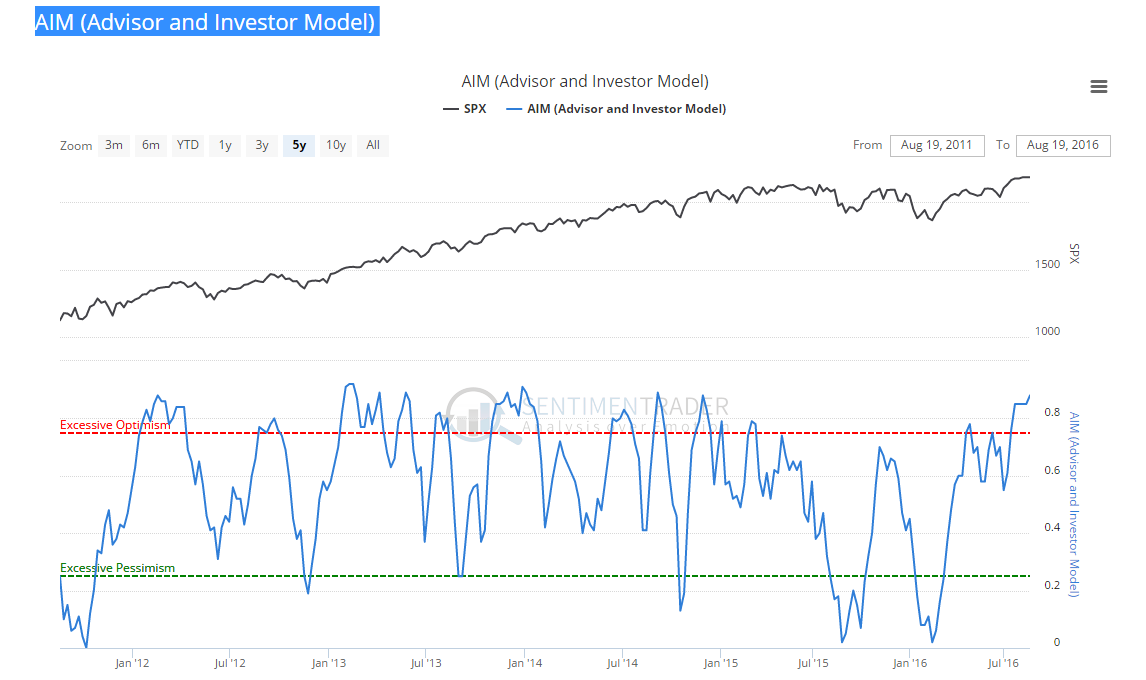

In parte la “paralisi” delle ultime sedute può dipendere dall’incombere di Jackson Hole. Ma questo mercato, più che spaventato, sembra addormentato. E l’assenza di shock ha prodotto un sentiment assai positivo, come si nota dal livello di positività delle advisors newsletter e investor surveys, misurate da Sentimentrader.com (grafico sotto).

Sta scritto “never sell a dull market”. Ma io nemmeno lo comprerei, nel breve.