Italiano

Italiano English

English

Wall Street ha consegnato all’Asia stanotte un sentiment un pò più opaco rispetto ai giorni scorsi, zeppi di record. Difficile indicare un catalyst preciso per la pausa, ma è un fatto che l’indice era salito per 7 delle ultime 9 sedute, e durante questo periodo la peggior perdita prima di ieri era stato un -0.14% di martedi scorso. La figura tecnica disegnata delle ultime 2 sedute (un piccolo engulfing pattern ribassista) suggerisce che la pausa potrebbe durare più di un giorno. A naso direi che il primo supporto arriva sul vecchio massimo in area 2120-2130, dove tra l’altro incrocia la media mobile a 20 giorni. Non è quindi molto distante.

Wall Street a parte, Tokyo aveva da fattorizzare la doccia scozzese di ieri, con le dichiarazioni, successivamente retrodatate, di Kuroda. La pillola è stata addolcita dalle indiscrezioni di Nikkei News, secondo cui il budget supplementare in arrivo potrebbe assestarsi tra i 20 e i 30 trilioni di Yen . A parte ciò, il PMI flash di luglio ha recuperato, pur restando in territorio di contrazione(49 da 48.1). D’altronde, la ripresa del manifatturiero globale non poteva non produrre effetti anche qui.

Cosi l’azionario giapponese ha contenuto i danni. Moderati ridimensionamenti per il resto delle borse dell’area, ad eccezione dei mercati locali cinesi, che mostrano performance in linea con Tokyo.

In concomitanza con l’apertura europea, incolore, hanno cominciato a uscire i PMI eurozone, assai attesi come primo test dell’impatto della Brexit. Test fallito clamorosamente solo dai diretti interessati, che hanno visto l’indice crollare ai minimi dal 2009 (PMI composite flash UK di luglio a 47.7 da prec 52.4 e vs attese per 49) affossato da un marcato ribasso del manifatturiero e da un collasso dei servizi. Unica nota marginalmente positiva l’aumento dell’export business manifatturiero, grazie al cambio debole.

Tutt’altro discorso per la Germania, il cui PMI a luglio tramortisce il consenso (55.3 da 54.4 e vs stime per 53.6, e ai massimi del 2016) grazie ad un accelerazione del settore servizi, mentre il manifatturiero mostra un calo comunque inferiore alle attese. Considerando che la survey è stata condotta tra il 12 e il 21 luglio quindi a Brexit conclamata, si tratta di un segnale di resilence notevole. Risultato similmente confortante, fatti i dovuti distinguo sulla salute delle rispettive economie, per la Francia, il cui composite si ferma sulla soglia crescita/contrazione (50 da prec 49.6 e vs attese per 49.2).

La moderata discesa del PMI composite EU (52.9 da prec 53.1 e vs attese per 52.3) lascia intendere che, in aggregato, il resto di Europa, tra cui dominano le 2 economie periferiche di Italia e Spagna, ha risentito di più dell’esito del referendum UK rispetto alle economie core. Ma in ogni caso, al momento, l’impatto dello shock sembra contenuto in periferia e trascurabile a livello europeo. Ovviamente, è ancora presto per rilassarsi.

In US, il PMI flash manifatturiero di luglio (52.9 da prec 51.3e e vs stime di 51.5), in quest’area subalterno al più seguito ISM, ha mandato un messaggio analogo, adeguandosi al livello mostrato a giugno dal più noto concorrente. La recente forza, in particolare rispetto alle attese, dei dati US, è fotografata dal violento rialzo del Citi surprise index, che ha preso 56 punti solo a luglio e si trova sui massimi dal 2014.

Non c’è troppo da stupirsi che il $ abbia ripreso a marciare negli ultimi giorni, anche in assenza di atteggiamenti eccessivamente aggressivi da parte dell’ECB. Trovo più sorprendente la tenuta dei bonds, con il 10 anni treasury che ha recuperato quota 1.5% ma si trova ancora a 20 bps dai livelli pre Referendum. Ma non credo possa durare.

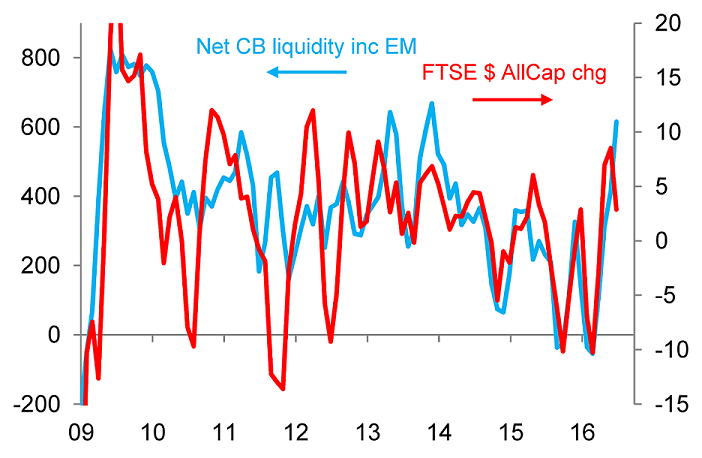

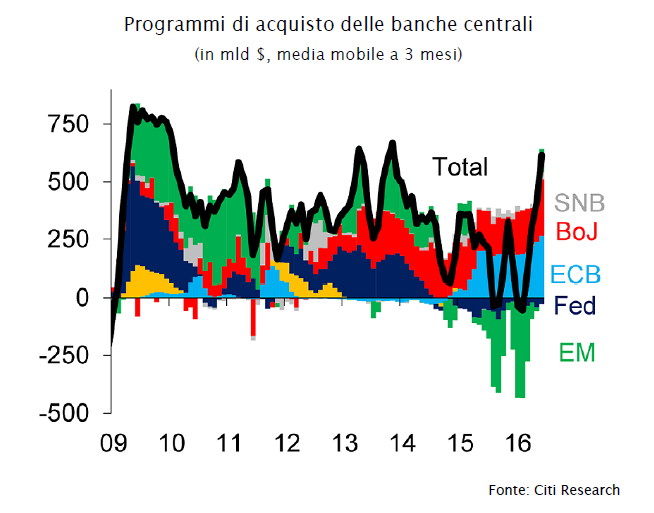

In tema di banche centrali, ho trovato interessante uno studio di Matt King di Citigroup, in cui mostra come, nonostante tutto ciò che si è detto recentemente sulla ridotta efficacia marginale del QE, in realtà i risk asset globali continuano a mostrare un estrema sensibilità al livello di liquidità iniettato nel sistema a livello globale.

A frenare l’impatto del QE nella seconda metà del 2015 e primi mesi del 2016 sono stati i flussi di liquidazione dei portafogli delle banche centrali emergenti e dei sovereign wealth funds, le prime spinte dalla necessità di far fronte al calo delle riserve valutarie (I.E. Cina) e i secondi di coprire i deficit fiscali causati ai titolari cal calo delle revenues sul petrolio. La loro scomparsa ha portato l’ammontare di liquidità immessa nel sistema ai massimi dal 2013.

Con BOJ, ECB ed eventualmente BOE e PBOC indirizzate verso un aumento dell’easing straordinario, e assente una riaccelerazione della fuga di capitali dagli emerging o un calo dell’oil, la liquidità in ingresso nel sistema dovrebbe restare un fattore a supporto dei risk asset nei prossimi mesi.