Italiano

Italiano English

English

Con grande sconcerto di mercati ed opinione pubblica, il fronte del “Leave” ha ottenuto una nitida vittoria nel referendum UK sull’appartenenza all’ UE.

Ex post, la costernazione generale di esperti, politici, investitori e pubblico sembra esagerata, visto il margine ristretto degli ultimi giorni. La verità è che ci siamo tutti convinti che la vittoria dei separatisti richiedesse un margine maggiore nei sondaggi, come nelle occasioni passate, e che i bookmakers fossero infallibili (circostanza già smentita dal Leichester di Ranieri in premier league).

Un bagno di umiltà per chi, come il sottoscritto, ha creduto di applicare schemi comportamentali noti (l’avversione al cambiamento, la preferenza per lo status quo a fronte dell’incertezza) ad un evento così singolare e a corto di precedenti significativi. Personalmente, mi rimprovero poi di aver attribuito scarso peso alla possibilità che i polsters applicassero dei correttivi ai dati alla luce dei precedenti (di cui uno risale a 25 anni fa).

Sulle conseguenze di quest’ evento, il materiale che circola sui media nelle ultime ore sarebbe sufficiente a compilare un enciclopedia sull’argomento. Dal canto mio, non ho assolutamente l’ambizione di giudicare la validità di questa scelta democratica, i cui contorni si chiariranno nei prossimi trimestri e i cui effetti finali per il Regno unito, nel bene e nel male potranno essere valutati appieno solo tra lustri.

Mi limito a fare 2 osservazioni sulla strada intrapresa dagli amici d’oltre manica:

1) Solo il tempo dirà se hanno fatto bene o male, ma nel breve ci sono pochi dubbi che la strada sia in salita. E’ evidente che il quadro estremamente incerto in cui si è infilata l’economia anglosassone richiederà un dazio in termini di crescita, investimenti e occupazione tanto più pesante quanto più si complicherà la situazione, e a pagarlo maggiormente potrebbe essere proprio quella classe lavoratrice che si è rivelata determinante per la vittoria del leave.

2) Analizzando il voto in termini di classi d’età non sfugge come il “Remain” si sia rivelato assai popolare tra i giovani, mentre la roccaforte del “leave”, determinante per la vittoria sia stata la categoria degli ultrasessantenni. E’ difficile, a mio modo di vedere, scacciare l’impressione che per l’ennesima volta alle nuove leve vengano imposti sacrifici per preservare i privilegi dei genitori.

Passando a chi questa scelta l’ha subita, non ci vuole un acume speciale per capire che per EU non sarà una passeggiata. Le ricadute sono sicuramente economiche, vista la fragilità dell’attuale ciclo, ma soprattutto politiche, con un impatto violento sulla stabilità dell’unione, già particolarmente traballante di questi tempi. Il precedente di un uscita è ormai creato, la fragilità dei legami e l’entità dei disaccordi interni evidente, e la spinta ai movimenti antieuropeisti fiorenti eccezionale, come si nota dalle reazioni dei leaders di movimenti populisti, da Marine Le Pen, a Salvini a Geert Wilders.

Naturalmente le spinte scissioniste non si limitano all’EU e all’Euro. Anzi il Regno unito potrebbe essere il primo a perdere l’integrità. Scozia e Irlanda, dove ha vinto il Remain, hanno già annunciato l’intenzione di richiedere nuove consultazioni per staccarsi dall’Inghilterra.

Prospetticamente, inizia ora la complessa fase del distacco.Le dimissioni di Cameron rinviano le decisioni relative alla modalità. Un’attivazione dell’articolo 50 del trattato implicherebbe lo smaltimento in 2 anni della procedura di negoziazione dei nuovi agreement commerciali. Incassata la vittoria, i leaders UK vincenti non hanno alcuna fretta di iniziare, ovviamente, e sembrano intenzionati a non richiederla ufficialmente per prorogare a piacimento le negoziazioni. I Leaders Europei sono di tutt’altro avviso ovviamente, e mirano ad un processo rapido e chirurgico, che elimini l’incertezza e la cui durezza dovrebbe sconsigliare ad altri elettorati di intraprendere la stessa strada, a cominciare da quello spagnolo, in procinto di votare nel week end. Ma non sembra che sia in loro potere di sollecitare l’attivazione che segue un percorso costituzionale. Vedremo.

Venendo ai mercati, il particolare modo in cui è maturato il risultato ha eventualmente ricompensato più di quanto mi attendessi chi ha deciso di servirsi delle trading facilities predisposte dalle case d’investimento. Infatti lo spoglio è iniziato nella più assoluta tranquillità, grazie a un sondaggio che attribuiva la vittoria al Remain subito dopo la chiusura dei seggi, e la verità è affiorata lentamente nelle prime ore della notte.

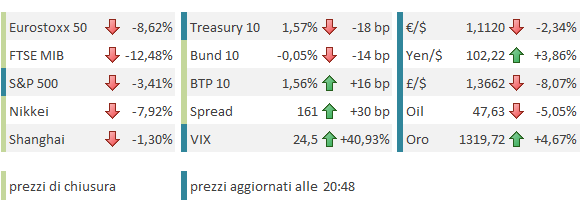

Cosi, chi aveva settato delle stops sui mercati se le è viste eseguire, per lo meno sui mercati/asset aperti a quell’ora (futures su azionario US e treasuries, mercato dei cambi commodities, e Asia). La concentrazione dei flussi ha prodotto oscillazioni eccezionali in nottata ( 12% sulla sterlina, 8% sul $/Yen, e 9% sul Nikkey) successivamente riassorbite in parte.

Tutt’altra storia per chi aveva posizioni in assets europei, che in apertura hanno mostrato gaps da record ed in alcuni casi (vedi azionario italiano) hanno impiegato le prime 2 ore di contrattazione solo per attestarsi su un livello che permettesse di effettuare scambi.

Ovviamente, la price action odierna abbonda di casi di apparente irrazionalità (come mai Londra perde una frazione delle borse europee?). Ciò detto, c’è sicuramente del metodo nel distribuire il massacro.

La sterlina ha lasciato sul terreno l’8%, il che contribuisce a spiegare perchè il FTSE ha perso “solo” il 3%. Debole anche la divisa unica, che però ha tenuto un comportamento più composto. Pesantissimo il bilancio per le borse europee (Eurostoxx -7%, ma siamo stati di poco in doppia cifra), in particolare quelle periferiche ( -12%) zavorrate da settori bancari inconsolabili.

L’Eurostoxx banks (-18% ) ha visto vari membri aprire in robusto ritardo. Per le banche europee, già oggetto di uno stress esagerato, si tratta di una tempesta perfetta. Impatto macroeconomico, tassi ancora più bassi e incertezza sul contesto in cui si troveranno ad operare hanno penalizzato in particolare gli istituti italiani e spagnoli.

Più tranquilli Cina ed Emergenti, dopo un inizio da brivido.

Wall Street in generale mostra un calma olimpica, visto che mentre scrivo perde poco più del 3% (ieri aveva guadagnato l’1.3%) nonostante il dollar index si faccia oltre un 1.5% di guadagno. Ovviamente si tratta dell’economia più isolata da questa tegola. Ma il contagio può arrivare tramite i mercati finanziari, o un impatto sulle attese per le elezioni di novembre (e se vincesse Trump?). Peraltro la Fed sarà paziente, e quindi resta un mercato attraente in relativo.

Il generale il quadro sull’equity appare meno miserando se si osserva che nella maggioranza dei casi i movimenti hanno semplicemente cancellato la robusta performance dal 16 di giugno, giorno in cui la tensione pre referendum era culminata. Solo Tokyo e le banche europee si trovano materialmente sotto i minimi segnati quel giorno.

Il rovescio della medaglia è che, visto che ormai il risultato è acquisito, forse c’è da attendersi altro downside nel breve.

Sui bonds europei mi sembra si sia intravista la mano dell’ECB. Partito in gap di 5 figure, il BTP Future ha rapidamente ridotto le perdite passando la maggior parte della giornata i calo tra 1 e 2 figure. Discorso simile merita il bund decennale, che ha esordito con un rendimento record di -0.16% per chiudere a -0.05%, in salita di un paio di punti. L’allargamento dello spread, 30bps, è rilevante ma non disastroso come quello osservato di primo mattino.

Non ho alcun indizio che lo confermi, ma mi piace pensare che la Banca Centrale, che dispone di una potenza di fuoco di 80 bln mese, abbia permesso una rapida stabilizzazione dei periferici. Sontuose le performance delle parti lunghe delle curve più o meno ovunque, visto che l’impatto sulle attese di inflazione è evidente.

Difficile che il caos sparisca nel nulla i prossimi giorni. La botta è grossa e va assorbita. Detto questo, restano le considerazioni fatte i giorni scorsi. Il cash sui conti degli investitori è di ammontare elevato perche i posizionamenti strategici erano stati ridotti. La propaganda di terrorismo organizzata dai Leaders Europei e UK, al fine di spaventare l’elettorato, è in parte responsabile dell’ entità dello shock dei mercati. Ma col tempo ci si renderà conto che si tratta di un processo lungo e tortuoso che non è necessario prezzare nell’ambito di una settimana o 2.

Ed EU ed ECB produrranno una reazione volta a contenere i danni , la prima eventualmente allargando nel breve un po’ i cordoni fiscali, e, si spera, facendo qualche sforzo di integrazione in più. La seconda rendendo ancora più espansiva la politica monetaria (modesto oggi il risultato della nuova TLTRO, con 400 bln scarsi). Anche passi in aiuto del sistema bancario sarebbero benvenuti.

La FED ovviamente non alzerà i tassi a breve, e rallenterà ulteriormente la normalizzazione (nel caos odierno i fed funds futures sono passati ad attribuire probabilità minimali a un taglio dei tassi).

Anche il premier Giapponese Abe e la BOJ usciranno forse dal letargo. L’importante è che la tregua sulle divise in voga dal g-20 di Shanghai non salti.

Quindi l’attuale fase di volatilità può essere foriera di opportunità per la seconda parte di quest’anno disgraziato.

Ma non è il caso di affrettarsi. Meglio viaggiarem agili e leggeri al momento.