Italiano

Italiano English

English

NB: Lampi va in vacanza da oggi fino al 20 giugno compreso

Continua la fase di “stop and go” sui principali mercati. Ieri, senza particolari catalyst, Wall Street ha ritoccato i massimi per l’anno, a briciole da quelli storici, e oggi arriva ovviamente puntuale la correzione, guidata dall’Europa, che ha cancellato il rally dei primi 2 giorni della settimana.

La testardaggine con cui l’azionario continentale sottoperforma gli altri mercati dalla fine di maggio indica che l’incombere del Referendum UK, con connesso rischio Brexit, costituisce un robusto freno al sentiment globale, finendo per penalizzare di più le aree direttamente coinvolte. Oggi, anche il mercato dei cambi sembra segnalare questo fenomeno. Infatti il $ recupera contro i principali cross, e in particolare contro l’€, ma perde terreno contro lo Yen, da tutti visto come un buon hedge per una vittoria del “leave”, che vedrebbe di sicuro un balzo della risk aversion. L’altro asset visto come un buon hedge, l’oro, è a sua volta in grande spolvero.

Personalmente, assegno alla brexit una probabilità non superiore al 25%. L’idea è che, come nelle precedenti occasioni (Scozia 2014, Grecia 2015 le ultime), alla fine la maggiore incertezza legata ad una scelta di rottura induca l’elettorato a votare per lo status quo. Determinante, in questi casi, è il supporto degli indecisi, che vengono indotti a votare per quest’ultimo, dalle dichiarazioni terroristiche dell’establishment, e dalla percezione, tipica delle settimane prima della consultazione (e questa volta non fa differenza) che gli scissionisti stiano prendendo il sopravvento nei sondaggi. L’impennata nelle registrazioni al voto mostrata ieri induce all’ottimismo.

Ma ovviamente un 25% di probabilità di un outcome cosi incerto nelle conseguenze, non offre molto conmforto. E, a mio modo di vedere, il consenso di mercato si colloca su un 30/40%, il che è più che sufficiente a tenere in scacco i compratori.

Oltre a ciò, non si può escludere che i sondaggi diventino ancora più incerti nelle prossime settimane, causando ulteriore volatilità.

La seduta asiatica era orfana di Cina, Hong Kong e Taiwan per festività, ma comunque l’azione non è mancata. Con lo Yen a 106.5 vs $ e gli ordinativi di macchinari clamorosamente sotto attese in aprile, Tokyo non poteva che correggere. Un taglio dei tassi da parte della Banca Centrale Sudcoreana ha lasciato indifferenti azionario e divisa, mentre l’atteggiamento rilassato di quella Neozelandese ha prodotto un bel rimbalzo della divisa locale.

Il CPI cinese di maggio ha deluso nel dato headline (2% vs 2.2% atteso) ma sia i prezzi alla produzione che il dato core hanno accelerato.

L’Europa è partita nuovamente in lettera, e per le 10 le perdite superavano il punto percentuale. La novità odierna è che la debolezza non si è accompagnata ad una forza dell’€, che anzi ha passato la giornata ad indebolirsi, presumibilmente per quella che un amico cambista ha definito come una crescente preferenza per il dollaro a fronte dell’avvicinarsi del Referendum UK.

La forza del biglietto verde ha portato in dote una correzione per oil/commodities (il che ha appesantito i relativi settori nell’indice), e per gli emergenti, che venivano da 5 sedute positive a fila per un totale di oltre un +4%.

Naturalmente il Bund ne ha approfittato per fare un altro record, a 0.025% di rendimento, nella sua lenta marcia verso il tasso negativo. Se è per quello, il primo titolo consegnabile per il bund future (cheapest to deliver – DBR 1% 15/8/2025) rende già -0.037%.

Il quadro tecnico suggerisce ancora una mezza figura di recupero, tanto perchè il rendimento del benchmark arrivi in area -0.02%, e poi dovrebbe esserci una pausa.

Sul fronte macro un US qualche raggio di sole, con i jobless claims tornati sui minimi (264.000 vs 270.000 attesi, e media a 4 settimane a 270.000), mentre le scorte all’ingrosso di aprile hanno mostrato il rialzo più forte da 10 mesi (+0.6% vs attese per +0.1%) il che depone bene per il GDP del trimestre in corso.

Sul fronte tecnico, in Europa il quadro resta quello evidenziato giorni fa, moderatamente rialzista, finchè regge la trendline dai minimi, in procinto di essere nuovamente testata dal movimento correttivo degli ultimi giorni. La sua tenuta proietta un nuovo massimo relativo a breve, con la rottura della resistenza in area 3090 di Eurostoxx future.

Più incerta la situazione sul vituperato settore bancario europeo, da tempo impegnato in un consolidamento che ha preso la forma di un cuneo.

Normalmente i cunei sono figure di continuazione, e qui la media mobile a 200 giorni segnala bene che il trend è discendente. Ma di certo vi è solo che a breve ci sarà un uscita dal cuneo , con un aumento della volatilità realizzata, in fase di compressione da gennaio. Un miglioramento del sentiment generale (magari per una brexit evitata) porterebbe eventualmente ad un breakout rialzista.

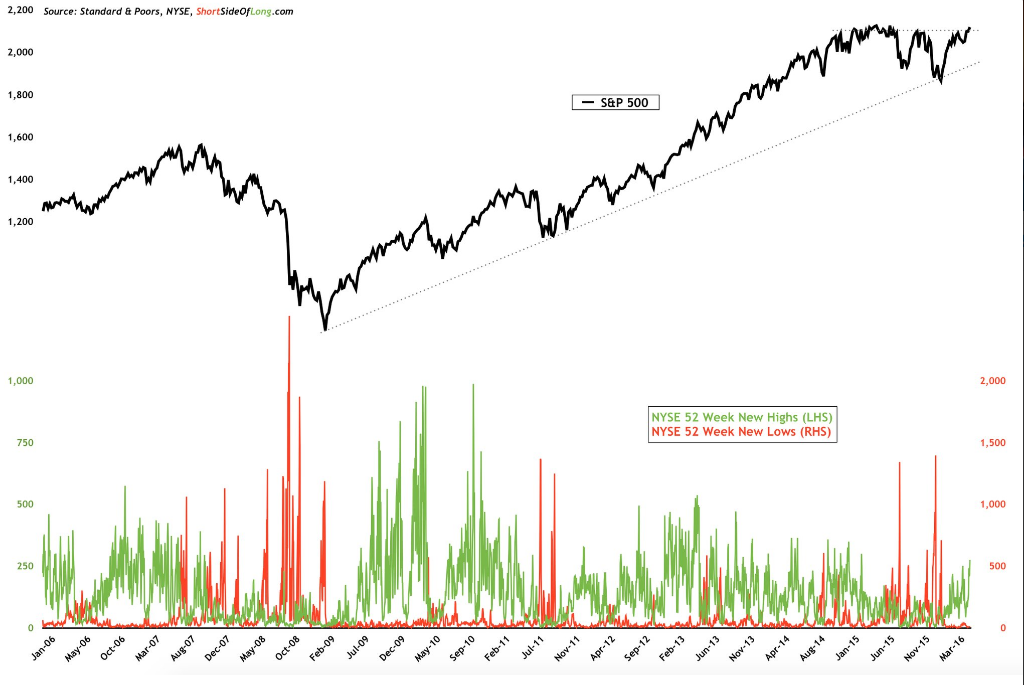

Wall Street continua sorniona a flirtare con i massimi storici, incurante di FED, Brexit, Cina, picco degli utili, macro, etc.

Il doppio massimo di breve è stato scongiurato dalle ultime 2 sedute. Se un’analisi degli ultimi mesi indica che questa soglia (area 2120-2135) si è mostrata estremamente tosta da superare, e l’abbondanza di rischi che caratterizza il periodo rende la gente incline allo scetticismo, uno sguardo più allargato al movimento restituisce un quadro più ottimista: il grafico pubblicato da Short Side of Long mostra come l’S&P dopo un lungo consolidamento stia attaccando la resistenza, con “breadth”, ovvero partecipazione al rialzo di un numero di titoli crescente (misurata come numero di titoli del NYSE che fanno nuovi massimi).