Italiano

Italiano English

English

Chiusura tranquilla di una settimana agitata.

Wall Street, ieri sera, poco dopo la chiusura europea, ha dato vita ad un recupero che la ha portata a chiudere nella parte alta del range. In mancanza di meglio, il recupero è stato attribuito ad una presunta maggiore prudenza di Dudley. In realtà il Presidente della Fed di NY, considerato universalmente una colomba, e vicino alle posizioni della Yellen, ha semplicemente ribadito ciò che si evinceva già dalle minute, ovvero che i prossimi meeting son candidati ad ospitare un rialzo se le cose vanno come si aspetta il FOMC. Non a caso, le probabilità di una mossa hanno mostrato reazioni contenute, e il Dollaro non ha accusato correzioni degne di nota.

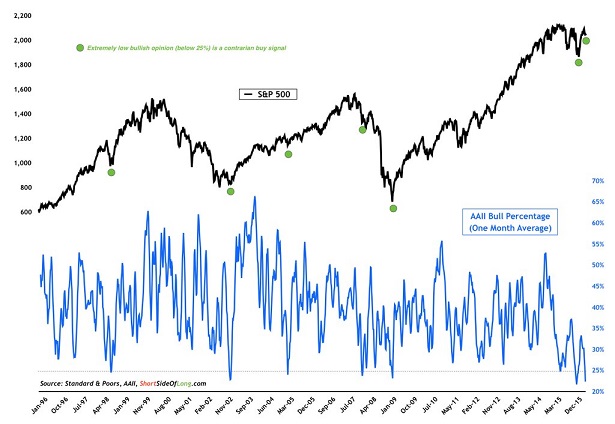

L’impressione personale è che sul mercato regni una buona dose di scetticismo (come si nota dal livello dei bulls nella survey di AAII, vedi grafico), e il posizionamento tattico sia, dopo settimane di lenta discesa, alquanto scarico, il che espone a brusche ondate di ricoperture.

La seduta asiatica ha nuovamente ben figurato, considerando che, nell’area, solo il Giappone si avvantaggia di una Fed più restrittiva. Tokyo ha messo a segno la chiusura più elevata dal 28 aprile, supportata, oltre che dallo yen debole, anche da indiscrezioni che nel Parlamento sarebbe in arrivo una proposta di un pacchetto di stimolo da 273 bln $ per il 2016 e il 2017, con la funzione di permettere il rialzo dell’Iva tra un anno. Kuroda ha ribadito per l’ennesima volta la determinazione ad agire, se i movimenti dello yen o le forze di mercato impediranno di raggiungere il target di CPI. Un ulteriore rinvio del raggiungimento del 2% di inflazione lo collocherebbe oltre la scadenza del mandato del governatore BOJ. Direi che i tempi sono maturi per un azione, se non a giugno, a luglio, dopo le elezioni per il rinnovo della Camera Alta.

Tra novità fiscali, potenziali novità monetarie, e cambio stance FED, mi pare valga la pena di andare a dare un occhiata alla piazza di Tokyo, che dopo un 2016 da dimenticare, si trova una ventina di punti sotto i massimi di agosto 2016. Intanto il 26-27 maggio il Giappone ospita il g7.

Segnali positivi anche dai mercati cinesi, senz’altro motivo che una robusta negatività di fondo, che, in assenza di news che la alimentano, produce anche qui rimbalzi. Dopo il 16% di scoperto segnalato ieri, oggi riporto un grafico che la dice lunga sul clima nei confronti degli asset cinesi.

La seduta europea è partita bene, col vento in poppa del recupero serale di Wall Street, dopo la chiusura di ieri. La ritrovata forza delle commodities, il cui rally sembra duro a morire nonostante la retorica FED e il recupero del $, ha supportato energy e materials, mentre le banche continuano a giovarsi dell’aspettativa di rendimenti in rialzo, anche a onor del vero il bund è tornato sui livelli pre minute.

In verità il rally è stato abbastanza corale, e ha mostrato, in assenza di news particolari, una maggior tenuta rispetto ai giorni scorsi, consentendo di chiudere la settimana con un marginale segno positivo, un traguardo che sembrava difficile ieri sera, a giudicare dal sentiment dominante al momento.

Un discorso analogo meritano gli USA, che hanno aperto in positivo e al momento incrociano poco distante dai livelli pre minute, avendo recuperato il supporto tecnico costituito dalla neckline del testa e spalle completato ieri. Sul fronte macro, solo le vendite di case di aprile che, per quanto positive (+1.7% da prec +5.7%& e vs attese per +1.3%), non giustificano certo la forza dell’S&P.

Dal punto di vista fondamentale, una possibile interpretazione del sollievo dei mercati è che dopo l’iniziale repricing, che ha interessato principalmente le probabilità relative ai 2 FOMC prima dell’estate, il processo si è fermato. La future strip è salita a prezzare interamente un rialzo entro fine anno, ancora poco rispetto quella che sembra l’ambizione media dei membri (almeno 2 rialzi). Dollaro e bonds si sono stabilizzati.

Peraltro, ora che sappiamo che Giugno e luglio sono “live”, i dati macro assumeranno un grossa importanza. Se miglioreranno, la curva dovrà necessariamente scontare di più, con le relative paturnie degli asset.

Sul fronte tecnico, la faccenda è sempre più ingarbugliata. La candela di ieri sull’S&P 500, un hammer (anche se sarebbe stato meglio se la chiusura fosse avvenuta sopra l’apertura), indica una probabilità non trascurabile, per il testa e spalle regolarmente completato ieri, di fallire. A questo punto, la capacità dell’indice di restare sopra la neckline e fare un nuovo massimo sopra la spalla destra diventa cruciale. Per l’Eurostoxx la brillante performance odierna tiene in vita il movimento rialzista, ma non consente di uscire dal range stretto che ha contenuto l’indice dai primi giorni di maggio. Per il momento le indicazioni direzionali restano confuse.