Italiano

Italiano English

English

Il tono minore della seconda parte della seduta non ha impedito ieri sera a Wall Street di far segnare la terza seduta positiva a fila, e il nuovo massimo dal 29 dicembre scorso. Le probabilità di rialzi dei tassi prezzate dalla curva monetaria continuano a scendere (Bloomberg assegna zero alla probabilità di un rialzo ad aprile e 22% a quella di un rialzo a giugno, vs 38% pre FOMC).

Cosi, il dollaro debole continua a essere di supporto all’azionario US (ed emergente) mentre ieri la salita dei tassi sulla parte lunga della curva US ha aiutato i finanziari.

Più riflessivo l’atteggiamento in Asia stamattina, con il grosso degli indici che ha chiuso invariato o quasi. Fanno eccezione Sydney, trascinata al rialzo da banche e miners, e Tokyo, al solito zavorrata dalla forza dello Yen, conseguenza del Dollaro debole. Per la piazza giapponese si tratta del terzo calo a fila, in forte contrasto con Wall Street. La dice lunga sul sentiment che circonda il Nikkei nel 2016.

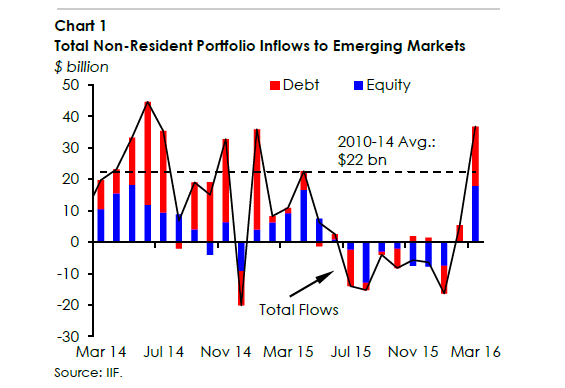

A proposito di emergenti, l’IIF ha pubblicato il proprio monitor dei flussi, che mostra un esplosione di denaro in entrata sugli emerging a marzo, dopo qualcosa come 8 mesi di uscite o neutralità nel migliore dei casi (su azionario – sui bonds i flussi sono stati meno univoci – vedi grafico).

L’entità degli afflussi lascia il sospetto che nel breve l’euforia su emergenti sia un po’ eccessiva. Detto ciò, sembra improbabile che un movimento del genere si arresti dopo solo un mese, visto quanto lunga è stata la fase di fuga. Se effettivamente nell’ultimo periodo si devono essere create delle posizioni lunghe speculative, il corto strategico, dopo trimestri di ribasso deve essere ancora rilevante. Dal punto di vista geografico l’Asia sembra essersi appropriata della metà dei flussi. Da domani, con i PMI cinesi, cominceremo a scoprire se il recente entusiasmo è giustificato. Personalmente, continua ad attendermi un modesto rimbalzo congiunturale dal gigante asiatico.

Dopo il rimbalzo di ieri, la luce si è di nuovo spenta oggi sull’azionario europeo. Il settore bancario europeo continua a zavorrare gli indici generali, oppresso da dubbi sulla redditività (il FT parla di crollo degli utili per le banche globali quest’anno), mentre le difficoltà a trovare investitori per l’aumento di BPV deprimono le banche italiane. A parte ciò, si cita il fine trimestre come motivo per prese di beneficio, un problema che al momento non sembra affliggere l’S&P 500, tra i pochi indici di paesi industrializzati positivi per il trimestre.

Stranamente, la debolezza dell’azionario non si è riflessa sul credito, che è rimasto ben supportato tutto il giorno (vedi l’ITRAXX High Yield spread in calo di 6 bps a 305, poco distante dai minimi di periodo).

La cosa è particolarmente evidente sul credito bancario, con l’indice ITRAXX finanziario subordinato in allargamento di solo 1 bp a fronte dell’1.5% perso dall’Eurostoxx Banks.

Allargando il campo, si nota come, nonostante l’indice bancario abbia ritracciato oltre metà del rally dai minimi di metà febbraio, l’indice del credito ha mostrato un rimbalzo dello spread assi più modesto (vedi grafico).

Su queste basi, sembra che il credito attribuisca maggiore efficacia alle misure ECB rispetto a quanto fa l’equity.

Certo, si può fare notare che l’ECB si è impegnata a comprare credito (anche se non finanziario) sul mercato, e ha cercato di abbassare il cost of fundig degli istituti, cosa che si può riflettere sugli spread, anche tramite minori necessità di emissione. Detto ciò, il calo degli spread è sicuramente un fattore positivo per la redditività delle banche europee.

In generale la tenuta del credito attenua la negatività del quadro sull’azionario europeo, incapace di tener dietro a USA ed emergenti nell’ultimo periodo nonostante le azioni ECB.

Sul fronte macro, deludenti le retail sales tedesche di febbraio, mentre il CPI europeo ha confermato il segnale ottenuto dal dato tedesco di ieri, con l’inflazione core che ha sorpreso in positivo (+1% anno su anno da +0.8% e vs attese per +0.9%).

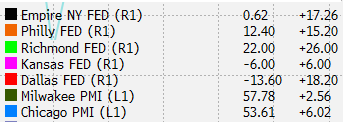

Nel pomeriggio in US, le survey regionali Chicago PMI e ISM Milwakee hanno confermato il messaggio di quelle pubblicate i giorni scorsi, ovvero che il manifatturiero US sta rimbalzando. Si tratta di un solo mese, è vero, ma raramente le survey sono state cosi corali (7 rialzi robusti su 7, vedi figura)

La conferma principale deve ovviamente arrivare domani dall’ISM manufacturing, atteso dal consenso di Bloomberg a 50.8, primo dato sopra 50 da settembre.

Domani abbiamo anche il principe dei market movers, il lanbor market report US di marzo. Ma dopo la performance della Yellen, ci vorrà un dato straordinario per impattare in positivo la probabilità di rialzo ai prossimi 2 meeting. Un dato negativo, per contro, non farà che confermare la recente stance FED.