Italiano

Italiano English

English

La settimana scorsa, estremamente volatile, si è chiusa con una nota positiva. Tra i catalyst del colpo di reni finale metterei:

** segnali di self confidence dal settore bancario. Deutsche Bank ha ufficializzato il buyback di propri bonds, il CEO di JPMorgan Dimon ha investito 26 milioni di $ in azioni della sua azienda, e Commerzbank ha riportato un’ottima trimestrale.

** Le retail sales americane di gennaio, pubblicate venerdi pomeriggio, si sono rivelate migliori delle attese, grazie anche ad una revisione del modesto dato di dicembre. In altre parole i consumi hanno inaugurato il 2016 di buon passo, nonostante la volatilità ed il pessimismo sui mercati.

** Il petrolio ha messo a segno un balzo del 12% Venerdi, riportandosi in area 29/30$.

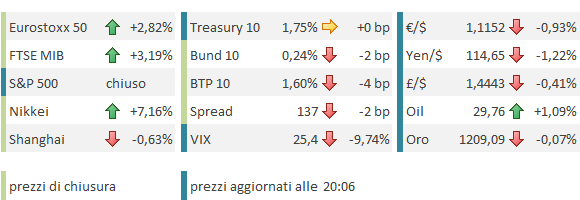

Cosi, Wall Street ha chiuso la settimana con un + 1.95%, e disegnato un altro “hammer” (figura di inversione di breve) sul grafico settimanale, in corrispondenza dei minimi di gennaio.

Oggi era attesa con trepidazione la riapertura dei mercati cinesi. Vista la volatilità della scorsa settimana erano in molti ad attendersi un brusco calo. A calmare le acque è intervenuto nel week end il Governatore della PBOC Zhou Xiaochuan, il quale, in un intervista al media locale Caixin ha dichiarato che non c’è motivo di attendersi una ulteriore svalutazione, e non saranno necessari controlli sui capitali. La bilancia commerciale è in buono stato, lo yuan stabile contro un paniere di divise estere, e i deflussi non sono necessariamente riconducibili a fughe di capitali, ma possono costituire anche rimborsi di debiti in dollari. Il governatore ha rotto un silenzio che durava da mesi, e che aveva dato adito a varie interpretazioni. Cosi il suo intervento ha avuto la meglio anche sui pessimi dati di trade balance di gennaio, che hanno mostrato contrazioni robuste sia su export che su import (-11.2% e -18.8% rispettivamente).

Rimbalzo del Foreign Direct investment di gennaio (+3.2% vs -5.9% atteso), mentre il Ministero del Commercio ha comunicato che le retail sales sono salite dell’ 11.2%.

Spettacolare Cosi i mercati locali se la sono cavata con un calo marginale (lo HSCEI, che aveva riaperto mercoledi, aveva perso quasi il 7% in 2 giorni, ma ha recuperato il 4.7% oggi).

Spettacolare il rimbalzo di Tokyo (+7.2%), che però aveva perso il 12% la scorsa settimana, e aveva chiuso prima che il rimbalzo di venerdì facesse la sua comparsa. Peggiore delle attese la contrazione del GDP del quarto trimestre 2015 (-0.4% da prec +0.3% e vs attese per -0.2%). Negativi i consumi, stranamente positivi gli investimenti. Difficile che la BOJ possa lasciare le cose come stanno dopo lo smacco di fine gennaio (taglio del depo rate in negativo seguito da yen più forte, e azionario più debole).

L’apertura europea ha visto la prosecuzione dei temi di venerdi. Oltre che dei fattori già citati, il sentiment si è giovato della tenuta del petrolio, nonostante nel week end non sia emerso granchè in termini di possibili accordi tra i fattori produttori. E poi alle 15 era previsto il discorso di Draghi al Parlamento Europeo.

Cosi gli indici sono giunti al primo pomeriggio con robusti guadagno, accompagnati da un € debole e spreads in calo.

Nel discorso, Draghi ha preso atto del peggioramento del quadro e dei motivi che hanno portato ad un significativo repricing in particolare del settore bancario. Ha però precisato che molto è stato fatto per fortificare il settore e che la situazione non è più quella di 4 anni fa. Ha ammesso che alcune sacche presentano problemi legati alla qualità degli asset (non performing loans) ma ha chiarito che di ciò si è tenuto conto in occasione dei test e dell’Asset Quality Review e gli accantonamenti effettuati non richiedono aggiunte.

Venendo alla politica monetaria Draghi ha dichiarato che l’ECB farà la sua parte. A marzo il policy mix verrà rivisto sotto 2 punti di vista:

** Si esaminerà l’impatto della disinflazione importata sulla formazione di salari e prezzi e sulle attese di inflazione

** alla luce della recente volatilità, si esaminerà il funzionamento del sistema di trasmissione della politica monetaria in particolare attraverso le banche

Dovessero emergere problemi su questi 2 aspetti, l’ECB non esiterà ad agire.

Come forse era da attendersi, dopo l’esperienza di Dicembre, il Presidente ECB si è astenuto da riferimenti specifici alle misure da attuare. Ma ha chiaramente fatto riferimento alla volatilità sui mercati e sulle banche in particolare e all’effetto che questo può avere sulle condizioni finanziarie nell’ Eurozona e quindi sulla crescita. alla luce delle circostanze, sembra evidente che qualcosa andrà fatto per ripristinare la capacità degli istituti di trasmettere la politica monetaria ed esercitare il credito in maniera efficace.

Ora, sebbene gli acquisti di credito e senior che ipotizzavo giorni fa vengano da più parti considerati un passo politicamente troppo lungo per l’ECB, cominciano a circolare insistentemente ipotesi che affiancano, ad un aumento della size degli acquisti, schemi di rifinanziamento dedicati che offrano alle banche finanziamenti a tassi negativi a medio termine, utilizzabili per effettuare il riacquisto dei loro bonds. In altre parole, delle nuove LTRO dedicate questa volta non ai bonds periferici, ma al ritiro del proprio debito.

Un idea brillante, che risolverebbe il problema del rischio credito sul bilancio ECB, e nello stesso tempo lascerebbe in capo agli istituti i proventi dell’operazione. Ma lascerebbe una volta di più alle banche il controllo dello strumento, una scelta che in passato ha presentato dei problemi. E limiterebbe al settore bancario i benefici, a differenza di acquisti generalizzati di corporate, che costituirebbero “credit easing”.

Vedremo. Per il momento si tratta di una teoria elaborata da alcune case d’investimento.

Pur senza “scoop” la performance di Draghi si è rivelata sufficiente a mantenere più o meno lo status quò sui mercati. Anzi, l’€ è riuscito perfino a indebolirsi, presumibilmente aiutato da un positioning sui dollari apparentemente ai minimi da trimestri, dopo il position squaring delle ultime settimane.

Il fatto che gli USA siano chiusi per il “president Day” ha probabilmente contribuito al tono tranquillo nel pomeriggio, sebbene i Future di Wall Street presentino progressi, rispetto ai livelli di venerdi, di oltre un punto percentuale.

I principali appuntamenti macro della settimana sono mercoledì la produzione industriale US e le minute del FOMC, seguite dal Philly Fed giovedi e il CPI US venerdi. Inoltre abbiamo diversi membri FED (Harker e Kashkari domani, Rosengren mercoledi, Bullard e Williams giovedi, e Mester venerdi)