Italiano

Italiano English

English

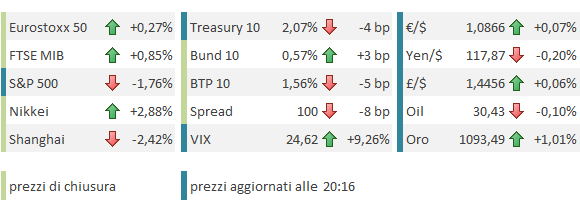

Per la seconda volta a fila, Wall Street ha messo in scena un rally nella parte finale della seduta ieri sera, chiudendo con significativi progressi e buoni volumi. A caccia di catalyst per il recupero, molti hanno indicato il fatto che il petrolio, dopo esser sceso per il tempo di un battito di ciglia sotto quota 30$, ha messo a segno un modesto rimbalzo. E’ forse il caso di osservare che l’oil ha comunque chiuso in calo di oltre 3 punti percentuali, il che non può certo essere raffigurato come una reazione veemente. Sta di fatto che anche il settore energia dell’S&P, fin li in profondo rosso, ha chiuso marginalmente positivo.

L’Asia ha beneficiato del buon tono US, partendo, per una volta, col piede giusto. Tokyo ha messo fine alla serie nera con un buon balzo, anche se la price action mette bene in mostra la matrice del movimento, ovvero ricoperture. Il sentiment ha ottenuto ulteriore supporto dalla pubblicazione della bilancia commerciale cinese, assai meglio delle attese sia come esportazioni (+2.3% anno su anno vs attese per -4.1%, e prima lettura positiva da giugno scorso) che importazioni (-4% vs -7.9% atteso). L’avanzo commerciale (382 bln da precedenti 343 bln e vs attese per 338) è tutto ossigeno per le riserve valutarie PBOC. Ironicamente, in una giornata assai positiva per l’area, gli indici locali cinesi sono stati gli unici a chiudere negativi (Shanghai sotto 3000) segno di un sentiment ancora fragilissimo. Vedremo dopodomani cosa indicheranno gli aggregati monetari, mentre il 19 Gennaio abbiamo un altra bella serie di dati comprendente produzione industriale, retail sales e investimenti.

L’Europa, per contro, ha fatto tesoro del sentiment ereditato da oltreoceano e, forte di un nuovo tentativo di rimbalzo dell’oil, è partita in denaro, per giungere in tarda mattinata a rasentare il +2%. Sul fronte macro, CPI francese di dicembre marginalmente sopra attese e produzione industriale di novembre marginalmente sotto, ma con revisione al rialzo del dato di ottobre.

Nel primo pomeriggio, poco dopo l’apertura americana, sono iniziate le prese di beneficio, dapprima timide, e poi sempre più convinte, e cosi l’Europa ha dilapidato il grosso dei guadagni, mentre l’€ ha riguadagnato il terreno perso grazie al risk appetite.

Ma il colpo di grazia al sentiment lo ha dato alle 16.30 l’uscita delle scorte di greggio e prodotti raffinati EIA settimanali. I dati API di ieri facevano sperare in un deficit, e invece se il dato sul greggio è inferiore al consenso “ufficiale ” (pre dati API di ieri) i distillati mostrano accumuli robusti. Il rimbalzo dell’oil si è volatilizzato, la soglia di 30$ è tornata nel mirino degli investitori (30.1 di minimo per il WTI al momento) e l’azionario si è totalmente girato. Solo la chiusura del cash ha impedito all’Europa di andare in negativo, e Wall Street si perde un 1.5% mentre scrivo. Unica novità, la ritirata oggi è guidata dal settore bancario. Domani, con JP Morgan, si apre l’earning season per i finanziari, e lo scetticismo per i risultati del quarto trimestre 2015 è palpabile. E poi, qualcuno inizierà a chiedersi quale può essere l’impatto sul settore di una serie di default oil-related.

Robusto anche l’impatto sulle attese di inflazione, in particolare in Europa (la lingua batte dove il dente duole). I progressi, su questo fronte, fatti dal meeting ECB di ottobre sono stati più che cancellati dal recente crollo, e i minimi di agosto sono vicini (vedi grafico degli inflation swap in fondo al pezzo).

Il che ci porta al meeting ECB della prossima settimana. Come accennavo ieri gli ultimi eventi mettono ancora più in risalto il fiasco dello scorso meeting. Se Draghi avrà buon gioco nell’attribuire, non senza una buona dose di ragione, il deterioramento del quadro al crollo di oil e commodities e alla svalutazione cinese, non potrà certo negare che nelle ultime settimane le condizioni monetarie in Europa si sono alquanto deteriorate. Come se la giocherà? Dirà come a settembre che servono altri dati per valutare correttamente il policy mix, o segnalerà più o meno esplicitamente l’intenzione di agire a Marzo? Ribadirà che l’effetto commodities è temporaneo? Si tratta di un affermazione dui cui il mercato inizia a dubitare.

Intanto segnamo questi 28/29 dollari sull’oil, e poi vediamo se l’ansia passa.

Chiudo con una riflessione.

In questi giorni fioccano le Global Conference, in cui le principali case illustrano gli outlook per l’anno 2016. Dopo averne frequentate alcune, devo dire che sono sorpreso dalla cautela e dallo scetticismo espressi nelle previsioni sulle performance dell’azionario.

Si tratta di una buona dimostrazione dei danni fatti dagli eventi del 2015 alla credibilità delle banche centrali e alla fiducia nell’efficacia delle loro misure. Infatti il mix di politica monetaria globale è più espansivo di quanto atteso a inizio 2015: la Fed ha alzato in ritardo rispetto alle stime, l’ECB ha fatto di più e ha incrementato la dose e in Cina stiamo assistendo a rilevante easing monetario e fiscale. Nonostante ciò, i target pubblicati (recentemente oggetto di pesanti revisioni ribassiste) implicano progressi generalmente modesti e sono generalmente inferiori a quelli indicati l’anno scorso (tenuto conto che i livelli di partenza sono simili).

Eppure, dal punto di vista prettamente macroeconomico, non è che i risultati siano mancati. L’Europa è riuscita a mettere insieme un tasso di crescita non esaltante, ma stabile. Gli USA sfiorano la piena occupazione, e hanno un settore servizi in salute. Il Giappone ha ammortizzato l’aumento dell’IVA. In Cina la situazione è meno chiara, ma non si ha più la sensazione di implosione economica di Agosto scorso.

Putroppo, il crollo delle commodities ha cancellato i progressi sul fronte inflazione (visibili, ad un occhio attento, sui dati dei servizi, in particolare in US) e qualche passo falso delle autorità monetarie ha contribuito ad alimentare la sfiducia.