Italiano

Italiano English

English

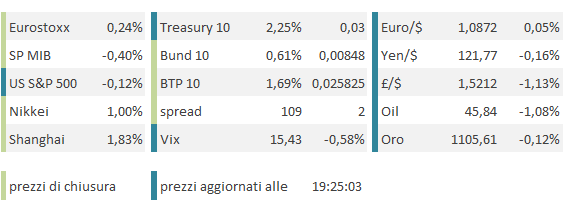

Ieri sera, Dudley ha ricalcato la performance della Yellen, chiarendo che una mossa a Dicembre è una possibilità, ma bisogna vedere se i dati confermano le attese del FOMC. Messa insieme con il super ISM non manufactoring, la retorica Fed ha causato una salita delle probabilità di un rialzo il 17 dicembre (al 56%), un balzo del 2 anni treasury, ai massimi da oltre 4 anni e un robusto recupero del dollar index (+0.8%). Wall Street non ha ovviamente gradito, sebbene la perdita sia stata modesta.

Peraltro, l’ulteriore repricing della politica monetaria US e la forza del $ non hanno impattato su un Asia che sembra improvvisamente impegnata a fattorizzare un economia cinese in recupero. Non a caso, sono gli indici locali cinesi, ai massimi dal 20 di agosto, a guidare la riscossa dell’area asiatica.

Comprensibilmente positiva Tokyo, animata dal ritorno dello Yen stabilmente sopra 121 vs $. Che la cosa dipenda dalla Yellen invece che da Kuroda, è un plus.

L’Europa ha prodotto in apertura uno dei suoi frequenti sussulti, senza apparente catalyst, ma poi si è nuovamente incamminata al rialzo, nonostante dati macro in generale mediocri (anzi, magari proprio grazie a quelli). In dettaglio, i facrory orders tedeschi di settembre hanno deluso (-1.7% da prec -1.8% e vs attese per +1%). Resta da capire perche il consenso era cosi ottimista a settembre vista la crisi emergenti e l’inizio del Volkswagengate. Anche le retail sales europee hanno deluso (-0.1% vs +0.2% atteso) ma in misura minore.

Alle 11 un supporto al sentiment è venuto dal discorso di Draghi all’inaugurazione dell’anno accademico all’ Università Cattolica. Il Presidente ECB ha espresso concetti già noti, ribadendo però che a Dicembre il Governing Council valuterà se, “con l’indebolirsi dell’economia mondiale, [l’attuale programma di acquisti] sia anche efficace nel contrastare le spinte avverse che potrebbero ostacolare un ritorno alla stabilità dei prezzi nel medio termine”. Quasi a suggerire che il programma è stato dimensionato per uno scenario diverso da quello attuale.

A metà giornata, la Bank of England ha sorpreso i mercati, che si attendevano un atteggiamento più aggressivo. Il governatore Carney ha sottolineato, come Draghi, il recente mutamento dello scenario globale, e ha tagliato stime di crescita e inflazione, senza mostrare alcuna intenzione di preparare i mercati a un rialzo imminente dei tassi. Insomma la Yellen sembra sola in questa sua crociata. La Sterlina ha ovviamente reagito di conseguenza.

Un mini attacco di panico di Wall Street nel pomeriggio (-1% in 45 min) ha fortemente ridimensionato i guadagni delle borse europee. D’altronde, con i payrolls domani, in questo improvviso clima di rialzo imminente, nervosismo è da mettere in conto.

Milano continua a soffrire la scarsa vena del settore bancario europeo. Il graduale recupero successivo è arrivato troppo tardi perchè gli indici continentali ne beneficiassero. Sempre fragili i bonds europei, con particolare accento sulla periferia, senza un ovvio motivo, almeno ai miei occhi.

Domani, per la tenuta del sentiment sembra nuovamente augurabile un dato non troppo distante dal consenso, eventualmente leggermente migliore. Un report brutto, messo insieme con i report mediocri che lo hanno preceduto, riattizzerebbe i timori di rallentamento, fugati dagli ultimi dati, e potrebbe, se disastroso, infliggere qualche danno alla ritrovata credibilità della Yellen destituendo di fondamento la view del FOMC.

Per contro un report forte darebbe un altro giro di vite alle attese di rialzo e al dollaro, rischiando di riaccendere, in tempi non troppo lunghi volatilità su emergenti etc.

Vedremo. Personalmente, mi attendo un dato più forte delle attese, tale da cominciare a ricomporre un po’ la divergenza tra il trend di nuovi occupati osservato negli ultimi mesi, e quello implicito del sottoindice employment dell’ ISM non manifatturiero.