Italiano

Italiano English

English

Chiusura marginalmente negativa ieri sera (giovedì) a Wall Street con l’S&P 500 in calo di un mero 0.04%. Meglio ha fatto il Nasdaq 100 (+0.15%) aiutato dalle big cap (Magnificent 7 + 0.78%). Il rovescio della medaglia è che la breadth è stata cattiva, con l’S&P 500 equal weight che ha ceduto lo 0.31% e 186 titoli su 503 a mostrare un rialzo.

In realtà questa chiusura sostanzialmente in pari è maturata nell’ultima mezz’ora: alle 21.30 l’S&P 500 guadagnava oltre mezzo punto prima di una mini slavina finale senza un particolare catalyst, a mostrare un mercato ancora innervosito dalle dinamiche su trade e su deficit e ricadute sui tassi. E non a torto, come vedremo.

In realtà ieri i rendimenti hanno ritracciato in US, riportandosi nei pressi delle resistenze bucate mercoledì. E questo nonostante l’approvazione del Reconciliation Bill e dati migliori delle attese sull’economia (anche se i sottoindici dei prezzi dei PMI mostrano robuste accelerazioni, vedi lampi di ieri).

In effetti, il Reconciliation bill è passato per un voto, con 2 voti contrari. E sembra che al Senato, dove per la verità la maggioranza Repubblicana è un po’ maggiore (53 a 47), i membri fiscalmente più falchi stiano già dando battaglia. Sicuramente verranno fatte modifiche al Bill, che poi dovrà essere riapprovato dalla House, per cui l’approvazione finale e la firma, che Bessent vorrebbe ottenere entro il 4 luglio, non è proprio una passeggiata. Il Congressional Budget office ha dichiarato che il debt ceiling dovrebbe iniziare ad essere un ostacolo per l’amministrazione tra fine agosto e inizio settembre e quindi per quella data il bill, che contiene al momento un aumento del tetto di 4 trilioni, dovrà essere approvato.

ne sentiremo parlare parecchio, in questi mesi.

La seduta asiatica ha avuto un tono contrastato, con Giappone, Hong Kong, HSCEI, Sydney, Mumbai e Jakarta a mostrare progressi moderati o discreti, Shanghai e Shenzen pesanti attorno al -1% e Taiwan, Seul e Vietnam poco distanti dalla parità.

Il calendario macro asiatico oggi è dominato dal Giappone, dove il CPI di aprile ha sorpreso, tanto per cambiare, al rialzo, anche se il dato core, pur salendo, è in linea con le attese. E le retail sales invece sono calate.

Tornando al CPI, il dato core sarebbe stato più alto in assenza dell’introduzione parziale della gratuità delle tasse scolastiche per le scuole superiori ad aprile, che ha avuto un impatto negativo di circa 15 bps. In realtà l’inflazione sui servizi è stata robusta. E’ anche vero che aprile in Giappone è un mese di revisione dei listini.

La seduta europea è partita con un buon tono, eventualmente aiutata da dati macro positivi di primo mattino. Infatti in UK le retail sales di aprile sono uscite assai meglio delle attese, anche se le revisioni sottraggono un po’ di forza al report. Un altro report che mostra un economia UK più forte di quanto stimato.

Molto meglio delle attese anche la revisione del GDP tedesco del primo trimestre, che ne ha raddoppiato la crescita. lIl miglioramento si deve ad una revisione dei consumi privati, ma anche ad un amento rilevante del canale estero, che è sicuramente gonfiato dal frontloading degli ordini da parte degli USA per evitare i dazi, un fenomeno che avrà un payback nei prossimi mesi.

Così gli indici hanno preso la via del rialzo, insieme all’€. E’ durata poco però, e poi gli indici si sono riportati in pari. All’evaporare del rally ha forse contribuito il circolare di un pezzo del FT (nel link ripreso da Reuters) in cui si diceva che Trump stava cercando di spingere l’EU ad eliminare unilateralmente i dazi, sotto minaccia di un aumento di quelli USA.

Alle 13.30 circa si è scoperto che era molto peggio di così.

Ripreso in mano lo smartphone, Trump ha prima postato di aver da tempo informato Tim Cook di Apple che che lui si aspettava che gli iPhone venduti negli USA fossero prodotti e assemblati negli USA, non in India o in qualsiasi altro luogo. Altrimenti Apple avrebbe dovuto pagare un dazio di almeno il 25%.

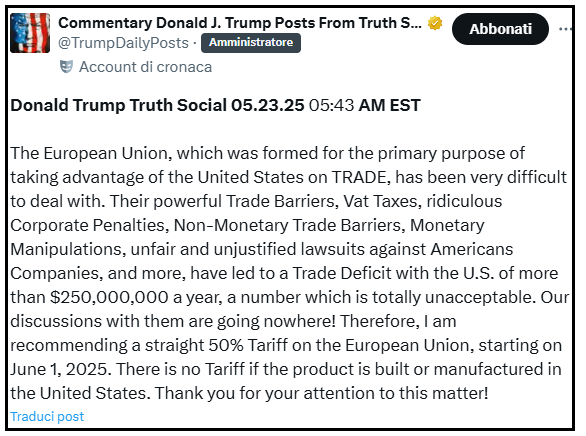

Poco dopo ha aggiunto, sempre via social truth, che, poichè le negoziazioni con l’EU non stanno andando in nessun posto, lui raccomanda dazi del 50% su tutte le importazioni, con inizio dal 1 giugno.

Brusco risveglio per il mercato, che sembrava ormai sintonizzato su un “il peggio è passato” per i dazi e attendeva eventualmente annunci di accordi con Giappone, Corea e India. I futures hanno fatto un tuffo ad accumulare oltre 2% di passivo in Europa e un 1% abbondante negli USA. I bonds hanno visto i rendimenti calare, con la curva europea ad aumentare l’easing scontato (50% di probabilità di un terzo taglio da 25 bps entro il meeting di dicembre). E i safe heaven asstes come oro e yen hanno accelerato al rialzo.

Che dire di questa nuova sorpresa?

1) non è poi tutta questa sorpresa. Come ho scritto venerdì scorso ( link vedi punto 3 in fondo) a proposito della moratoria con la Cina, la marcia indietro di Trump era un arma a doppio taglio. Gli altri paesi avrebbero visto rafforzato il loro potere contrattuale e lui sarebbe stato forse costretto a mostrare rinnovata aggressività. Sembra che il momento sia venuto.

2) Questa mossa è sicuramente meno devastante dei dazi da 145% con la Cina, fronteggiati da pechino con dazi da 125%, che costituivano un embargo assoluto, con un paese che era pressochè monopolista di certe produzioni, come mobili, presidi sanitari, etc (e che ha ancora dazi al 30%). Ma dazi al 50% sono un disastro comunque per l’export europeo e l’inflazione e consumi USA, una situazione non sostenibile a medio termine, a mio modo di vedere (vedi sotto i commenti del CEO di Volvo e del membro Fed Goolsbee). Quest’assetto deve per forza essere moderato, nell’interesse di entrambe le parti.

** VOLVO CARS CEO: THE CUSTOMER WILL NEED TO PAY A LARGE PART OF PRICE INCREASES RELATED TO TARIFFS

**VOLVO CARS CEO: A 50% TARIFF WOULD LIMIT THE POSSIBILITY TO SELL A CAR LIKE OUR EX30 IN THE US

**FED’S GOOLSBEE SAYS NEW TARIFF THREAT ‘REALLY SCARY’ FOR FIRMS

** GOOLSBEE: A 50% EU TARIFF IS AN ORDER OF MAGNITUDE DIFFERENT FROM CURRENT SITUATION

** GOOLSBEE: TARIFF RATES THAT HIGH WOULD BE SCARY FOR THE SUPPLY CHAIN

** GOOLSBEE: IF TARIFFS HAVE A STAGFLATIONARY IMPACT THEN THAT IS THE CENTRAL BANK’S WORST SITUATION

**GOOLSBEE: BAR FOR RATES MOVE IN ANY DIRECTION IS HIGHER

3) Questo ritorno di Trump ad aggredire, nello specifico Apple e l’EU, lo mette di fronte ad un dilemma: se fa un’altra retromarcia come quella con la Cina, imagari prima che entrino in vigorei, infliggerà ulteriori danni alla credibilità delle sue minacce, cosa che minerà ancora di più il suo potere contrattuale. E ricordo che per ora lui ha in mano solo un accordo quadro da definire con UK e una moratoria con la Cina. Se invece tiene fede a lungo alla sua decisione, i danni economici saranno pesanti, essendo l’EU il suo principale partner commerciale. C’è ovviamente la possibilità che a cedere sia l’EU. Ma dopo l’accordo cinese forse è un po’ meno probabile.

4) A prescindere da come si risolverà questa faida con l’EU, se arriverà un accordo soddisfacente, o l’EU verrà mantenuta come “villain” di turno per fungere da capro espiatorio ed esempio per gli altri paesi con condizioni punitive (magari un po’ meno di queste), esistono dei danni ulteriori al ciclo globale in termini di un nuovo incremento dell’incertezza sul trade. Ormai gli investitori erano convinti che Trump avesse imparato la lezione con la Cina, e il sentiment dominante era quello di un rientro graduale dell’emergenza sul trade. Invece improvvisamente si trovano, insieme ad aziende e consumatori con questo nuovo focolaio di crisi. Come potranno fidarsi e trovare sollievo di un rinnovato rientro di queste tensioni?

Il residuo di credibilità della comunicazione di Trump sembra andato: avevano detto che i dazi reciproci erano un tetto. Per la verità lo aveva detto Bessent, il quale secondo la Casa Bianca era diventato il referente principale, lo Zar delle trattative. Ed ecco che Trump si riprende il pallino, e lo sconfessa, andando oltre coi dazi all’EU. Come fidarsi delle prossime dichiarazioni, con tutte queste contraddizioni?

Il Ministro del Tesoro USA è poi intervenuto, tentando di fare il poliziotto buono e di spiegare la mossa. Secondo Bessent questa è una risposta a precise colpe dell’EU, mentre gli altri paesi si comportano bene. Persiste il tema della credibilità, che mina ormai la sua narrativa. Bessent era entrato in ufficio dicendo che il deficit e il debito dovevano calare, così come il deficit commerciale. Ora parla di ridurre il debito con la crescita, non più con i tagli. E ovviamente i bonds non gradiscono.

** BESSENT: TRUMP 50% TARIFF THREAT IS RESPONSE TO EU’S PACE,

** BESSENT: TRUMP VIEWS EU PROPOSALS NOT AS GOOD AS OTHERS

** BESSENT: DEALS MOVING QUICKLY, AS 90-DAY NEARS MORE ANNOUNCED

**BESSENT: HOPE TRUMP EU THREAT WOULD ‘LIGHT A FIRE’ UNDER EU

** BESSENT: WITH EXCEPTION OF EU MOST NEGOTIATING IN GOOD FAITH

*BESSENT: ‘VERY OPTIMISTIC’ ON OUTLOOK FOR DEFICIT

*BESSENT: AIMING FOR A 3% OR SO FISCAL GAP BY 2028

*BESSENT: SEVERAL HUNDRED BLN DOLLARS A YR. TO COME FROM TARIFFS

*BESSENT: NOT WORRIED ABOUT US DEBT DYNAMICS

*BESSENT: CAN GET TO 3% GDP GROWTH `PRETTY QUICKLY’

Wall Street è partita ovviamente in passivo, ma per ora la price action resta assai composta, se paragonata con l’entità delle news. L’S&P 500 contiene le perdite sotto l’1%. I mercati europei cedono di più, ma comunque non è minimamente un massacro come dopo il Liberation Day.

Una reazione comprensibile. Gli investitori non si fidano. Non hanno voglia di buttare via il bambino con l’acqua sporca, per poi vedere Trump che ci ripensa, una cosa che presto o tardi dovrà avvenire (vedi punto 2) ed essere costretti a rincorrere il mercato su livelli più alti, come avvenuto le scorse settimane. Vi è poi il fatto che alcuni commentatori hanno osservato che quella di Trump è una “raccomandazione”. Che questa deve essere discussa con lo staff. Quindi l’outcome potrebbe essere diverso, e più blando. Cosa che è ulteriore supporto al punto 4, ammesso che avvenga. Non me lo vedo Trump che si fa mettere in discussione dal suo staff.

Il problema è che questo livello di incertezza costituisce un enorme freno per le aziende. Come si fa a decidere che magazzino fare, quanto assumere, che investimenti fare con un contesto così indeterminato? Se un investitore finanziario può smontare il suo investimento in tempi abbastanza brevi, un azienda deve necessariamente essere più prudente con i suoi.

Per questo motivo ritengo che, comunque vada a finire questa nuova vicenda, il fardello sul ciclo USA, EU e globale causato dall’incertezza sul trade è aumentato. E ricordo che il pacchetto fiscale espansivo o Reconciliation Bill non passerà prima di Agosto e non eserciterà effetti prima del quarto trimestre, se va tutto bene. E lo stesso si può dire del pacchetto approntato in Germania, come ha specificato il Tesoro tedesco.

Queste news hanno coperto completamente i pochi report in uscita negli USA, ovvero la revisione dei permessi di costruzione di aprile, e la vendita di case nuove, che ha fatto un balzo. ma revisione ai dati di marzo si mangia tutta la sorpresa.

Gli indici europei chiudono ad una certa distanza dai minimi di seduta, che in molti casi superavano i 3 punti percentuali di calo. Ma non è comunque un bello spettacolo, con la media degli indici in calo di un 1.5% abbondante. Se i rendimenti mostrano significativi cali in EU, l’€ paradossalmente sale, visto che la risk adversion è diventata nemica del Dollaro. Tra le commodity forza ovviamente dei preziosi, ma anche dei metalli industriali.

L’S&P 500 continua a mantenere il calo sotto il punto percentuale, aiutato dalla forza estrema del settore uranio – small nuclear reactors, piccolo, ma con titoli che salgono del 50% per via dell’rdine esecutivo alla firma secondo indiscrezioni (‘Trump to sign orders to boost nuclear power as soon as Friday, sources say’- Reuters) e le promesse di Bessent di ridurre il leverage ratio delle Banchee, per fargli comprare più titoli si stato.

*BESSENT: COULD CHANGE SUPPLEMENTARY LEVERAGE RATIO OVER SUMMER

*BESSENT: SLR SHIFT COULD BRING DOWN YIELDS BY TENS OF BASIS PTS

Lunedì è festa in UK e in US. i mercati avranno un week end lungo per digerire le ultime vicende.