Italiano

Italiano English

English

Chiusura piuttosto pesante ieri sera (mercoledì) per Wall Street con l’S&P 500 in calo dell’ 1.61% e il Nasdaq 100 dell’1.34%.

La seduta è stata bella negativa, con solo 18 titoli in positivo sui 503 dell’indice. Non a caso, l’S&P 500 equal weight ha sottoperformato significativamente chiudendo a -2.1%.

La pietra dello scandalo, come noto, sono stati i rendimenti, che sono stati sotto pressione rialzista tutto il giorno, incollati alle resistenze per quanto riguarda il 10 e il 30 anni Treasury, e l’hanno fracassate dopo un asta del 20 anni che, ebbene si, ha avuto una domanda tendente al debole e un rendimento d’asta un bp sopra il secondario, ma non è stata poi un disastro.

Il che non è un segnale positivo per il trend, perchè da un idea di un mercato dei bonds USA già debole di per se, e pronto a franare in assenza di un segnale di domanda estremamente forte. Tra l’altro, poi l’approvazione del Reconciliation Bill, le cui projection sul deficit alimentano tutta questa isteria, è pure stata rinviata, anche se non c’erano molti dubbi che, sotto la spinta di Trump, presto o tardi il Bill sarebbe in qualche modo passato. Sta di fatto che i rendimenti hanno chiuso sui massimi, senza che i futures dessero alcun segnale di inversione poi nella seduta asiatica, a prescindere dalle news.

Quello che il mercato obbligazionario sembra non gradire, volendo razionalizzarne un po’ la paura, è l’aumento dello stimolo fiscale, finanziato in gran parte a nuovo deficit, in un economia che comunque era già solida e godeva già di un supporto fiscale parecchio robusto (deficit attuale 6.5%-7% del GDP), con un inflazione che non è ancora tornata al target Fed, e con un possibile shock inflattivo da dazi in arrivo. Sembra una ricetta per aumentare l’inflazione, e impedire alla Fed di fare easing (per stessa ammissione dei membri sui livelli attuali la politica è ancora marginalmente restrittiva).

Su un piano meno fondamentale ma più pragmatico, personalmente, vedo il rischio che il mercato dei treasury, eventualmente agitato da news su inflazione negative e/o il newsflow legato all’approvazione del Reconciliation Bill al Senato, vada a caccia dei livelli ai quali la Fed potrebbe intervenire per stabilizzarlo, un po’ come faceva lo Yen con la Bank of Japan dalla seconda metà del 2022 al secondo trimestre del 2024.

E questo il problema di mettere soglie: che, con le condizioni adeguate, il mercato le va a testare. Powell (e anche Bessent) hanno detto che, nel caso i mercato dei treasury attraversi una crisi di liquidità, loro interverranno, ed ecco che il mercato, complice un quadro inflattivo “pericoloso” e un deficit in ulteriore aumento, vuole andare a vedere il bluff. Il fatto che l’attuale amministrazione USA sia percepita come poco affidabile e che gli asset USA stiano attraversando una fase di scarsa appetibilità tra gli investitori internazionali costituisce un ulteriore spinta.

Certo, poi c’è il discorso fondamentale da mettere in conto: rendimenti del 4.6% per il 10 anni e oltre il 5% per il 30Y, con un’ economia che da segnali di rallentamento e mostra per il momento poca inflazione, sembrano attraenti, e lo sono, storicamente. Crise di bloomberg ha mostrato che il 30 anni USA ,come premio sul terminal rate, Fed è su livelli elevati, ben sopra i livelli pre Grande Crisi Finanziaria, e insieme ad un tasso reale al 2.8% del Tips a 30 anni (Treasury Inflation Link) sembra una manna per le assicurazioni, i fondi pensione, e qualunque operatore che debba fare asset liabilities management.

L’esperienza mi ha però insegnato a essere cauto, quando valutazioni fondamentali di lungo periodo si scontrano con price action di breve (in entrambi i sensi, vedi alcune azioni che hanno multipli siderali e continuano a volare). Vedo quindi ulteriore volatilità sui tassi USA come una seria possibilità a meno di un rapido rientro dei rendimenti sotto le resistenze violate, e dati di CPI che continuano ad essere benigni.

Ovviamente la performance di Wall Street ieri sera ha bagnato le polveri alla seduta asiatica stanotte, con tutti i principali indici a mostrare perdite con l’eccezione di Jakarta, anche se solo Seul e Hong Kong /HSCEI hanno superato di poco il punto percentuale di passivo.

Sul fronte macro, oggi era prevista la pubblicazione dei PMI flash di maggio, a livello globale. In Asia i report mostrano una bella accelerazione in India, che rimane su livelli di crescita dell’attività robustissimi. Lieve indebolimento dell’Australia, incentrato sui servizi, e più forte indebolimento del Giappone, che a maggio torna in contrazione, principalmente per un brusco rallentamento dei servizi, mentre il manifatturiero si contrae un po’ meno che a aprile.

La seduta europea aveva da fattorizzare la caduta di Wall Street ieri sera, avvenuta interamente dopo le 19, alla comunicazione del risultato dell’asta. Le aperture sono state comprensibilmente negative, e gli indici hanno accumulato un ribasso attorno all’1%.

Anche in Eurozona erano di scena i PMI flash manifatturiero e servizi di maggio, e il quadro mostra una Francia generalmente stabile sui livelli di contrazione di aprile (appena meglio) e una Germania che invece vede i servizi rallentare marcatamente e portare di nuovo in moderata contrazione il dato composite, nonostante il lieve miglioramento del manifatturiero.

Il dato aggregato EU mostra un moderato miglioramento del manifatturiero, e un discreto deterioramento dei servizi, al minimo da gennaio 2024, che porta nuovamente in marginale contrazione l’attività aggregata (composite), per la prima volta da dicembre 2024. Nella nota si osserva che i new orders sono calati moderatamente, ma si contraggono ormai da un anno e il numero di aprile è il più basso da dicembre 2024. Riguardo i prezzi, quelli in input manifatturieri sono diminuiti per il secondo mese consecutivo, e al ritmo più marcato dal marzo 2024. Quelli in input nel settore dei servizi sono nuovamente aumentati in modo significativo, con un tasso leggermente superiore rispetto ad aprile. Nel complesso, i costi degli input sono aumentati a un ritmo sostanzialmente simile a quello del mese precedente, con un’inflazione appena al di sotto della media della serie storica. I prezzi in output hanno rallentato facendo registrare il ritmo minimo da 7 mesi, zavorrati da quelli manifatturieri. Non sembra uno scenario di inflazione in accelerazione in effetti. La business confidence, dopo il crollo di aprile, è ulteriormente calata, ai minimi da ottobre 2023.

L’azionario ha continuato ad accumulare passivo, mentre i rendimenti sono saliti, un po’ in simpatia con la salita di quelli USA ieri sera, ma senza troppa forza, visto che i motivi che hanno spinto al rialzo quelli treasury sono specifici degli USA .

A metà giornata è giunta la notizia che la House of Representatives ha approvato il Reconciliation bill, e lo ha mandato al Senato. La notizia non ha impattato granchè sugli umori (a parte una bastonata ad azioni di aziende green come i produttori di pannelli solari, per l’eliminazione degli incentivi) a dimostrazione che era considerato un esito scontato. A voler vedere l’azionario USA ha fatto un minimo sui futures un’ora dopo la notizia, e poi si è ripreso.

Ha poi parlato anche il membro Fed Waller, mostrando un certo ottimismo sull’impatto dei dazi, ma chiarendo che lui vede tagli dei tassi nel 2025 solo se i dazi calano.

*FED’S WALLER SAYS MARKETS LOOKING FOR MORE FISCAL DISCIPLINE

*WALLER: EXPECTS FED TO CUT IN SECOND HALF 2025 IF TARIFFS DROP

*WALLER: FIRMS PAUSING, NOT CANCELLING CAPEX SPENDING

*WALLER: NOT EXPECTING TARIFF PRICE HIKES TO BE PERSISTENT

In US oggi erano previsti diversi report.

I sussidi di disoccupazione si sono assestati su livelli leggermente superiori a un mese fa, ma in generale bassi. E’ però ancora salito, sorprendendo al rialzo, il monte percettori (che viaggia con una settimana di ritardo).

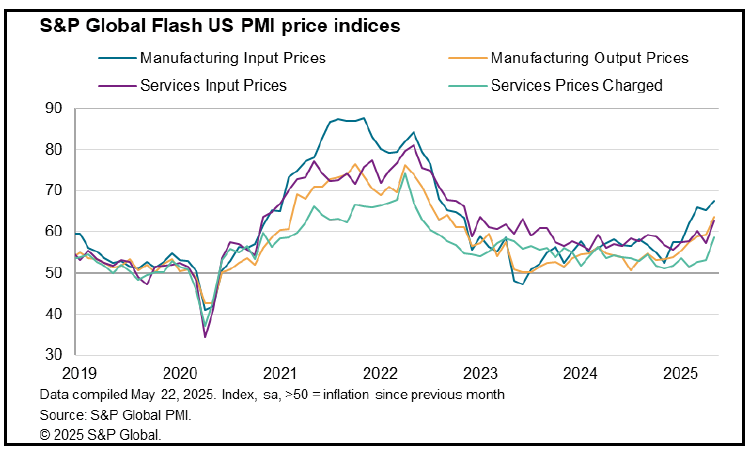

I PMI flash USA di maggio hanno segnato una discreta accelerazione, più concentrata sul manifatturiero, ma in generale ben distribuita, che porta l’attività da una crescita marginale di aprile (e stagnazione nel manifatturiero) ad una crescita moderata a maggio. Se il settore manifatturiero è tornato a crescere dopo 2 mesi di contrazione, i servizi hanno recuperato la metà circa del drop di aprile. Riguardo gli ordini, quelli del manifatturiero hanno accelerato parecchio mentre quelli dei servizi un po’ meno. Interessante leggere dalla nota il quadro sui prezzi: I prezzi medi applicati per beni e servizi sono aumentati bruscamente a maggio, al ritmo più forte dall’agosto 2022, post pandemia. L’aumento è stato in larga parte attribuito ai dazi doganali. Il grafico sotto, preso dalla nota di S&P Global, rende bene l’idea, e depone male per i report di CPi dei prossimi mesi.

Va detto che dopo il selloff di ieri, i tassi USA hanno preso questo report abbastanza con filosofia. Anzi, una volta pubblicati i report, i rendimenti hanno progressivamente consolidato, cedendo qualche bp dai massimi marcati ieri.

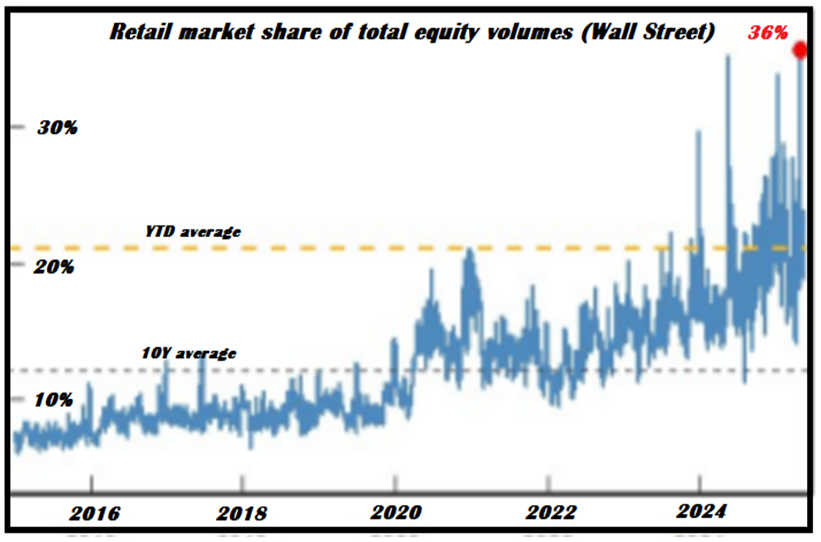

Questo ha permesso a Wall Street, partita in calo, di recuperare la parità e rimbalzare un po’, trainata dalle big cap, che già avevano outperformato ieri e dai vari darling del mercato (Quant Computer, Small Nuclear Reactors, Difesa, Cripto related, e perfino le vecchie Gamestop e AMC) a dimostrazione di un retail che, contrariamente a quanto si vede nelle survey di consumer confidence, è tornato piuttosto euforico. Non a caso un grafico di JP Morgan di qualche giorno fa mostrava che la percentuale di volume degli investitori retail rispetto al totale ha fatto i massimi assoluti di recente.

Il consolidamento dei rendimenti USA e il rimbalzo dell’S&P 500 hanno permesso a piazze continentali che si confermano molto resilienti di più che dimezzare le perdite rispetto ai minimi di seduta chiudendo con cali di mezzo punto o poco più. I rendimenti in EU calano sulle parti brevi, e terminano stabili su quelle medio lunghe, che non è poco visto la volatilità dei tassi USA ieri dopo la chiusura del mercato europeo. Bel consolidamento anche dell’€.

Dopo la chiusura europea un asta treasury inflation link “normale” ha offerto ulteriore supporto ai treasury e anche indirettamente a Wall Street. Vedremo dove sarà la chiusura.