Italiano

Italiano English

English

NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 21 MAGGIO

Un altra chiusura positiva per Wall Street ieri sera (giovedì), con l’S&P 500 in progresso dello 0.41%. Meno in forma il Nasdaq 100 (+0.08%) zavorrato dalle Magnificent 7 (-1.09%). Bene le Small Caps con Russell 2.000 +0.51%. Con il brusco calo dei rendimenti, sono stati i difensivi a trainare ( Utilities, Consumer Staples, Real Estate, Health Care). Già, perchè complici i dati macro brutti e in particolare i prezzi alla produzione USA negativi di aprile, i rendimenti Treasury sono calati di 9 bps sul 2 anni e 11 sul 10 anni, al 4.43%.

Anche oggi però la seduta asiatica non si è fatta contagiare dalla forza dei mercati occidentali. Dei principali indici, solo Taiwan, Sydney e Jakarta mostrano rialzi discreti, mentre Seul sale solo marginalmente e Tokyo ha chiuso invariata. Moderatamente negativi tutti gli indici del China Complex (Hang Senh, HSCEi, Shenzen e Shanghai) insieme con Vietnam e e India.

Sul fronte macro, delusione dal GDP giapponese del primo trimestre, lettura preliminare. La correzione è leggermente più forte delle attese, dovuta ad un deflattore più elevato. Come per UK i consumi hanno deluso e gli investimenti sorpreso al rialzo. Piccolo aiuto dalle scorte e canale estero negativo.

In Cina il big day dal punto di vista macro è lunedì, con i dati macro di aprile (retail sales, produzione industriale, investimenti, e prezzi delle case). Aprile è il mese della trade war, per cui sarà una lettura interessante (ancorchè distorta) e il nervosismo e l’attesa sul China Complex sono normali.

La seduta europea è partita con un buon tono, ancora il settore difesa a volare, inseguito dalle aspettative di esplosione delle spese militari (incombe il meeting Nato il prossimo mese, in cui l’argomento dell’aumento dei budget EU la farà da padrone). JP Morgan, poi, ha upgradato poi l’azienda tedesca Renk raddoppiando il prezzo target, in quanto l’outlook per la spesa in difesa in Eurozone è “estremamente forte”, secondo la casa US, cosa che riguarda ovviamente tutto il settore.

I rendimenti hanno continuato sulla falsariga di ieri, calando. Anche perchè, diversamente da quello francese di ieri, il CPI italiano di aprile è stato rivisto al ribasso. Tra le commodity i preziosi sono tornati a calare a sottolineare la rapida discesa della risk adversion che si vede anche dal Vix e omologo europeo V2X (Eurostoxx 50).

Negli USA c’erano un po’ di dati in più.

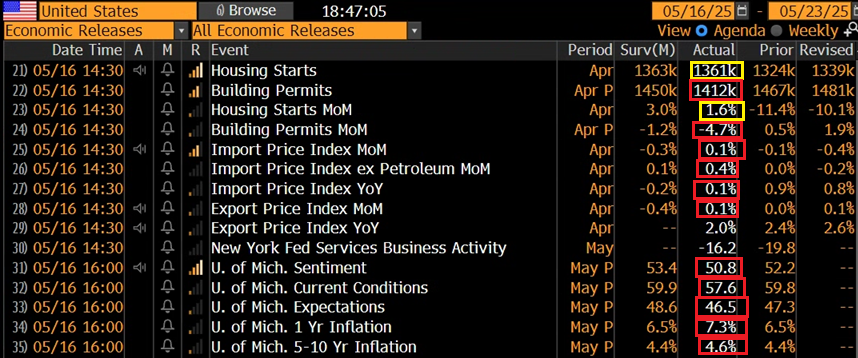

Su nuovi cantieri e permessi di costruzione non c’è molto da dire, in linea i primi, leggermente deludenti i secondi ad aprile, ma con revisione al rialzo dei dati di marzo. Calculated Risk osserva che i nuovi cantieri per condomini sono rimbalzati mentre quelli delle singole abitazioni hanno ripiegato. La domanda si sta indebolendo in aggregato e questo vuol dire meno cantieri nel resto del 2025, come mostrano i permessi di costruzione in calo, e la fiducia dei costruttori di maggio pubblicata ieri .

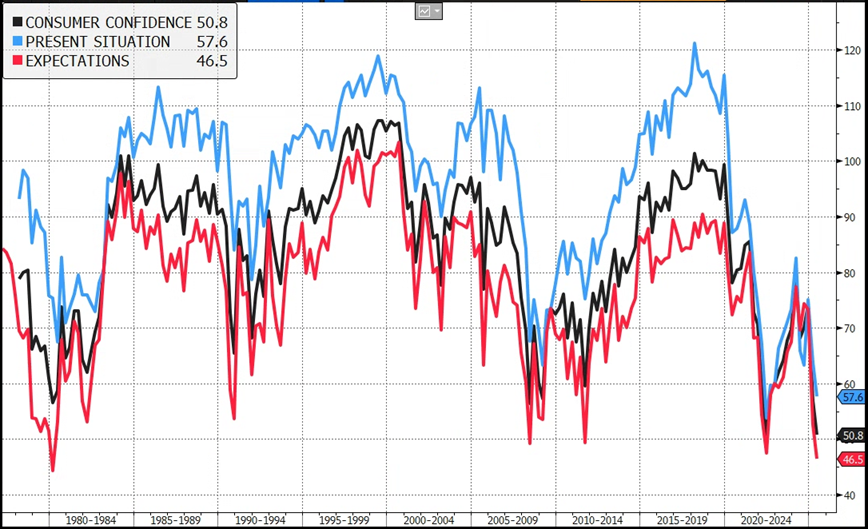

E veniamo alla consumer confidence, rilevata dalla University of Michigan, per maggio. Come di recente, questa è calata ulteriormente, deludendo il consenso, e con le aspettative che hanno fatto il minimo dal 1980, mentre l’indice generale e la componente coincidente hanno fatto il minimo dal 2022, ma anche il secondo dato più basso di sempre. Questo sempre che i numeri non vengano rivisti al rialzo a fine mese, cosa possibile, visto l’aria che tira su trade news e mercati.

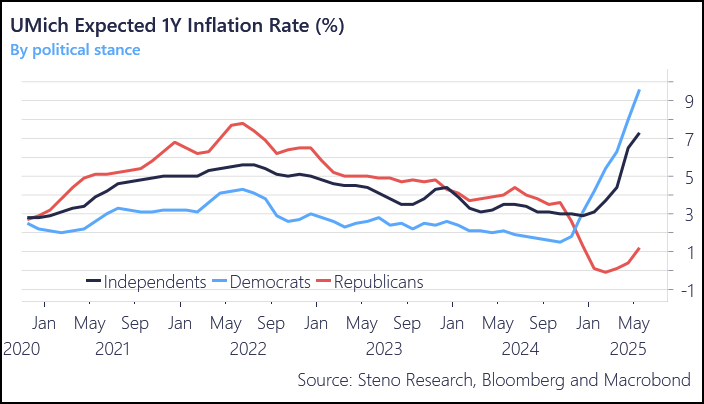

Nella nota accompagnatoria si rileva che il “lieve aumento del sentiment questo mese tra gli indipendenti è stato compensato da un calo del 7% tra i repubblicani”, osservazione non banale. Notevole anche la parte della survey sull’inflazione con le attese che continuano a impennarsi e i Repubblicani che perdono ottimismo.

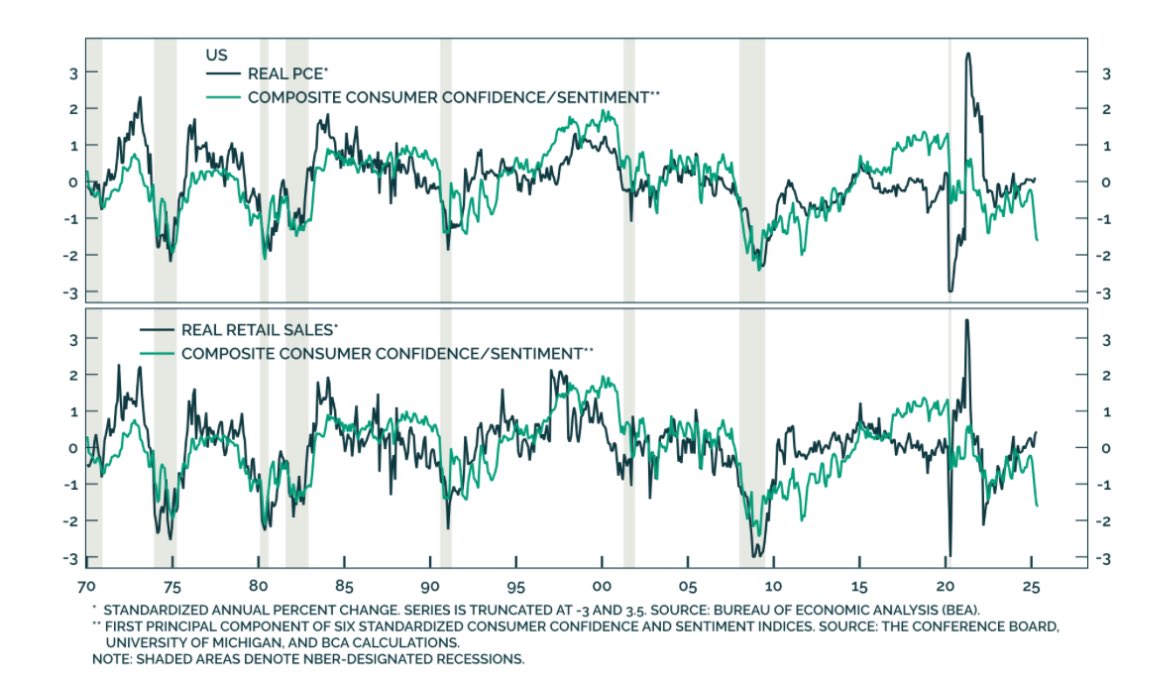

Come noto io non sono un fan di questa serie, che usa un campione molto piccolo e con l’unico pregio di una storia molto lunga (50 anni). Ed è facile notare come l’estremo pessimismo recente sia per ora rimasto abbastanza sulla carta. Però nel medio periodo la correlazione confidence consumi lavora un po’ meglio, a guardare questo grafico di BCA, anche se a volte sono i consumi ad anticipare la confidence.

Wall Street ha avuto una partenza un po’ incerta, anche perchè Trump, per la prima volta da giorni, è tornato a parlare di dazi con un tono, a margine, minaccioso, sostenendo che tra 2 3 settimane stabiliranno nuovi dazi per vari paesi, e che nonostante tutti vogliano fare accordi, loro non possono farli con tutti e quindi molti paesi dovranno pagare per fare business con gli USA. Questo commento sembra confermare che il rientro delle pressioni può portare Trump e Bessent a focalizzarsi nuovamente sul gettito dei dazi e meno sull’impatto sull’economia.

**TRUMP SAYS U.S. WILL SET TARIFF RATES IN COMING WEEKS

Queste news hanno forse contribuito a far rientrare il rally dell’azionario europeo nel pomeriggio. Ma è durata fino a poco prima della chiusura e poi, complice un recupero di Wall Street, che era passata temporaneamente in negativo, gli indici EU sono rimbalzati, chiudendo con progressi discreti, anche se meno della metà dei corposi rialzi maturati in mattinata. I rendimenti EU hanno mantenuto il grosso dei cali, mentre l’€ ha ceduto contro Dollaro, anche perchè negli USA i cali dei rendimenti sono evaporati. Tra le commodities bene il petrolio e male metalli prezios,i ma anche quelli industriali.

Dopo la chiusura europea Wall Street ha accumulato ulteriori progressi. L’S&P 500 sembra continuare la sua marcia verso i massimi, sospinto dal newsflow (nonostante la nota stonata di oggi) e dal positioning (vedremo col prossimo monitor quanto riequilibrato nell’ultima settimana).

Il sentiment è tornato bello euforico, quanto meno tra gli investitori retail, che non avevano mai mollato, per la verità. Lo si vede dai balzi che fanno i titoli dei settori più “hot” del momento come gli Small Modular Reactor, il Quantum Computing, quelli della sfera crypto, i titoli del software, etc. Salvo colpi di scena sembra di poter dire che i massimi di Febbraio verranno per lo meno testati, anche perchè a questo ritmo non ci vorrà molto. E, in generale, alla luce del momentum, il quadro tecnico rimane positivo, come mostrano diversi studi di price action e di breadth.

Il quadro dei fondamentali però resta molto più opaco e indecifrabile, per dirla con Powell.

Dall’accordo con la Cina in avanti, il newsflow su trade ha svoltato completamente, e a dar fede ai proclami, sono in arrivo altri roboanti annunci di tremendous deals con Giappone, Corea e, a seguire, India. E sul fronte fiscale entro 10-15 giorni dovrebbe arrivare, salvo incidenti, l’approvazione di un prolungamento dei tagli alle tasse con aggiunte varie, a mostrare che esiste una parte che favorisce l’economia e le business conditions nell’agenda di Trump, che dominava la scena fino a febbraio ed è poi stata coperta dai dazi. C’è da chiedersi come impatterà questo sull’inflazione già sollecitata dai dazi, ma ne parleremo più avanti, quando lo avremo in mano.

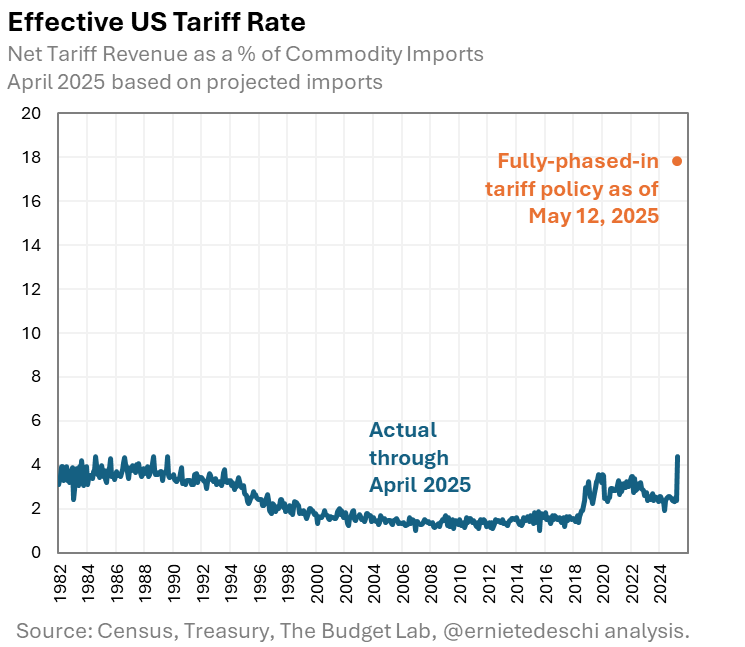

Però, al di la delle facili vittorie e della tregua con la Cina, la questione dei dazi è tutt’altro che risolta. Come si vede nel grafico sotto, prodotto da Ernie Tedeschi, uno che, prima che Trump lo sfrattasse per metterci Miran, era il Capo economista del Council of Economic Advisers della Casa Bianca, al momento l’impatto dei dazi in termini di aliquota media sul totale dell’import di commodity sta al 18%. E le principali case indicano tra il 10% e il 15% l’aliquota media attuale su tutto l’import USA.

A mio modo di vedere, riguardo l’economia USA e globale i temi sono 3:

1) Quanto danno è stato fatto al ciclo di già da questo periodo un po’ surreale. Forse poco, ma comunque un po’ di danno si nota già, nelle confidence dei consumatori (vedi sopra) sul sentiment degli altri paesi verso gli USA (vedi turismo), sulla confidence delle aziende e così via.

2) Che tipo di freno per l’economia costituiscono dei dazi che comunque sono scesi parecchio, ma equivalgono ancora ad un 10-15% di aliquota media sul totale importazioni USA. Si tratta del più grosso rialzo di dazi dagli anni 40, e visto che i dazi sono una tassa sui consumi, un rialzo delle tasse.

3) Al di la del recupero del sentiment sul mercato, quanto pesa sul morale di consumatori e aziende l’incertezza che resta: perchè noi per ora abbiamo in piedi solo delle moratorie di 90 giorni, non c’è nulla di definitivo. La marcia indietro di Trump dal 9 aprile all’accordo con la Cina da un indiscusso sollievo, ma è un’arma a doppio taglio. Gli altri paesi, dopo aver visto cosa ha ottenuto la Cina puntando i piedi, potrebbero prendere meno seriamente le sue minacce, e lui potrebbe essere costretto a tornare sui suoi passi per rafforzare la sua posizione in termini di potere contrattuale. Senza contare che già il miglioramento del sentiment visto finora può, da solo, produrre un ritorno all’aggressività, come abbiamo visto oggi.

Su queste basi mi pare che il mercato azionario, dopo aver ecceduto in pessimismo, lo sta facendo in ottimismo.

Penso che vedremo i nuovi massimi, ma poi tornerà la volatilità.